来源:五矿期货 作者:五矿期货

研报正文

【沪铜】

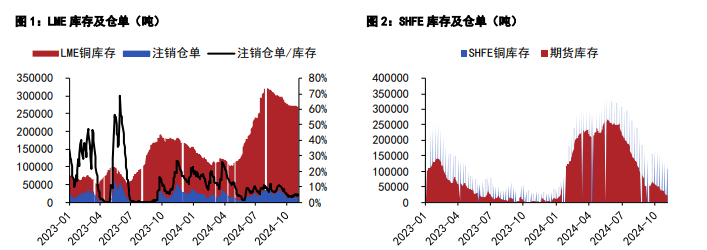

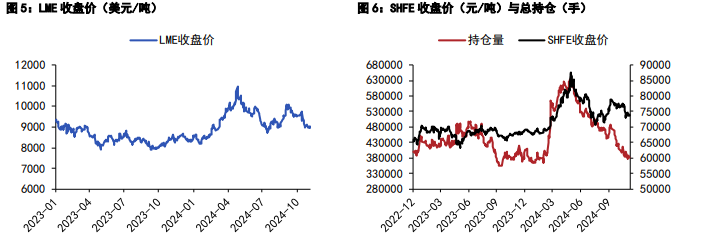

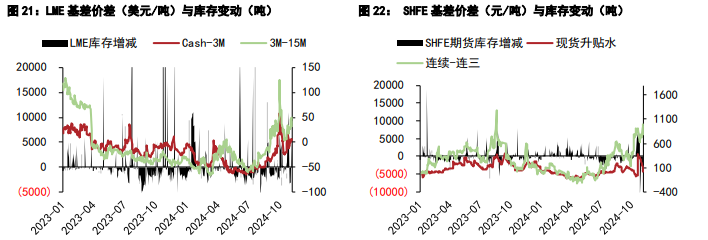

上周铜价弱稳运行,伦铜小幅上涨 0.47%至 9015 美元/吨,沪铜主力合约收至 73900 元/吨。产业层面,上周三大交易所库存环比减少 1.1 万吨,其中上期所库存减少 1.1 至 10.9 万吨,LME 库存减少 0.2 至 27.1 万吨,COMEX 库存增加 0.2 至 8.2 万吨。上海保税区库存环比减少 0.3 万吨。

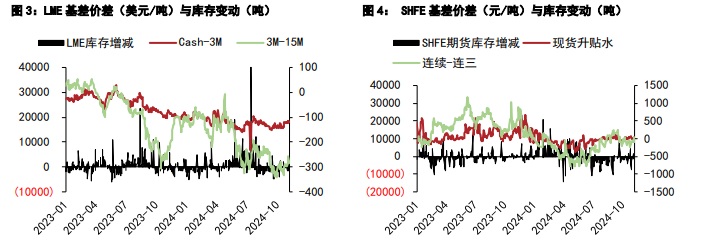

当周现货进口维持盈利,远月进口亏损缩窄,洋山铜溢价反弹。现货方面,上周 LME 市场 Cash/3M 贴水 118.7 美元/吨,国内上海地区现货表现尚可,周五升水涨至 70 元/吨。

废铜方面,上周国内精废价差小幅扩大至 850 元/吨,仍维持低位,废铜原料供应持续偏紧,当周废铜制杆企业开工率小幅抬升。根据 SMM 调研数据,上周国内精铜制杆企业开工率环比下滑 0.4 个百分点,随着铜材出口退税取消,预计需求仍有下滑压力。

价格层面,美联储 12 月降息概率较高,市场风险偏好预计有所回升,但美强欧弱的经济现状预计支撑美元偏强运行,从而抑制情绪改善程度。中国官方制造业 PMI 继续抬升,加之重要经济会议临近,情绪预期改善。

产业上看国内在废铜替代减少的情况下,供需关系偏紧,海外现货市场则维持弱势。总体情绪面或有改善,但由于海外因素压制,价格反弹空间受限。本周沪铜主力运行区间参考:72600-74800 元/吨;伦铜 3M 运行区间参考:8820-9200 美元/吨。

【沪锌】

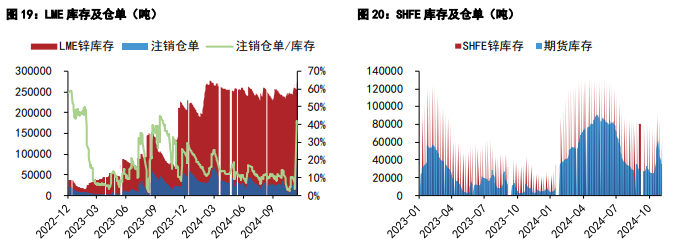

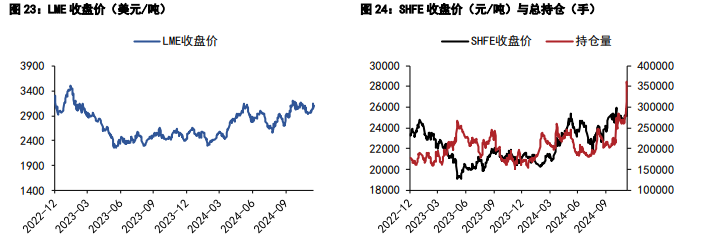

周五沪锌指数收至 25183.18 元/吨,单边交易总持仓 34.03 万手。截至周五下午 15:00,伦锌 3S 收至 3051 美元/吨,总持仓 24.67 万手。内盘基差-10 元/吨,价差平水。外盘基差 2.89 美元/吨,价差 32.76 美元/吨,剔汇后盘面沪伦比价录得 1.138,锌锭进口盈亏为-474.47 元/吨。SMM0#锌锭均价 25730 元/吨,上海基差-10 元/吨,天津基差平水,广东基差 440 元/吨,沪粤价差-450 元/吨。

上期所锌锭期货库存录得 3.47 万吨,LME 锌锭库存录得 26.86 万吨。根据上海有色数据,国内社会库存录减至 10.42 万吨。

总体来看:川普当选后,财政紧缩预期增强,美元指数强势上行,有色板块整体走势承压。国内交割完成后下游企业逢低采买较多,社会库存去库较快,月间价差快速上行。临近 12 月交割月,沪锌 2412 合约持仓仍居相对高位,近月空单风险较高。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们