作者 | 鲁政委 郭于玮 蒋冬英 程子龙 宋彦辰 蔡琦晟 张励涵

经济预测

2024年11月的主要宏观数据将在2024年12月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2024年12月的政策情况给出研判。

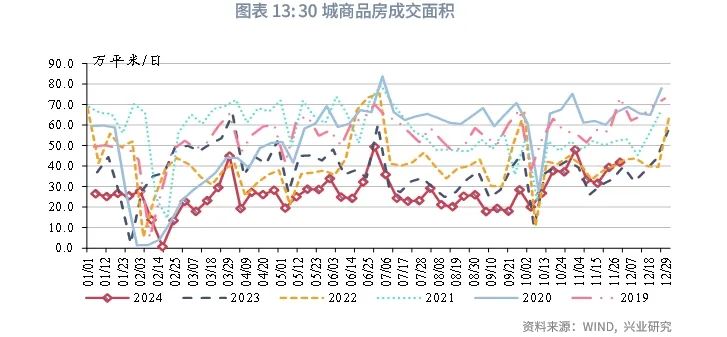

数字格局:楼市改善,生产放缓。在增长方面,以旧换新对冲“双十一”透支效应,预计11月社零同比回落但仍具韧性;“抢出口”支持外需,出口同比或回落至4.5%;财政支出加快带动投资,固定资产投资累计同比或小幅加快至3.5%。在物价方面,11月CPI与PPI同比或延续低位波动。在融资方面,楼市热度延续,我们估算的一、二手房成交面积同比录得17.8%,较上月上行11.4个百分点,M1同比降幅有望收窄;政府债净融资较高,社融同比或小幅提升。

情绪预期:曙光初现。在9月政策密集出台后,M1、部分城市二手房销售、股市风险偏好等宏观经济的先行指标出现好转迹象。关注岁末年初的政策接续与2025年经济工作定调。

政策预期:降准在望。为了对冲政府债发行的影响,并呵护跨元旦、跨春节流动性,12月可能降准25-50bp。受非银存款自律机制影响,12月DR007与NCD利率中枢都有望下降。中央经济工作会议或于12月召开,为2025年经济工作定调。为了稳定金融市场信心、呵护社会预期、实现经济发展中长期目标,GDP目标仍可能在5%左右。具体的经济社会发展目标和赤字率安排将于两会最终揭晓。两会之前,市场可能继续围绕政策预期展开博弈。

工业增加值同比:5.0%,较上月下降0.3个百分点

2024年11月主要工业品开工率出现分化。螺纹钢利润小幅冲高回落但持续为正,粗钢产量持续小幅上升;轮胎开工率分化,全钢胎开工率高位回落而半钢胎开工率保持稳定;PTA产业链分化,产业链上游开工率回暖但下游开工率下降;房地产数据仍保持较高热度,相关政策的放松对房地产销售有所提振。考虑到去年基数与工作日天数的影响,工业增加值11月当月同比或较上月下降0.3百分点。

出口同比:4.5%,较上月下降8.2个百分点

进口同比:-1.5%,较上月上升0.8个百分点

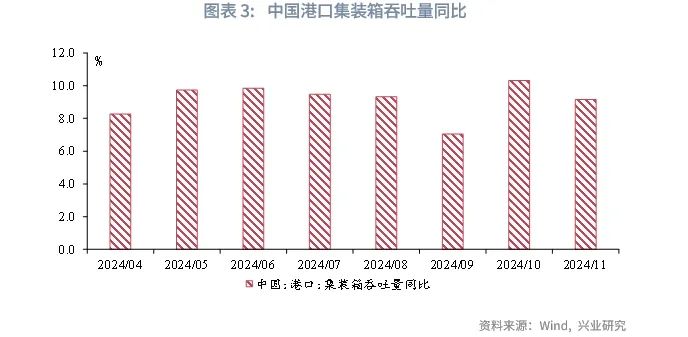

在出口方面,伴随低基数效应减弱及天气扰动消退,11月出口同比读数或较前月回落。从基数效应看,2023年11月出口环比增长6.7%,高于2018-2022年同期环比均值1.0个百分点。结合港口集装箱吞吐量看,11月全国港口集装箱吞吐量同比增长9.2%,较前月回落1.1个百分点,亦折射11月出口同比读数有所回落。同时,伴随特朗普当选美国总统,全球贸易环境不确定性上升,美国工厂“抢进口”有助于稳定我国出口读数。综合来看,11月出口同比或回落至4.5%左右。

在进口方面,国内制造业景气改善叠加大宗商品价格回升,11月进口同比或较前月回升。从进口量看,10月制造业PMI进口指数较前月回升0.9个百分点至47.0%。从进口价格看,截至11月28日,11月CRB现货指数同比增长0.3%,为2024年6月以来的首次正增长,或从价格层面提振进口同比读数。

固定资产投资同比:3.5%,较上月上升0.1个百分点

11月固定资产投资累计同比预计录得3.5%。

基建方面,10月财政支出延续增长将继续对基建投资形成支撑。从基建相关数据来看,10月中国电建新签合同比较上月提高5.3个百分点至8.4%,石油沥青、水泥发运率同比跌幅皆较上月小幅收窄,预计11月基建投资仍将保持较快增长势头。房地产投资方面,截至11月28日,30城商品房销售同比录得20.8%,新房销售延续改善。但从房建活动来看,11月房建资金到位率有所下滑,建筑用钢成交量同比跌幅较上月小幅扩大,显示11月房地产投资仍将承压。制造业投资方面,在一揽子增量政策的带动下,工企盈利或逐步修复,叠加产业政策支持,制造业投资仍将保持较强韧性。

社会消费品零售同比:3.4%,较上月下降1.4个百分点

消费品以旧换新政策效用持续,中和“双十一”购物节提前的透支效应,11月社零读数或温和回落。

餐饮收入方面,11月电商平台联合多地政府商家发放电子消费券[1],额度相对较小,更能满足便民需要,有望带动居民服务消费热情。出行方面,11月19城地铁日均客运量同比增长3.1%,略低于上月同比3.8%;国内(不含港澳台)执行航班平均架次同比录得4.2%,高于上月同比增速3.6%。电影票房方面,11月日均票房约相当于2019年同期的49%,略高于上月的45%。

商品零售方面,以旧换新政策效用持续,中和“双十一”购物节提前的透支效应,对商品零售形成支撑。2024年“双十一”购物节预售开始较早,部分网购提前至10月,对11月网购存在一定的透支效应。物流数据显示,11月邮政快递揽收量同比增长24.8%,较10月时的33.8%回落。临近年末,以旧换新补贴到期前,消费需求或集中释放,对商品零售构成支撑。根据乘联会,乘用车置换政策开始接力报废补贴政策,11月乘用车零售约240万辆,同比增长15.4%[2]。

PPI同比:-2.7%,较上月上升0.2百分点

CPI同比:0.2%,较上月下降0.1百分点

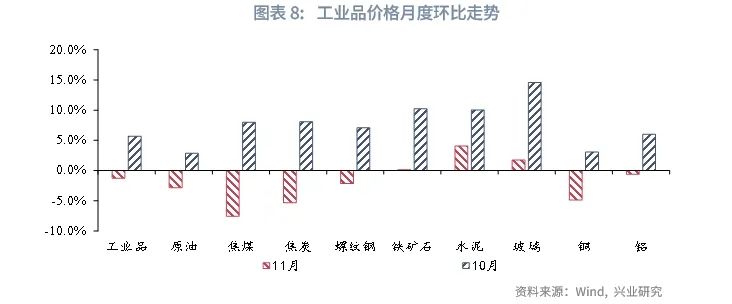

工业品方面,11月主要工业品价格环比以回落为主。原油价格11月份环比-2.8%,地缘政治缓和与需求放缓压制原油价格表现。政策预期交易告一段落,黑色系商品价格冲高回落,螺纹、铁矿、焦炭全月环比-2.2%、0.1%、-5.3%。有色金属价格亦有回落,铜、铝环比-4.9%、-0.6%。综合来看,11月PPI同比预计录得-2.7%。

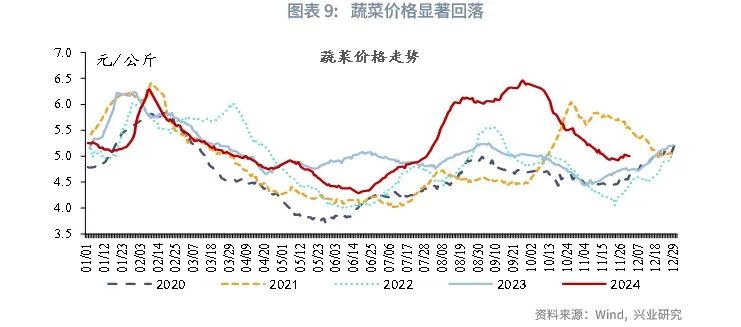

消费品方面,11月食品价格显著回落。供给持续上升叠加需求季节性回落,生猪价格11月环比-2.4%;异常天气影响结束,鲜菜价格逐步回归历史均值,11月环比-12.5%。汽油价格持续下降,环比-1.1%。考虑到基数影响,预期11月CPI同比预计录得0.2%。

新增人民币贷款:0.95万亿,较上月增加0.45万亿

新增社融规模:2.86万亿,较上月减少1.46万亿

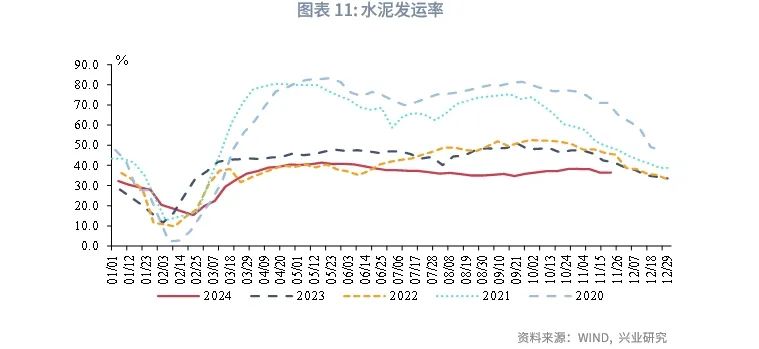

信贷方面,11月信贷增速预计小幅回落。从居民信贷来看,11月房地产交易延续10月的活跃度,我们估算的一、二手房成交面积同比录得24.5%,较上月上行18.1个百分点,预计将明显带动居民信贷的投放。从企业贷款来看,11月平均水泥发运率水平为37.3%,仍然低于去年同期的44.4%,建筑业开工仍然较为低迷,预计企业贷款继续低位运行。同时,年内新增的2万亿再融资债已经开始发行,地方债务置换也将拖累信贷读数。综合来看,10月新增贷款规模预计为9500亿元,对应的贷款同比增速为7.9%。

社融方面,11月社融增速或小幅反弹。从政府债券来看,11月8日,十四届全国人大常委会第十二次会议表决通过了《全国人民代表大会常务委员会关于批准<国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案>的决议》,年内增加地方政府债务限额后,11月地方债净融资规模超过万亿,为本月政府债规模提供支撑,预计11月政府债同比多增。假定2024年内新增2万亿元化债专项债发行完毕,年内盘活4000亿元地方债结存额度,预计12月政府债净融资规模也将超过万亿。结合信贷规模来看,11月新增社融预计为2.86万亿元,对应的社融增速为7.9%。

M1:-5.7%,较上月上行0.4个百分点

M2:7.5%,较上月持平

M1方面,11月30大中城市商品房成交面积同比录得10.4%,同比翻正,11月M1预计受新房交易回暖提振。同时,随着化债政策推进,企业现金流预计有所改善,也将带动M1上行。M2方面,11月信贷增速下行,并且本月政府债净融资规模较高或拖累M2。结合季节性因素,11月M2同比预计较上月持平。

12月DR007:1.60%,较上月下行7bp

12月NCD 1Y到期收益率:1.70%,较上月下行17bp

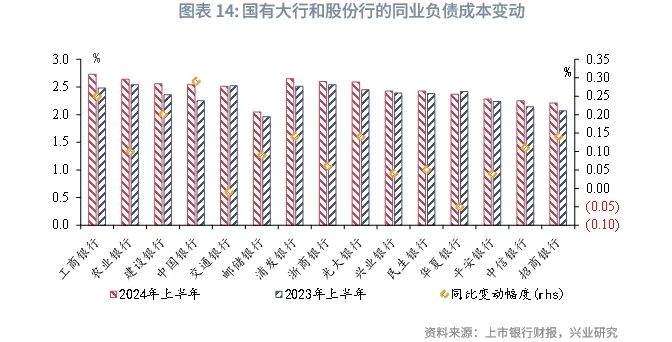

12月资金面预计维持宽松。近日市场利率定价自律机制发布了《关于优化非银同业存款利率自律管理的倡议》。根据商业银行披露的2024年半年报数据,上市国有大行和股份行“同业及其他金融机构存放和拆入款项”科目的计息成本同比上行10bp左右。对于商业银行负债成本而言,规范同业活期存款定价的影响幅度为5-10bp以内。以理财、货基为代表的对流动性要求较高的非银机构可能将过去存放同业的存款转配NCD、在市场上融出或增配短债,使DR007和NCD利率进一步下行。预计12月DR007与7天逆回购利率之差将进一步收窄。从历史上NCD利率与1年期DR007的关系来看,1年期NCD利率中枢可能下降至1.70%左右。

人民银行10月18日表示,“预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点”。为了对冲政府债发行对流动性的影响,并呵护跨元旦、跨春节流动性,12月,人民银行可能降准25-50bp。

注:

[1]资料来源:重庆市人民政府,“碰一下消费券”来了!连续四周周六可抢,2024/11/21[2024/11/28],https://www.cq.gov.cn/ywdt/bmts/202411/t20241121_13819990.html

[2]资料来源:乘联会,11月狭义乘用车零售预计240.0万辆,新能源预测128.0万辆,2024/11/21[2024/11/29],http://www.cpcaauto.com/newslist.php?types=csjd&id=3666

本文作者

★

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们