【导语】国庆节后,天然橡胶市场未能延续节前的火热状态,价格自高位回落后呈现区间宽幅震荡走势,宏观情绪降温及胶价运行回归基本面成为月内价格波动的核心驱动。后市天然橡胶市场将逐渐呈现供大于求局面,供需矛盾或对胶价形成一定负反馈。

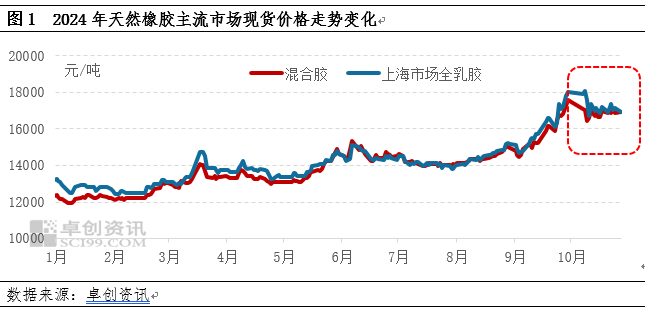

国庆节后天胶价格自高位回调后区间宽幅震荡

因国庆节前宏观政策偏强带动商品走高,叠加基本面利好支撑,胶价重心上涨明显。国庆节后,天然橡胶市场未能延续节前的火热状态,伴随着宏观情绪降温,多头获利平仓,商品市场高位回落,胶价重心跟跌盘面,价格自高位回落后呈现区间宽幅震荡走势。截至10月28日,上海市场SCRWF价格16900元/吨,较9月底跌1100元/吨,跌幅6.11%;山东市场STR20#混合价格16925元/吨,较9月底跌675元/吨,跌幅3.84%。

国庆假期期间 传闻EUDR计划推迟一年执行

原计划EUDR将于2024年12月30日强制执行,微型和小型企业将会放宽至2025年6月30日。受该政策影响,因中间认证以及相关运营成本的抬升,EUDR原料以及橡胶的价格被抬升,导致非EUDR原料被分流、价格被抬升,对胶价运行产生利多影响。但2024年10月,欧盟委员会提议将《防止森林砍伐条例》(EUDR)的实施时间延迟12个月,EUDR的执行日期将被推迟至2025年12月30日(针对大型企业)和2026年6月30日(针对中小企业)。该消息一出,短期下游对EUDR胶的采购情绪将逐渐降温,且原料以及橡胶的高溢价将逐渐减小,对行情产生利空影响。

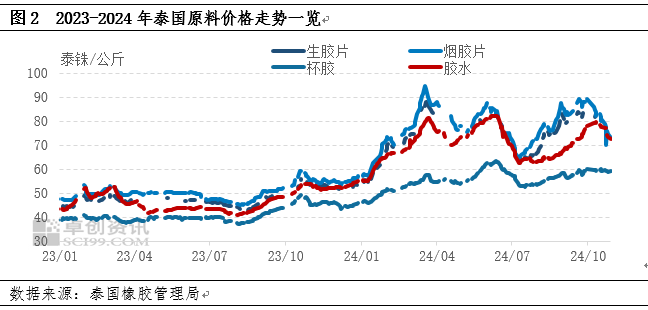

国内外产区天气好转 新胶上量预期升温

进入10月份,国内外产区陆续进入旺产季,伴随天气好转,前期丰沛降雨叠加当下高价原料刺激割胶积极性,新胶产出增量预期升温。此外伴随烟片以及天然乳胶价格下行拖累,原料供需矛盾下泰国胶水价格从79.5泰铢/公斤下跌7泰铢/公斤至72.5泰铢/公斤,跌幅8.81%,导致胶价上方承压。但杯胶价格走势相对坚挺,月内维持在59泰铢/公斤水平,听闻部分大厂交付近月订单积极采购原料从而支撑杯胶价格重心。

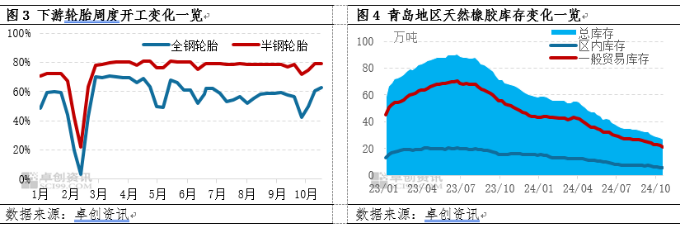

现货维持去库表现 低库存支撑价格底部重心

受前期东南亚产区增量缓慢影响,国内到港量未有明显增加,三季度中国天然橡胶月度进口量依然是处于近五年均值下方水平。国庆节后下游开工逐渐恢复,此外市场涨价情绪延续,加快轮胎企业发货节奏的同时,对库存形成一定消耗,继而支撑整体开工,全钢轮胎开工维持在6成附近,半钢轮胎开工维持在将近8成左右。伴随胶价回调,下游工厂逢低采购情绪有所升温,导致国内现货库存维持去库表现。截至10月18日,青岛地区天然橡胶一般贸易库库存为21.35万吨,天然橡胶青岛保税区区内库存为5.86万吨,总库存27.21万吨,较9月底减少2.44万吨,跌幅8.23%。现货累库节点后移,库存绝对值水平偏低,因此当前现货市场流动性仍不充裕,部分胶种近港及现货交货压力仍偏大,从而对胶价底部形成一定支撑。

后市天然橡胶市场将逐渐呈现供大于求局面,供需矛盾或对胶价形成一定负反馈。供应端来看,从正常季节性表现来看,未来三个月正值主产区泰国旺产季,叠加原料价格处于历史高位区间(胶水同比+34.51%;杯胶同比+30.97%),高价原料刺激胶农割胶积极性,放大供给弹性。因此若天气正常,新胶产量供应增长预期将逐步兑现,对天然橡胶市场行情形成利空影响。需求端来看,伴随冬季消费淡季的来临,终端需求偏弱难以对开工形成强支撑,叠加高价原材料施压生产成本,预计下游或呈现产销双弱变现,需求端对价格缺乏明显支撑。但世界气象组织预报2024年10月至2025年2月拉尼娜的可能性会增加至60%,若气候异常,东南亚连续降雨对割胶工作产生影响,那减产预期将导致供应端的季节性利空转化为利多,对胶价形成强支撑,关注产区天气变化情况。

(卓创资讯 陈智慧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们