【导语】从PMI角度来看,11月工业用钢需求继续好转,但钢铁供应端增加或更为明显,加之钢铁行业季节性的铁水倾向,工业用钢市场供需矛盾或在11月更为凸显,钢价震荡下行概率较大。

作为最主要的先行指标,PMI指数对于钢铁行业具有重要的意义,今年以来,通过PMI的先行指标基本正确的预料到了工业用钢市场价格的价格走势。本文尝试通过解析钢铁行业PMI以及制造业PMI数据来分析钢铁市场11月可能出现的情况。

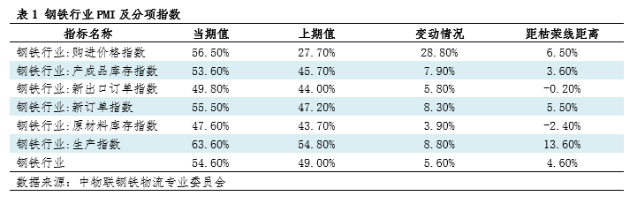

钢铁PMI情况解析:钢铁市场供需矛盾或进一步增大

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年10月份为54.6%,环比上期增加5.60个百分点,久违的升至50%枯荣线上方4.6个百分点。从分项指数来看,购进价格指数上涨28.80个百分点至56.50%,原料面支撑明显增强,生产指数由54.80%上涨至63.60%,生产扩张有加速迹象。需求端来看,产成品库存上升7.9个百分点至53.60,库存再次开始累积;新出口订单49.80%,较上月上涨5.80个百分点,但仍在枯荣线下方;新订单指数55.50%,增加8.30个百分点,并升至枯荣线上方。综合来看,当前整体钢铁行业生产加速扩张,需求虽有跟进,但从产成品库存的阶段增加来看,需求跟进不及预期,11月市场供需矛盾或进一步凸显,不过从原材料库存的继续下降以及购进价格的上涨来看,钢厂生产成本增加明显,成本以及低库存或制约市场下调的速度。

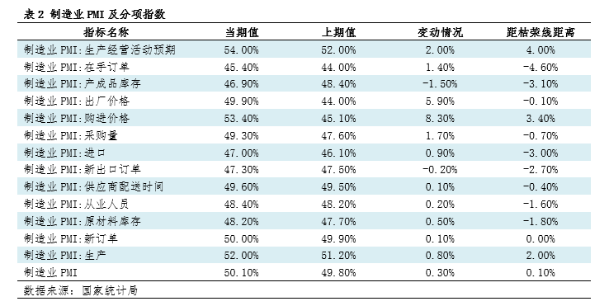

制造业PMI情况解析:工业用钢需求继续好转

国家统计局服务业调查中心、中国物流与采购联合会发布数据显示,2024年10月份,制造业采购经理指数(PMI)为50.1%,比上月增加0.3个百分点,再次回到50%枯荣线上方。从分项指数来看,多数指数仍在50%枯荣线下方,但重要的生产指数继续在枯荣线上方,且有一定的加速扩张迹象。结合制造业产成品库存加速减少来看,工业用钢市场整体需求端继续回暖。

不过从当前的订单相关指数来看,在手订单小幅增加,但仍在50%枯荣线下方,新订单上涨至50%枯荣线上,新出口订单小幅下降0.2个百分点,整体情况来看,下游制造业企业的订单情况有所好转,但整体订单仍显不足。综合来看,工业用钢市场整体即时需求有所好转,这与钢铁行业订单情况好转相呼应,且从订单相关指数情况来看,制造业持续性的需求或有所增加。

对于后期钢价的判断

结合钢铁行业以及下游制造业相关的情况,对于11月工业用钢市场来看,制造业整体需求或继续好转,但市场更主要的矛盾或在于钢铁供应的持续增大,根据卓创资讯调研的周度生产数据来看,预期11月首周以及第二周主要的建材、热卷开工率分别增加0.64%和1.55%。从市场的季节性规律来看,随着天气转冷,建筑用钢需求减少,钢厂铁水生产或更倾向于工业用钢的生产,这次监测数据中也有所体现,板材的产量增速明显快速建材。综合来看,预计11月工业用钢市场供需矛盾或进一步凸显,钢价震荡下行概率较大。

(卓创资讯 赵泽泽)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们