[导语]10月LPG深加工产业链上下游产品价格走势均欠佳,均价水平与去年同期相比存在明显下降,利润水平表现亦偏弱,开工积极性受制于此,局部停工避险。11月来看,市场需求难有启动,LPG上下游盘面或维持偏弱震荡。

原料气震荡整理 阶段性让利

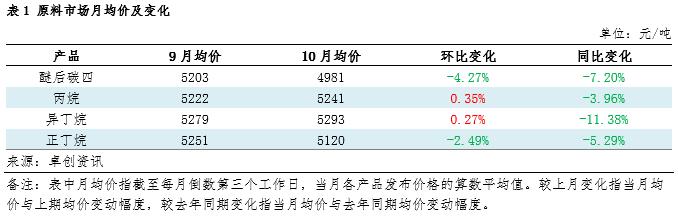

10月LPG深加工产业链中原料走势震荡整理,先涨后跌,部分产品下旬存在反弹,均价来看,同比去年均呈现较为明显的下行,但环比上月变化幅度较为有限。本月原料走势多受原油价格驱动,短周期市场则受到需求导向为主。月内供应端较为紧俏,燃气产品压力不大,但下游产品盘面普遍偏弱,难以支撑整体需求,原料市场保证出货为先,阶段性形成让利。

下游产品中下旬回落居多

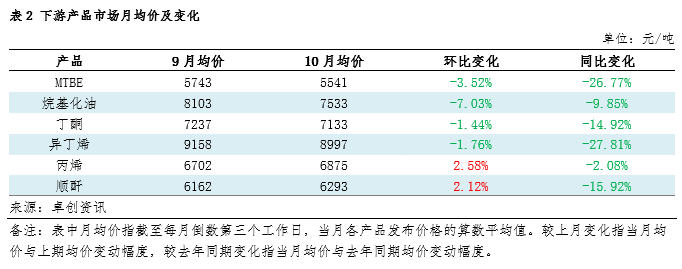

2024年10月LPG下游产品走势下行为主,同比跌幅较大,环比除丙烯和顺酐外,其他产品均价均低于上月。月初在原油带动向下,下游产品价格多呈现强势上涨,但后续盘面基本回归理性整理。其中调油原料下游消费表现偏弱,供应过剩亦是施压部分产品,价格持续下行。而丙烯和顺酐方面则是由于检修单位较多,对市场形成了积极带动。中下旬化工品市场需求起色不大,除丙烯外,多数产品呈现持续回落。

下游装置多呈现亏损态势

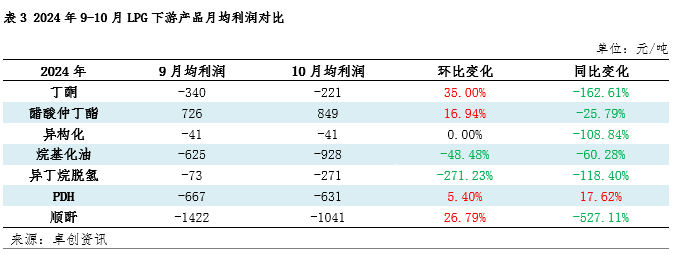

本月LPG下游装置利润水平均欠佳,同比下行为主,除醋酸仲丁酯外,所有装置均陷于亏损状态。从亏损程度上来看,烷基化油和异丁烷脱氢装置亏损加剧,其他产品利润持平或亏损减少。本月异丁烷均价上行,醚后碳四供应偏紧限制跌势,导致烷基化装置以及异丁烷脱氢装置亏损程度加深。醋酸仲丁酯自身供应偏紧,支撑市场价格,装置存在盈利。其他产品方面尽管上下游表现均偏弱势,但由于下游产品阶段性处于高点,较之上月来看,利润亏损程度略有缓和。

装置开工积极性不高

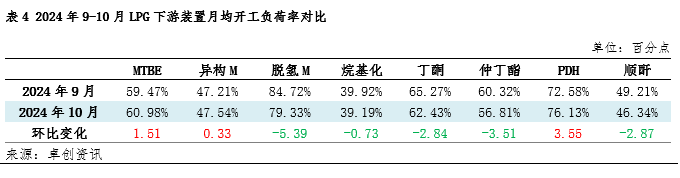

LPG下游装置中,10月开工负荷率波动不一。生产企业开工积极性欠佳,多按照自身检修进度进行调整,由于装置整体利润水平偏低,异丁烷脱氢、烷基化、顺酐装置中,部分单位存在降负避险操作,其他生产装置负荷多按照检修进度波动。

后市展望:11月原油预期震荡,对价格支撑不足,原料市场方面缺少计划性检修,供应多看充裕,但当月需求支撑不足,或促使原料气保持偏弱运行。

下游产品行情来看,由于11月为汽油消费淡季,调油原料方面表现或难以好转,同时局部存在增量可能,行情预计低位整理,均价或有下探。化工品方面,局部供应继续增量,且内需好转不足,价格下行预期较大。

考虑具体生产情况及上下游价格变化,综合预计11月LPG深加工产业链装置开工负荷或维持波动趋势,化工品局部负荷或有回升,调油原料负荷偏低为主;装置利润盈亏情况来看,由于上下游表现均偏弱,现有装置利润亏损格局难改。

(卓创资讯 李晓璇)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们