【导语】近年来电解铝的需求总量稳步增长,但需求结构持续发生着变化。除去在传统的建筑、汽车等领域占据重要地位,其应用场景也在持续拓展。传统地产建筑领域需求转入调整期,但新能源车、光伏、特高压输电等领域用铝需求攀升明显,且在政策持续推动下,未来将持续注入增长动力。

房地产行业市场规模分析及需求预测

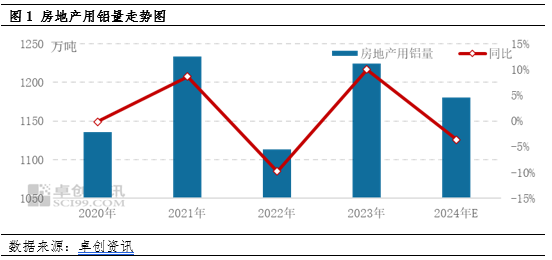

近五年国内房地产市场用铝量涨跌不一,总体趋势转弱。2020年受公共卫生事件带来的需求偏弱等因素影响,房地产用铝量减少,2021年随着经济的复苏,房地产市场升温,用铝量出现增加,但2022年在宏观调控、需求下滑等因素影响下,房地产用铝量再次减少。2023年房地产市场部分数据走低,但在国家保交楼政策推动下,用铝量提升。2024年地产领域主要的新开工、竣工等数据延续下滑,用铝需求缩减。卓创资讯预计,2024年国内房地产市场用铝量为1180万吨,较去年减少44.31万吨,减幅3.62%。

未来五年,地产建筑领域或将延续调整态势,用铝需求继续窄幅走弱,直至低位震荡。地产建筑领域尽管有各种政策的支持,但房地产市场景气度呈明显下滑状态,带给国内大宗商品的是弱需求的现实,对于地产用铝而言也难以改变。但另一方面,铝作为优质建筑材料有其不可替代的用途和比其他材料更佳的适配性,其在新基建领域的应用场景也在持续拓展,这是铝需求量的基本盘所在,因而未来地产建筑用铝需求量仍有基本保障。预计2025-2029年房地产用铝量将下滑至1050万-1150万吨区间运行。

汽车行业市场规模分析及需求预测

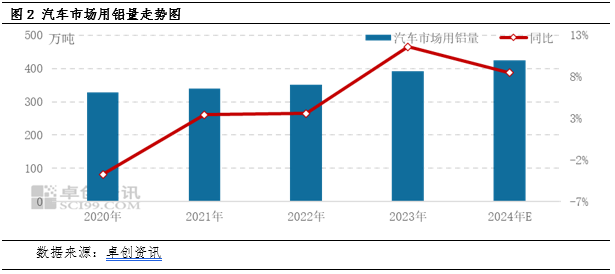

近五年国内汽车市场用铝量呈现逐年增加态势。2020年汽车市场经历萎缩于下半年迎来复苏,同时新能源汽车发展提速,新能源车用铝量较传统燃油车提升近50%用铝量,因而随着新能源车占比提升,汽车市场用铝量增速加快。2022至2024年尽管全球需求市场面临一定压力,但国内汽车市场表现良好,新能源车出口份额亦有了长足进步,带动用铝量继续攀升。卓创资讯预计,2024年国内汽车市场用铝量为425万吨,较去年增加33.24万吨,增幅8.48%。

未来五年,汽车行业铝消费量或将保持增长态势。国内汽车保有量仍将稳步抬升,汽车产量预计继续提升至3200-3500万辆,且新能源车占比将继续提升至40%左右。且随着市场对于汽车长续航、轻量化的要求,汽车单车用铝量预计将持续提升,当前燃油车单车用铝量在130-150公斤,而新能源车用铝量在200-240公斤,未来这一数字还将继续提升。预计2025-2029年汽车市场用铝量将提升至450万-550万吨区间。

光伏行业市场规模分析及需求预测

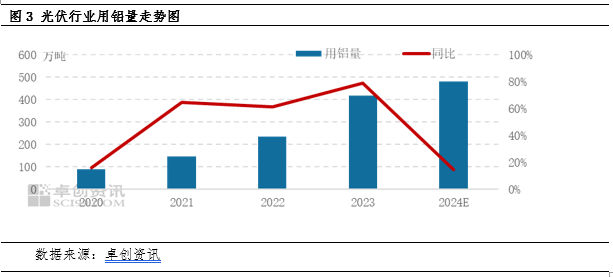

近五年国内光伏行业用铝量呈现逐年增加走势。2020年之前光伏市场表现不温不火,2021-2024年起随着国家大力推动清洁能源发展,光伏装机开始爆发式增长,同时光伏组件出口迎来爆发,带动光伏用铝量高速增长,特别是2021-2023年年均用铝增速接近70%。卓创资讯预计,2024年国内光伏市场用铝量为480万吨,较去年增加61.55万吨,增幅61.55%。

未来五年,光伏行业铝消费或将呈现增幅减缓态势。光伏行业用铝主要有两个板块,光伏边框和光伏支架,光伏支架主要是应用于分布式光伏电站,分布式光伏电站主要是集中在城市、乡村建筑屋顶。但随着近年来光伏行业的高速发展,乡镇的变压器容量基本达峰,后续接纳能力有限,加之光伏并网政策有一定调整,一定程度将影响光伏市场增量。但海外市场仍有较大前景,出口维持正常节奏背景下,仍将有较大增量空间,但需注意贸易对光伏组件出口的限制。综合来看,预计2025-2029年光伏市场用铝量将继续提升至550万-600万吨区间。

(卓创资讯 米延滨)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们