昨日豆油期价自高位回落,本轮涨势结束了吗?本文从美豆与豆油产业层面等剖析当前影响因素。

国内豆油原料 90%以上来自进口大豆,而美国、巴西与阿根廷是我国的主要大豆进口国。当前正处于美豆出口与南美播种季,建议关注美豆产量与出口、南美播种、南北美天气等因素。

11月9日美国农业部公布11月农产品供需报告,美豆新作单产、产量、期末库存相较10月供需报告的预测值均有所下调。具体来看,美国2023/2024年度大豆单产预估为51.70蒲式耳(10月预估为53.10蒲式耳),收割面积为8630万英亩(持平于10月预估),产量预估为44.61亿蒲式耳或1.2142亿吨(10月预估为45.82亿蒲式耳或1.2470亿吨),大豆年末库存预估为4.70亿蒲式耳或1280万吨(10月预估为5.50亿蒲式耳或1497万吨)。

目前巴西大豆播种持续推进,播种进度快于去年同期。咨询机构Patria Agronegocios于上周五表示,巴西2024/2025年度大豆播种进度为68.36%,去年同期为61.28%。其中,马托格罗索的大豆种植率已达93.72%,高于历史平均水平。

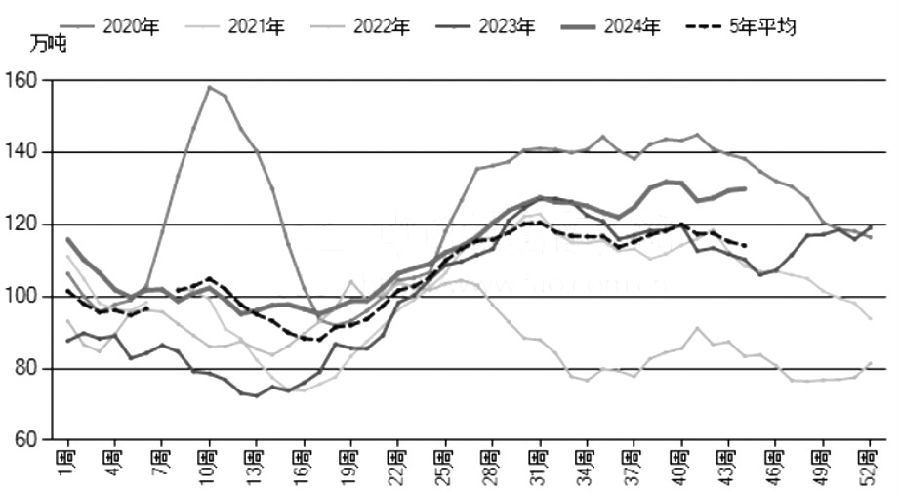

图为豆油库存 (单位:万吨)

粮油商务网数据显示,2024年11月大豆到港量为799.2万吨,较上月预报的631.6万吨到港量增加了167.6万吨,环比变化为26.54%;较去年同期810.6万吨的到港船期量减少11.4万吨,同比变化为-1.41%。当前,进口大豆近月盘面压榨利润处于中高位附近,进口大豆近月现货压榨利润处于中位平衡线附近。综合来看,豆油中期新增供给或维持中性。

截至2024年第44周,国内豆油库存量为129.9万吨,较前一周的129.4万吨增加0.5万吨,环比增加0.34%。今年5月以来,豆油库存整体处于累积进程中,关注后市库存周期拐点的显现。

从宏观视角看,11月7日,美联储将联邦基金利率目标区间下调25个基点,同市场预期一致,流动性或存在边际性改善。操作上看,豆油期货 2501 合约经过前期拉涨后面临回调,警惕高位风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们