【导语】2024年9-10月白板纸市场走势持续下行,“金九银十”逐步褪色,与历史规律有所相悖,市场悲观情绪浓郁。11月市场供需矛盾格局仍存,走势继续承压,但在纸厂积极促涨下,纸价或小幅震荡上行。

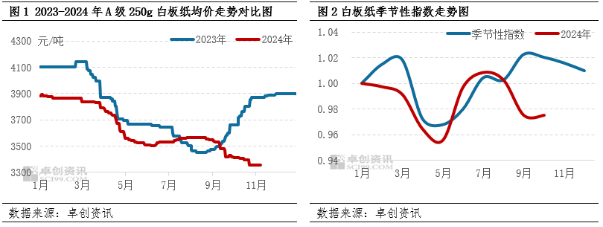

2024年9-10月市场走势持续下行,与2023年走势呈相反趋势,主因市场供需矛盾格局加剧,叠加相关替代性白卡纸价格低位运行的影响,市场运行乏力。从季节性规律来看,通常“金九银十”行情下,市场呈上涨趋势,而今年市场在旺季下进入下行通道,与历史5年走势有所相悖,卓创资讯数据显示,9-10月A级250g灰底白板纸出厂含税市场均价3430.13元/吨,较去年同期下跌6.69%,累计下跌138.80元/吨。

“金九银十”需求释放不足 市场供应压力持续攀升

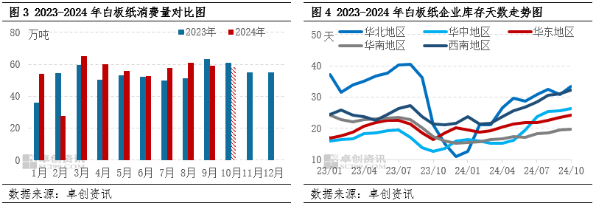

随着中秋、国庆节日订单结束,其余领域订单释放不明显,市场整体需求延续清淡。为刺激下游拿货,纸厂陆续执行价格优惠政策,9-10月规模纸厂累计下调130-350元/吨,个别纸厂虽存涨价意向,但落实情况一般,实盘仍以商谈为主。卓创资讯数据显示,9月消费量59.29万吨,较8月下滑2.58%,较去年同期减少5.58%;预计10月消费量或在58.10万吨,环比下滑2.01%,较去年同期减少4.27%。

受市场需求不足的影响,下游采购心态仍偏谨慎,纸厂出货承压,因此9-10月纸厂库存压力持续攀升,整体处于高位运行。卓创资讯数据显示,截至10月31日,企业库存天数维持在24天左右,库存量较上月上涨3.61%左右,涨幅扩大0.09个百分点。为缓解库存压力,纸厂陆续发布国庆期间停机检修通知,据纸厂公布的停机检修情况来看,影响产量约7.66万吨左右。

白卡纸对白板纸替代性增强

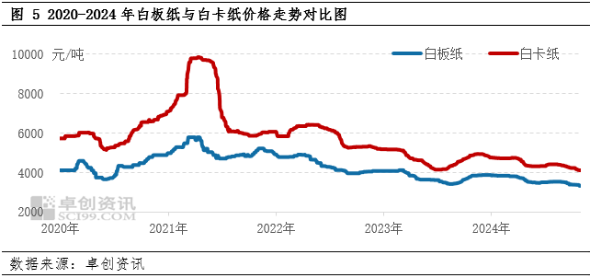

白板纸及白卡纸均广泛应用于消费品包装,因应用领域具有重叠性,均具有一定的印刷及包装性能,因此两者具有一定替代性。从2020-2024年白板及白卡纸价格走势对比图来看,两者走势基本一致,个别阶段略有差异。2023-2024年白板与白卡纸价差逐步收窄,整体走势延续了2021年以来的震荡下滑趋势,平张价差收窄至500-600元/吨。2024年9-10月白卡纸价格跌势快于白板纸,主要由于白卡纸新产能的释放,个别白卡纸厂价格一度与高端白板纸价格持平,终端用白卡纸替代白板纸的意愿有所增加。

11月市场或小幅震荡上行

2024年11月白板纸市场或小幅震荡上行,但上涨空间有限。主要影响因素有以下几个原因:

目前纸厂库存水平处于高位,市场供应压力偏大,11月纸厂暂无明确的停机检修计划,因此纸厂库存仍存增加风险,或以消化库存为主,预计11月供应量较10月增加1.39%;需求方面,随着电商节、元旦及春节的临近,部分礼盒及水果箱等订单或逐步释放,下游或于11月中下旬提前备货,预计11月需求量或较上月增加2.23%。综合供需,预计11月市场需求增幅略大于供应增幅,但供需差或仍呈扩大趋势,或从117.6万吨扩大至118.7万吨左右。

从成本面来看,11月上旬,打包站废黄板纸库存或加速释放,纸厂需求意向偏强,可能顺势稳价采购废纸,利于废黄板纸市场价格稳定运行。双11之后,废黄板纸供应预期短暂增加,同时纸厂需求增速可能放缓,市场供需矛盾或转为供略过于求格局,市场价格或持续下滑。整体来看,11月废黄板纸市场价格或呈现先稳定后下滑趋势,成本面对白板纸价格支撑较为无力。

从心态来看,近期受白卡纸纸厂限产拉涨的影响,白板纸纸厂涨价意向较强,规模纸厂陆续发布11月中旬涨价通知,计划上调30-50元/吨,但由于两者价差较小,低端白卡纸对部分高档白板纸需求仍存一定替代性,多数业者采购心态仍偏谨慎,市场观望气氛浓郁。

综上所述,11月市场供需同步增加,供需矛盾格局缓解有限。但在纸厂积极促涨下,纸价或小幅上行,预计2024年11月白板纸市场或呈小幅震荡上行趋势,上涨空间有限,预计11月A级250g白板纸出厂价均价震荡区间在3355-3405元/吨。

(卓创资讯 潘静雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们