【导语】11月份USDA全球棉花供需报告发布,2024/25年度全球棉花产量、消费量、期末库存均下调;同时,美国棉花产量、出口量下调,期末库存上调。报告数据多空并存,并未对棉花市场产生明显趋势指引,加之短期宏观市场美联储再次降息、美元上涨等因素扰动有限,外盘美棉价格或在区间震荡运行。

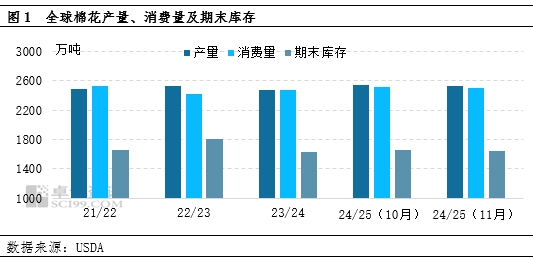

2024/25年度全球棉花产量、消费量、期末库存均下调

据美国农业部11月份棉花供需报告显示:2024/25年度全球棉花产量、消费量、期末库存均有不同程度下调。进入11月份北半球中国、美国及印度等地大部分棉花已经采收,全球棉花产量数据也将更加明朗。 USDA公布的11月份供需报告中,2024/25年度全球棉花产量较10月下调10万吨,降至2529.5万吨;此外,全球棉花期末库存下调12.5万吨,也对市场产生一定利多支撑。但由于11月份全球棉花消费量继续下调,抵消了产量与期末库存下调带来的利多影响。

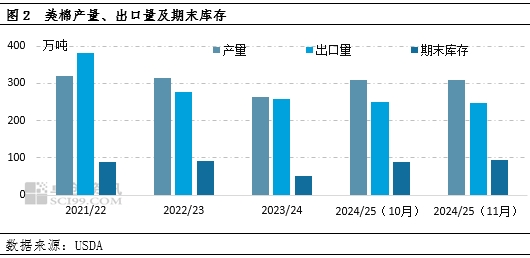

美国棉花产量、出口量下调,期末库存上调

美国农业部11月份供需报告同时下调美棉产量0.2万吨至309万吨,产量下调主要原因是美国德克萨斯州产量下降明显,佐治亚州产量虽有增加,但并未抵消总体产量下滑的影响。产量下调虽对市场价格偏多,但美棉出口量下调,期末库存上调,又使得业者担忧本年度美棉出口任务能否顺利完成,高库存压力是否加码。据USDA公布数据显示,11月份美棉出口量下调4.4万吨至246万吨,期末库存上调4.3万吨至93.6万吨。

市场多空因素交织,棉价震荡运行

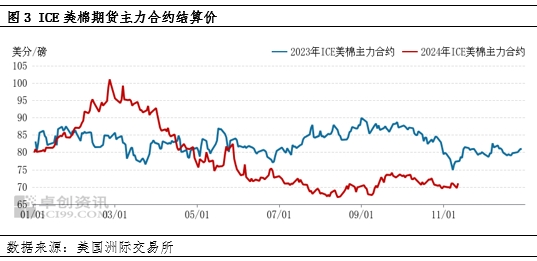

11月份美国农业部供需报告数据结果多空影响并存,并未对市场产生较为明显的趋势性指引。除了基本面因素影响外,市场参与者对市场宏观因素也较为关注。11月8日,美国联邦储备委员会宣布,将联邦基金利率目标区间下调25个基点,降至4.5%至4.75%之间的水平,市场再度因宽松流动性将刺激美棉需求向好,看涨情绪升温。但美元上涨,使得美棉对持有其他货币的买家吸引力下降,驱散了降息带来的看涨氛围。据卓创资讯监测,近期美棉价格呈现区间震荡运行走势,ICE美棉12月合约结算价格徘徊于67-72美分/磅。

值得关注的是USDA月度供需报告中虽下调了美棉年度出口预期,但美棉周度销售报告显示,近四周美棉出口量连续保持增加,主要买家为巴斯基斯和越南等地。卓创资讯认为,月度供需报告因数据统计周期尚未完全反映近期美棉出口回升的变化,后续年度出口量或存在改善可能。

中国作为往常美棉市场的最大买家,后续中国棉花市场消费量及消费能力将对美棉的出口总量起到决定性作用。据卓创资讯调研,11月份国内主要港口美棉现货基差多在3000元/吨,美棉性价比优势不足,仍是短期制约国内商企购买的门槛。诸多商企期待明年1月份进口关税配额发放后或刺激进口窗口的开启。因此,短期外盘美棉价格大概率延续区间震荡运行走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们