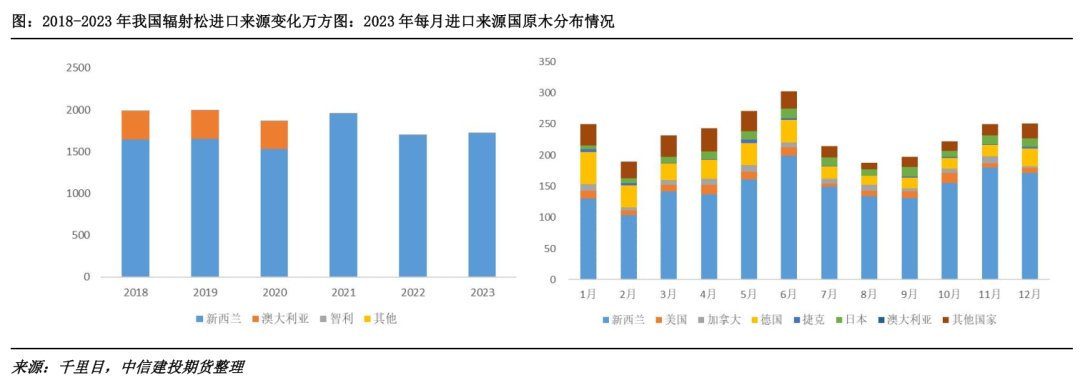

新西兰拥有先进的木材加工技术与设施,并实施了可持续性的轮伐制度。其原木供应稳定且持续,犹如一条永不停歇的生产线,使新西兰成为全球针叶原木的主要供应国之一,同时也是我国针叶原木进口的重要来源国家,占我国原木进口份额约60%。因此厘清新西兰的供应弹性、各项成本对判断我国原木的供需市场和价格趋势尤为重要。

理论上,原木和橡胶在产能天花板上有相似之处。原料属于农产品一种,天然具有农产品所特有的供给弹性差的问题,而原木在所有的农产品中,又属于供应弹性最差的一种,甚至比天然橡胶还差。

橡胶树从种下树苗到可以产胶需要7年时间,但新西兰的辐射松从种植到生成原木需要约28年。这意味着,原木和天然橡胶一样,两者的产能天花板是由7年或28年前的种植量来决定的,短期很难改变,不像其他产品一样可以在高利润的刺激下快速扩充产能。在《新西兰林业的发展史:绿色铁矿石的供应周期》一文中,我们也详细阐述了种植规划、新增种植面积和砍伐量之间的关系。

在确定供应量存在天花板效应后,新的问题是,如果价格足够低,新西兰的供应量是否会出现明显的下滑呢?我们该如何判断新西兰的砍伐意愿?

本文将从新西兰林场源头开始剖析行业利润情况,但由于新西兰不同林场、港口、贸易等成本有差异,因此我们的分析以定性为主,定量数据作为参考。

一、新西兰林场的砍伐意愿

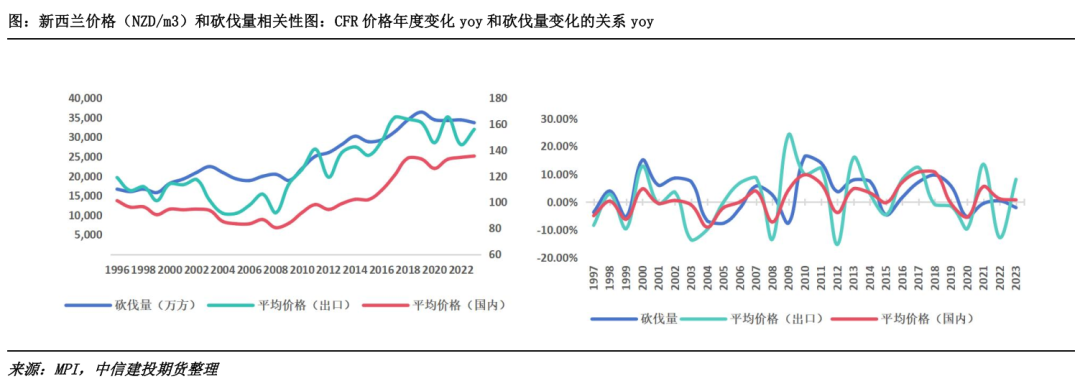

根据复盘,从20世纪末期到2023年,新西兰价格和砍伐量整体呈现同向增加的趋势,砍伐量对价格的敏感度较高,即高价格能刺激一部分砍伐和出口,但是高度受到种植规划的限制。

价格低时或较前一年大幅回落时,砍伐量对价格的敏感度相对较低,有一定减少但并不明显,甚至有背离的情况出现。

因此我们推测新西兰林场可接受的价格偏低,常规的价格回落不足以撼动林场的砍伐意愿。那我们该如何判断最低的“林场可接受的价格”呢?

1、我们该怎么判断林场的砍伐意愿?

首先,新西兰的林业成本大致可以分为两个维度:现金成本和可持续种植现金成本。

1)现金成本可以理解为当期在林业砍伐上支付的费用,包括砍伐、运输、装卸等。

2)可持续种植现金成本可以理解为除了当期的费用,增加为了下一轮周期而花费的种植成本、林场管理成本等,以保证新西兰能够源源不断的供应原木。

两种成本衡量不用维度的供应情况,理论上: 若原木价格(林场销售价格)低于现金成本,林业将无法完成砍伐作业,砍伐意愿降低。

若原木价格(林场销售价格)低于可持续种植现金成本,林场对下一轮种植的投入资金减少,下一轮的供应天花板减少。

因此,在研究砍伐意愿,即短期的供应量时,现金成本的参考意义更大。在研究种植意愿,即长期的供应周期时,可持续种植现金成本参考意义更大。

2、林场的现金成本构成

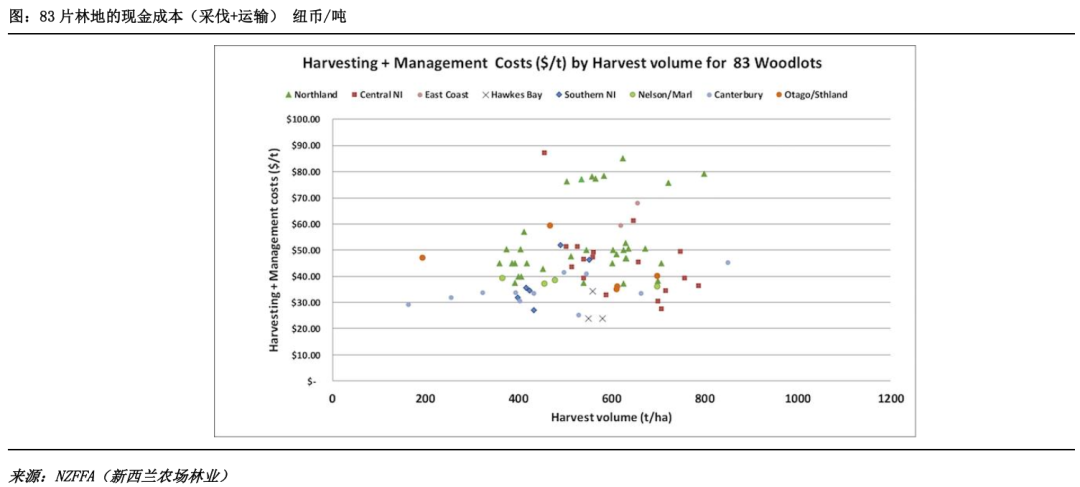

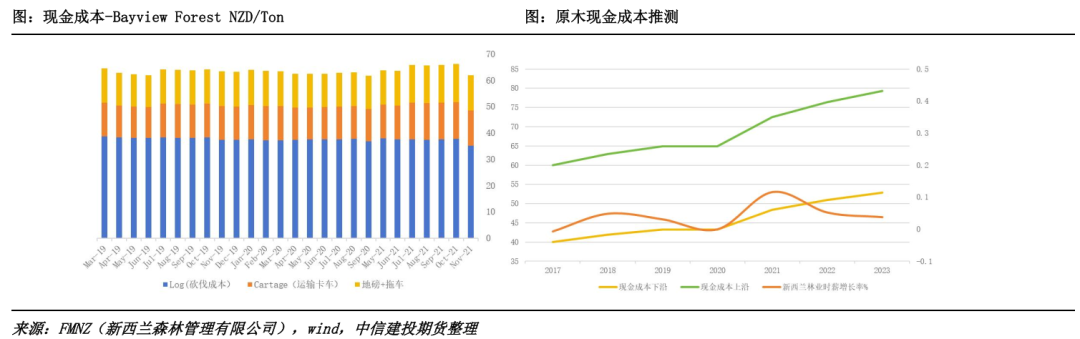

林场的现金成本主要包括砍伐、运输、装卸费用。 根据NZFFA(新西兰农场林业)2017年数据,新西兰原木的现金成本均线为50纽币/吨,即40-60纽币/方。

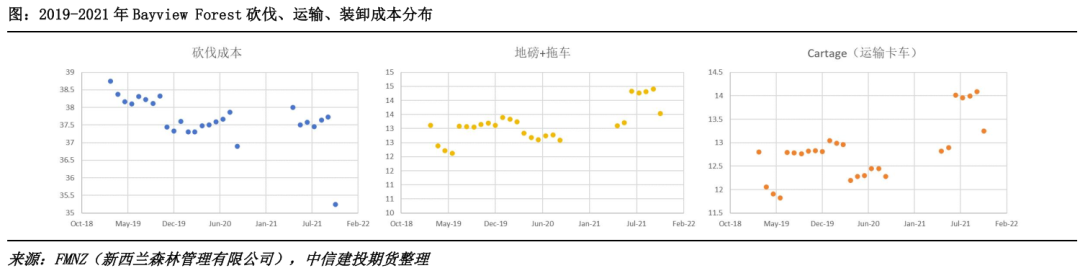

根据FMNZ(新西兰森林管理有限公司)的数据,2019-2021年,新西兰北岸的Bayview Forest 林场的砍伐成本主要波动区间在37-39纽币/吨;地磅和拖车起重的费用主要波动区间为12-15纽币/吨;由Harvest Logistics负责原木的运输,费用主动波动区间为11.5-14.5纽币/吨。因此2019-2021年该林场的平均成本为64纽币/吨,吨折成方的换算系数为0.8-1.1,因此现金成本约为50-70纽币/方。

从2019-2021年的月度现金成本变化趋势来看,相对比较稳定,围绕60纽币/吨波动,和新西兰林业时薪的变动吻合。按照新西兰原木时薪的增长率作为现金成本增长的参考,预计当前林场原木现金成本为52-90纽币/方。

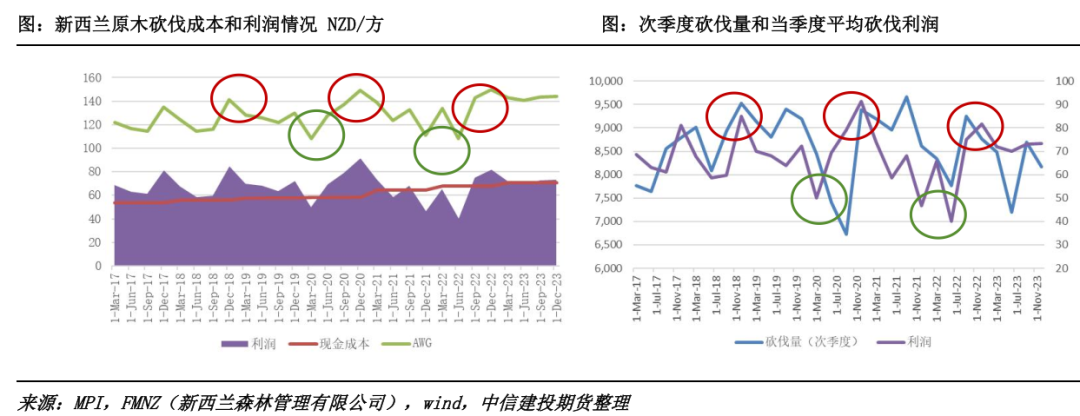

3、利润和砍伐意愿的关系

砍伐利润大致可以用(AWG码头报价-林场原木成本)来测算。根据复盘,我们发现林业的砍伐成本偏低、回报较高。

新西兰的砍伐量受多重因素影响,包括砍伐计划、树龄结构以及中国市场的需求等。其中,砍伐计划与树龄结构与林业管理和供应周期紧密相关;而中国市场的需求则与砍伐利润存在直接联系。在林场成本相对稳定的假设下,利润的变化主要源自AWG的变动,AWG的变化在一定程度上反映了供需关系。鉴于我国是新西兰最大的出口市场,我国的需求对新西兰的木材价格产生了深远的影响,并进而影响了其砍伐利润。

通过复盘我们发现,当季度的平均砍伐利润和下一季度的砍伐量有一定的正相关,特别是在极值区间时,影响更为深远,比如在推算的砍伐利润达到80-90纽币/方时,下一季度的砍伐量明显增加的可能性较大(红圈标注的时期),对应的AWG价格均在140纽币/方;但是在推算的砍伐利润较低,40-50纽币/方时(绿圈标注的时期,),下一季度的砍伐量减少的可能性较大,对应的AWG价格接近100纽币/方,即对价格形成明显的抑制。

此外,在价格一旦触及100纽币/方时,受砍伐意愿降低,短期供应受限影响,接下来价格大概率会出现反弹。

二、外商贸易商采购成本

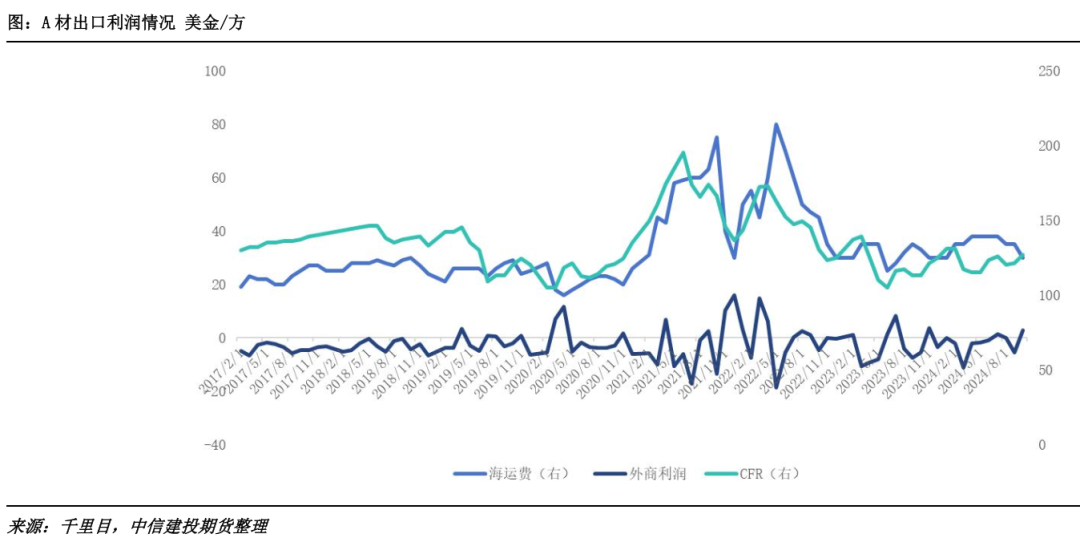

外商出口至中国的成本大致由几方面组成:

外商出口至中国的成本=AWG(港口价格)+熏蒸+港务+装卸+海运费 利润则是CFR-外商出口至中国的成本,根据调研,熏蒸+港务+装卸费用大致为25-28纽币/方。目前市场数据机构所公布CFR价格基本为新西兰辐射松中A的价格,根据公司测算后,我们发现两点:其一,利润和海运费的相关性明显,CFR报价和运费呈强相关性,运费上涨会驱动报价上涨;其二,如果只看单一材种A材的价格,外商A材的利润很有可能为负。

但是只看辐射松中A的利润情况不能代表每一船外商的利润情况,也不能作为判断其出口意愿的标准。在新西兰原木出口中,每一船的配比也非常重要,即每一船有多少比例的P材、A材、K材、Ki材、纸浆材,每种材的利润情况差距较大,意味着仅仅用A材来代表外商的贸易利润不合理,我们按照中性偏差的配比来估算利润,能够发现整船利润基本为正,但也有亏损的情况。

此外,外商也会适当调整每船的配比,以保护自身收益。比如A材利润为负时,外商可能会降低A材的配比,增加K材或纸浆材的配比,以抹平亏损。

三、国内贸易商成本

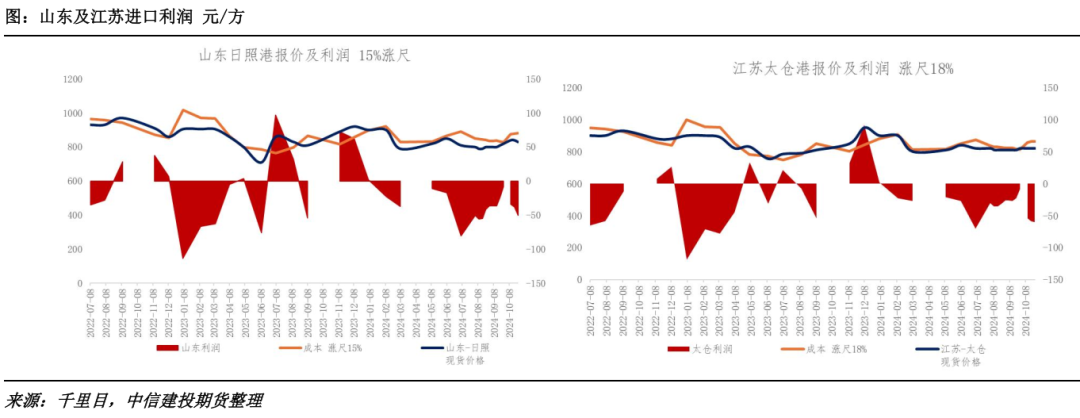

国内外检尺的差异是国内的贸易商主要的利润来源之一,新西兰使用的是JAS标准,即小头短径;但是国内北方的标准为国标标准,小头的平均直径,意味着天然存在近10%的涨尺(但不同规格涨尺幅度有差距,口径大涨尺幅度小,口径小涨尺幅度大)。另外,山东、江苏主要的港口贸易商会根据进口利润情况,在10%的基础上继续增加一定幅度,一般情况下总涨尺幅度在15%-20%左右。目前由于市场需求疲软,进口利润处于负值水平。

四、新西兰林业背后的资本机

新西兰林业高度依赖海外投资,根据MPI和OverseasInvestmentOffice的数据,新西兰70%人工林的使用权分布在海外,而其中美国是最大的投资方,占到海外总投资的近30%。在新西兰对外销售的初代产业中,新西兰林业也是最受国际市场青睐的市场。在海外对新西兰初代产业总投资中,林业占比为39%。其次是养殖(奶制品)占比16%。

此外,林业也是养老金基金投资的主要资产之一。根据新西兰养老金21/22年报显示,新西兰养老金对各类资产的投资分布,林业投资占比约为5%,位列第四。英国养老金基金中有31%的公共股权和公司债券投资了林业板块。这意味着英国养老金持有人的每10英镑储蓄中,就有2英镑与高风险的林业板块有关联。

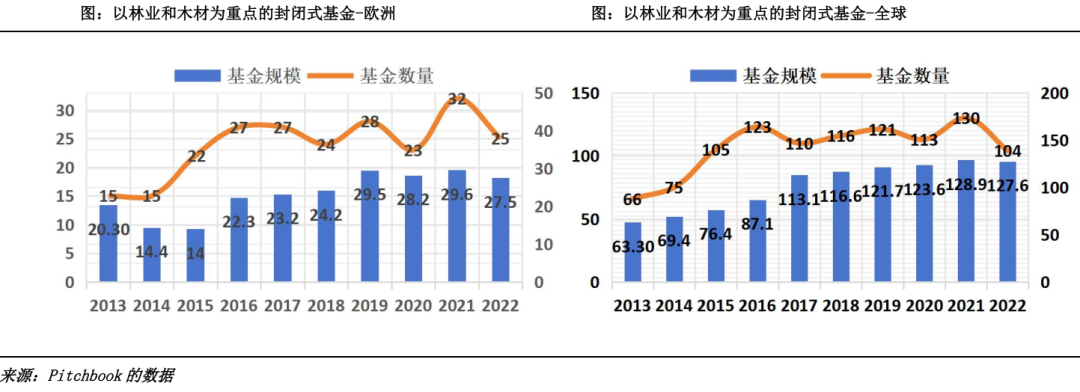

根据Pitchbook的数据,在过去二十年中,林业型基金的数量增幅呈增长的趋势,2003年只有7支,到2021年达到历史峰值共计130支。NuVeen Natural Capital的数据显示,在过去28年中林业的平均年化收益为9.26%。2022年,全球有104支封闭式基金,专注于林业和木材投资,年化收益率为15.45%略低于2021年的16.43%,但仍然为投资者带来了可观的回报。

全球养老金选择投资林业的原因多种多样,主要包括以下几点:

1、原因一:低相关性

林业投资与传统的金融资产,如股票、债券以及房地产等之间的相关性相对较低(如图所示)。这意味着,将林业资产作为投资组合的一部分,可以有效地降低整个投资组合的波动性和潜在风险。由于林业资产的收益往往与股市和债市的波动不完全同步,它们在经济衰退或市场不稳定时期可能表现出更强的抗压能力。此外,林业投资还具有实物资产的特性,如土地和树木的自然增值,以及木材作为商品的长期需求稳定性,这些因素都有助于分散投资风险。因此,投资者通过将林业资产纳入其投资组合,不仅能够享受到传统金融资产带来的回报,还能够通过资产多元化来优化风险收益比,实现更为稳健的投资策略。

2、原因二:抗通胀特性

从历史数据来看,林业收益率和通胀率正相关,且相关性强度高于美债收益率和标普500指数等,因此林业在作为对冲通胀的资产配置方面优于大多数资产。

从2018年到年,美国林地的相关性为0.93。在大多数情况下,木材价格随着通货膨胀而上涨,并且在林地回报中所占的比例高于预期。

在通货紧缩或低通胀期间,林业与CPI的年度相关性通常会下降或变为负值。生物生长作为一个与经济完全无关的物理过程,在低通胀环境中占林地回报的比例更高。

三、原因三:长期稳定回报

林业资产本质上是永久性的,只要得到适当的管理和维护,就能持续产生现金流,为养老金提供长期稳定的回报。

自1992年起,木材在资产表现上显著优于多数传统资产类别,过去28年间,其平均年回报率达到了9.26%。相较于此,美国固定收益的平均年回报率为5.81%,非美国固定收益则为5.49%。美国股票的平均年回报率达到了11.16%,高于木材,而非美国股票的平均年回报率为7.5%。然而,值得注意的是,尽管美国股市展现出了更强劲的增长势头,但其波动性相较于木材而言也更高。

4、原因四:政策支持

近年来,为了推动林业发展并维护生态环境,各国政府普遍采取了一系列优惠税收政策和补贴措施。这些政策不仅限于直接的财政补贴,还包括税收减免、信贷支持等多种形式,旨在降低林业经营者的经济负担,提升其投资林业的意愿,进而推动林业的可持续发展。

从国际视角来看,发达国家在林业补贴政策领域积累了丰富的经验。例如,日本政府通过综合运用财政补贴、信贷支持和税收优惠等手段,健全了对私有林的经济扶持体系,为私有林的发展注入了强劲动力。瑞典作为林业强国,其林业财政政策全面覆盖了投资、税收、补贴和补偿等多个方面,对瑞典林业的发展方向、生态保护、林产品有效供给以及国际竞争力的提升产生了深远的积极影响。美国则通过颁布《美国工作创造法案》,为私有森林所有者提供了重要的税收激励措施,允许直接扣除造林成本,并允许在八个税务年度内摊销额外金额,进一步激发了林业投资活力。

在中国,林业财政补贴政策对农户林业投资及其结构产生了显著的促进作用,显著提高了集体林区农户林业经营的积极性和林业生产力水平。此外,中国还积极实施林业贷款中央财政贴息补贴政策,为林业产业的发展提供了有力的金融支持。

这些政策的实施,不仅有效提升了林业投资的吸引力,还促进了林业的可持续发展,进一步增强了生态系统的稳定性和生物多样性。同时,这些政策也充分彰显了政府在林业发展中的重要角色,通过财政补贴和税收优惠等政策措施,有效引导和激励了私人部门和农户积极参与林业保护和发展的进程。

5、原因五:树木生长带来的复合型权益增长

森林投资的一个独特优势在于树木的生物生长是可预测的,并且独立于所有其他宏观经济因素。这种稳定增长允许投资者准确地预测回报,生物生长在数量和价值上都有复合效应。平均而言,树木的体积预计每年增长约2-8%。其次,随着直径的增加,树木变得更有价值,大直径的树木比小的树木更有价值。

综上所述,林业投资为全球养老金提供了一个多元化、抗通胀、可持续且具有长期回报潜力的投资机会,同时也有助于实现重要的环境和社会目标。

从另外一个角度,资本的乐意入场也侧面印证了我们对于“林场收入稳定、利润较高”的观点。

五、总结

1、新西兰林场现金成本较低,长期处于盈利状态,因此成为全球基金青睐的投资板块;判断砍伐意愿可以参考橡胶的割胶意愿,现金成本是砍伐意愿的参考。

2、林场的现金成本主要包括砍伐、运输、装卸费用,成本相对比较稳定,和新西兰平均时薪有一定相关性;通过复盘我们发现,当季度的平均砍伐利润和下一季度的砍伐量有一定的正相关,特别是在极值区间时,影响更为深远,比如在推算的砍伐利润达到80-90纽币/方时,下一季度的砍伐量明显增加的可能性较大(红圈标注的时期),对应的AWG价格均在140纽币/方;但是在推算的砍伐利润较低,40-50纽币/方时(绿圈标注的时期,),下一季度的砍伐量减少的可能性较大,对应的AWG价格接近100纽币/方,即对价格形成明显的抑制。此外,在价格一旦触及100纽币/方时,受砍伐意愿降低,短期供应受限影响,接下来价格大概率会出现反弹。

3、外商每船的利润围绕+/-20美金/方波动,但是盈利的周期多于亏损的周期,且外商还能通过调整每船的配比抹平亏损。

4、国内的贸易商盈亏平衡线波动最大,涨尺是主要的利润来源之一。相对比较被动,也是行业里受到价格波动影响最大的一环;但是近几年全球需求相对疲软,所以在我国需求较差的情况下将通过CFR降价传导至AWG价格,最终在极端情况下影响林场的砍伐节奏。

5、以上均为短期的供应思考角度,从长期角度,新西兰林业目前已经是全球资本关注的板块,稳定的且连续的年化收益和养老金投资理念不谋而合,资本的陆续入场给予了新西兰林场的可持续经营提供了一定的保证,从某种程度上,供应链背后的资本创造了一条永不停歇的流水线。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们