供给端:结构性矛盾加剧

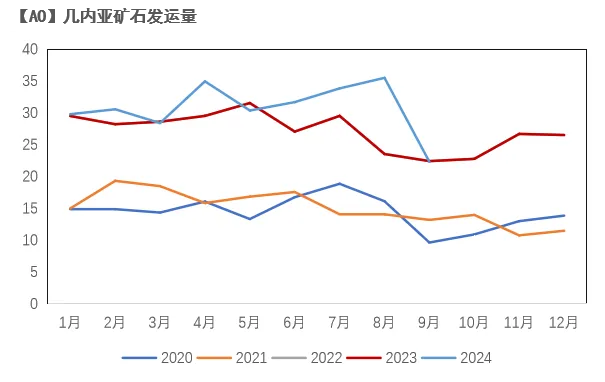

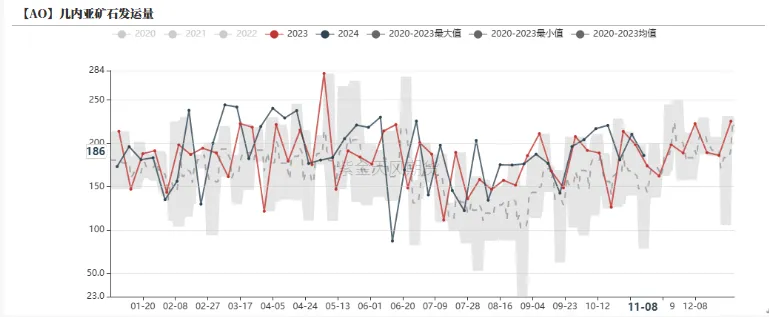

几内亚矿石供应修复

矿石供应边际的角度来看随着几内亚雨季结束以及发运问题逐步缓解,几内亚地区的铝土矿发运开始出现季节性的好转,十月矿石发运量整体处于同期高位;

从季节性的矿石发运情况来看,几内亚矿石发运基本处于历史同期高位,我们预计2024年10-12月的月均发运量可以达到1000-1100万吨的水平。

数据来源:SMM、紫金天风期货研究所

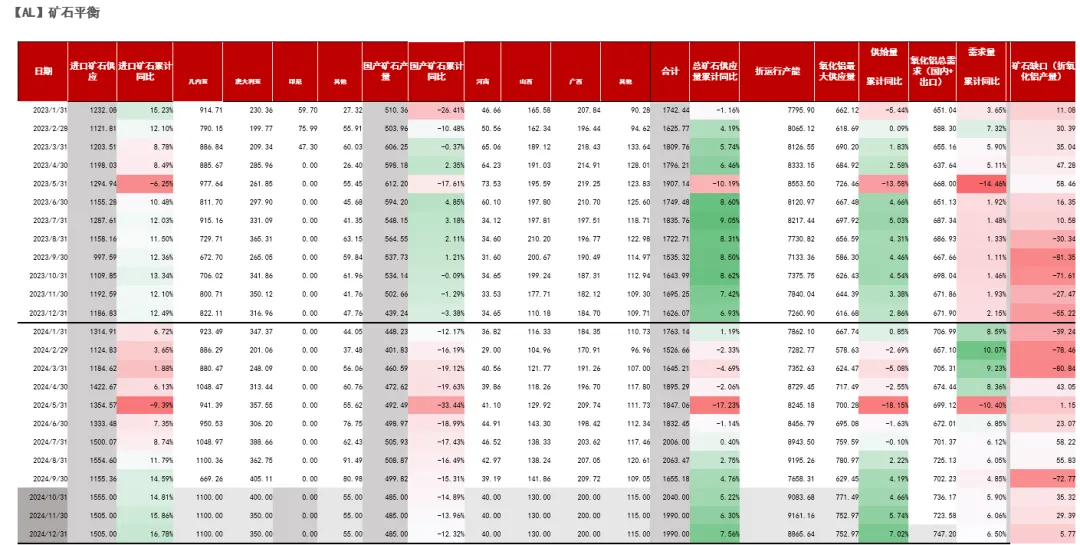

矿石平衡走入宽松

数据来源:紫金天风期货研究所

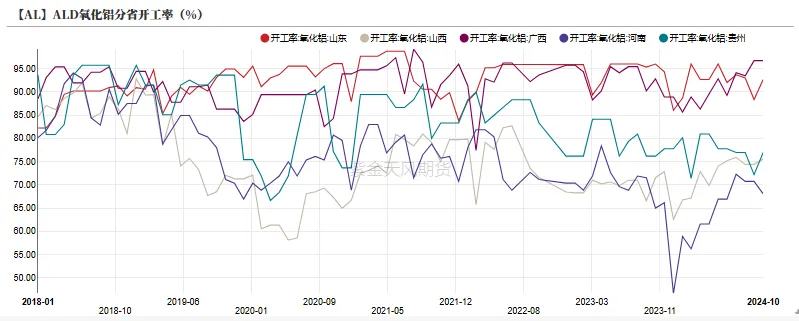

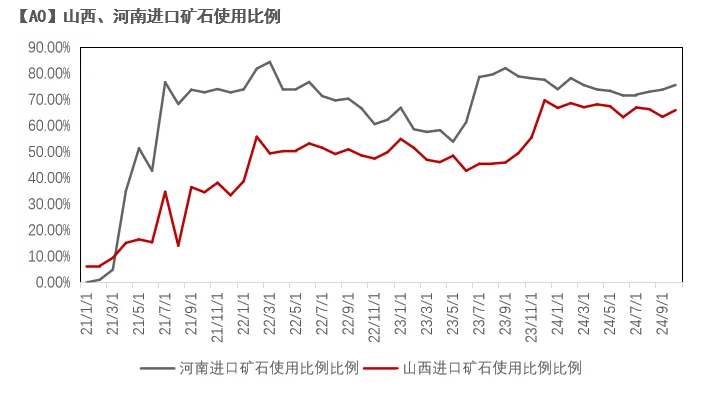

产能结构性问题成为当前增产的主要桎梏

从产能的实际运行来看,当前能够使用几内亚矿石的低温产线(山东、广西)已基本接近于满产运行,限制的位于山西、河南等地的国产矿石产线目前受制于国产矿的供应问题难以复产,加之山东、广西两地产能即将进入检修期,我们预计当前的氧化铝产能扰动将会持续较长的时间。

数据来源:紫金天风期货研究所

需求端:亏损开启

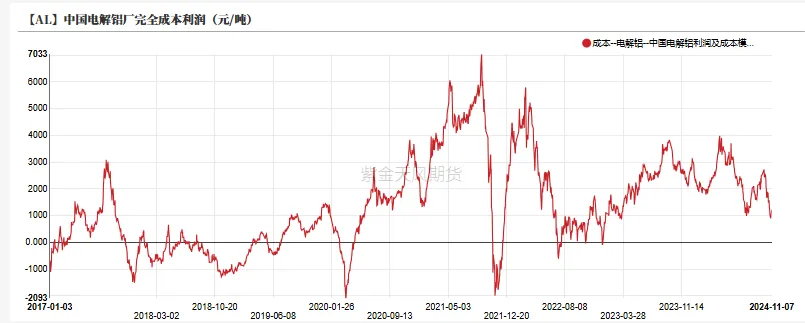

亏损开启

受到氧化铝价格快速上行的影响电解铝厂利润出现了较为明显的收敛,截至目前较9月30日,当前电解铝平均利润已下滑约1200元/吨。

分产区来看,在各电解铝主要产区中,新疆、甘肃、山东等低成本产区仍处于盈利状态,云南地区已处于盈亏平衡点附近,河南、广西等位于国内电解铝产能成本90分位线附近的产区已进入亏损状态,两地占运行总产能的约13.5%,也与当前河南、广西等地的检修、减产相符。

从当前电解铝市场平衡(紧平衡)角度来看,当前电解铝利润估值基本已处于较低位置(13%亏损),后续电解铝利润压缩空间较小。

考虑到电解铝企业较高的启停成本以及较厚的现金储备,后续出现大规模停产的可能性较低。

演绎:矿石宽松下的产能适配

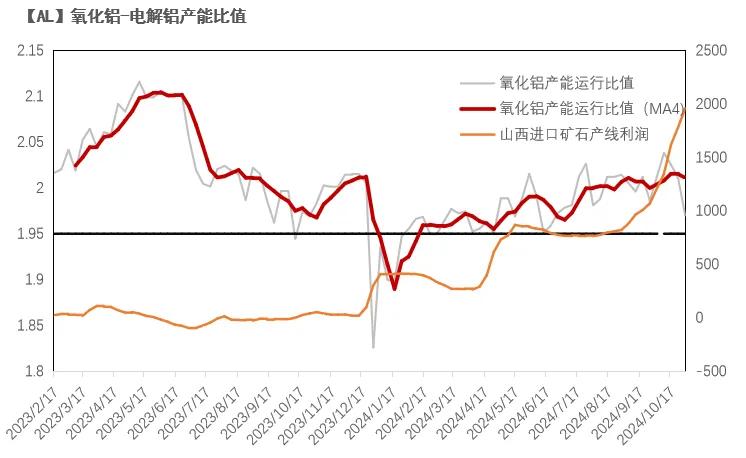

产能比值逐步修复

从全国平衡的角度来看,巨额利润的分配并未带来足够的氧化铝产量的提升,但仍出现了一定程度的运行产能增长,从产能比值的角度来看,产能比值的四周滚动平均目前已基本修复至2.05附近,氧化铝产能利润收敛的可能性正在逐步浮现;

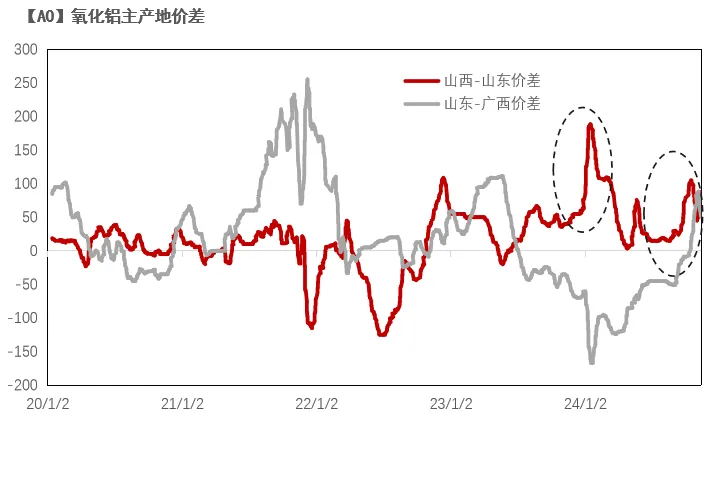

从区域的角度来看,当前氧化铝消费部分为新疆电解铝厂补库带来的需求提前兑现,从区域价差来看,山西-山东价差由于新疆铝厂的冬季补库会带来一定的季节性扩大,当新疆铝厂补库结束后,可能会带来超预期的需求坍塌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们