来源:紫金天风期货研究所

核心观点:中性 周度豆油跌幅最大,一方面前期豆棕修复套利平仓出局,另一方面,华北地区豆油现货因为物流问题导致外运受困,现货基差平水附近,由于米糠油等油脂替代葵油,导致豆油替代消费不及预期。国内取消UCO出口退税,市场担忧国内油脂需求受到影响,毕竟一年UCO的出口量也在100万吨以上,只是原料相对复杂一些,一些机构也认为该部分不再转换成UCO,而是SAF,国内一些航班已经开始使用SAF,尤其是飞往欧洲的航班。前期做多油粕比资金的离场也打压豆油。此外,国内储备大豆也补充了近月大豆的压榨,使得年底豆油库存较之前上调,但是最近CIQ事件下,国内压榨供应的节奏可能有变化,能否持续提振豆油现货基差,否则在国际上不缺豆子的背景下,基差和月差最终也会是低位。

近月棕榈油多头迁仓到远月,棕榈油1-5月差跌至700元/吨以下,未来该月差还是维持正套,风险在于当前豆棕价差下,最终多头的接货意愿,11月棕榈油到港在30万吨以上,11月底是要累库,只是12月到港下降,最终年底库存还在40万吨以上,紧平衡的状态也支撑该月差。

短期而言油脂供应端并未发生显著改变,导致本轮下跌的动力更多是需求端的事情,美原油弱势之下,如何填补油脂和美原油之间的鸿沟使多头担忧,生物柴油发展被质疑,尽管印尼政府最近也多次强调是要执行,但是在豆油弱势之下,高高在上的棕榈油食用需求也是个问题。特朗普将近上台,为美原油也埋下潜在利空的影响,也会限制国内油脂的涨幅。短期而言油脂更多是宽幅震荡,而并非转势,美豆底部相对明确,菜葵油后续缩减逐步兑现,产地棕榈也是进入去库存节奏,供需兑现程度将会影响节奏。

产地

国际油脂与油料FOB价格

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

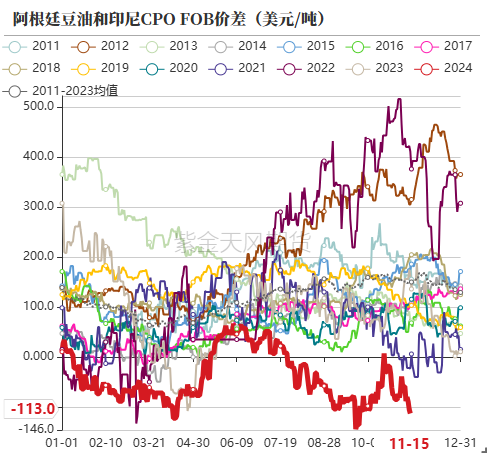

国际油脂FOB价差

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

进口与压榨利润

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

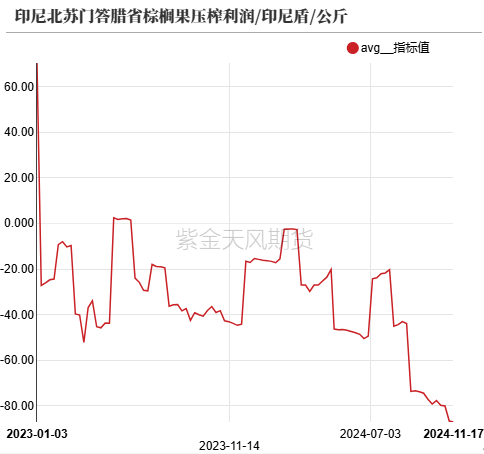

印尼棕榈果延续上涨

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

天气

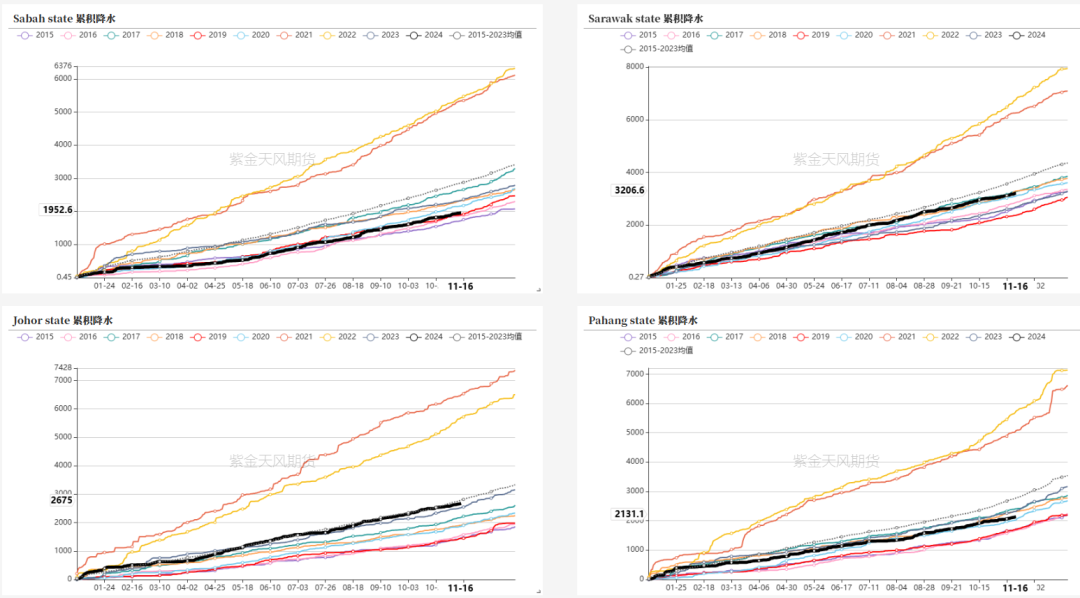

最近一周马来西亚产区降雨量比之前改善

数据来源:路透,紫金天风期货研究所

数据来源:路透,紫金天风期货研究所

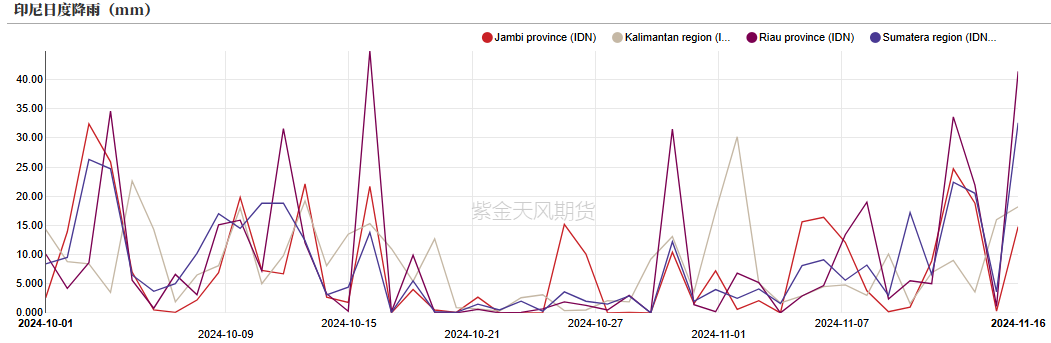

最近一周印尼降雨量增多

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

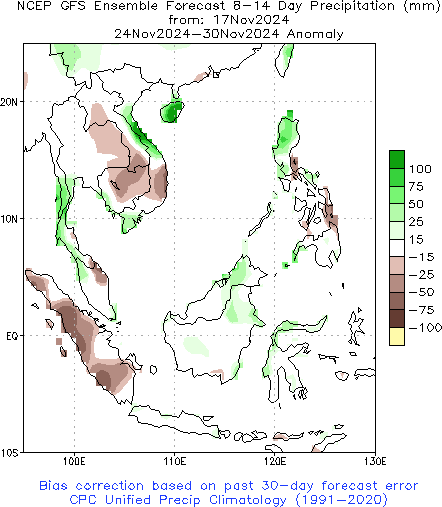

棕榈油产区降雨情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

生物柴油

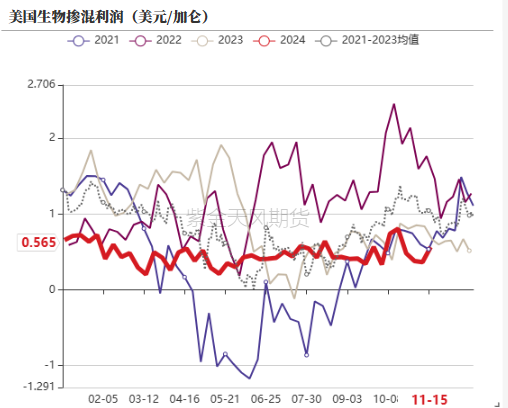

美国生物柴油加工和掺混利润

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

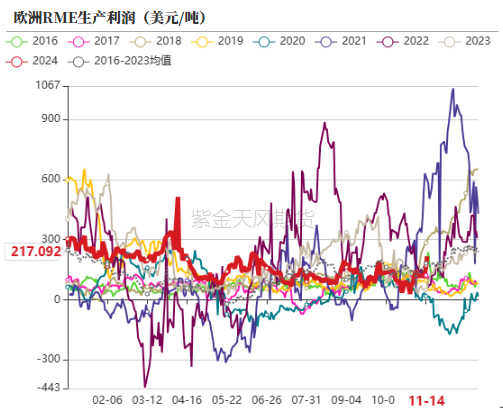

欧洲生物柴油

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

需求端

周度油脂成交

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

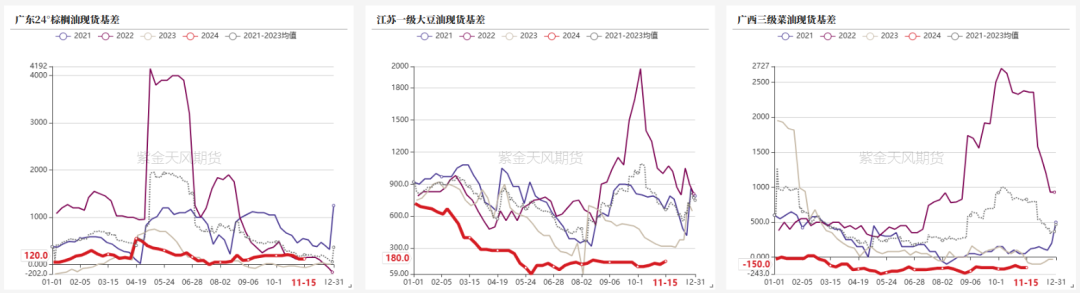

油脂现货基差

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

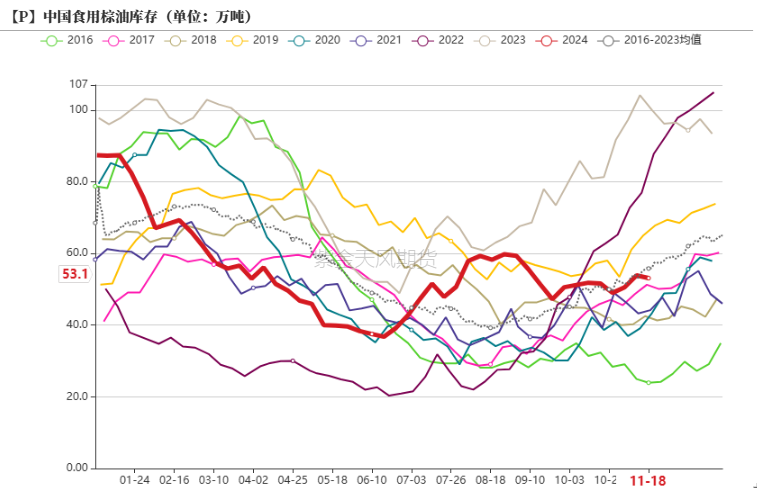

油脂库存

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

油脂现货价差

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

油脂月度平衡表

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们