来源:宝城期货 作者:宝城期货

研报正文

核心观点

【螺纹钢】

主力期价震荡运行,录得 0.35%日跌幅,量仓收缩。现阶段,螺纹钢供应收缩但持续性不强,相反需求延续季节性走弱,产业矛盾持续累积,钢价仍将承压,相对利好还是政策利好预期,预期现实博弈下钢价延续震荡运行态势,重点关注后续政策端情况。

【热轧卷板】

主力期价震荡运行,录得 0.14%日跌幅,量缩仓增。目前来看,热卷产业格局相对良好,供应平稳而需求韧性尚可,库存延续去化,但需求隐忧未退,后续基本面仍难持续好转,相对利好是政策利好预期,钢市运行逻辑继续在预期现实之间博弈,钢价延续震荡运行态势,重点关注钢厂生产情况。

【铁矿石】

主力期价震荡运行,录得 0.38%日跌幅,量缩仓稳。现阶段,得益于需求回升,铁矿石基本面向好,给予矿价支撑,但需求增量空间受限,而供应稳中有升,矿石基本面改善料难持续,叠加高库存压力,矿价仍将承压运行,相对利好还是政策利好预期,多空因素博弈下预计矿价延续震荡运行态势,重点关注成材表现情况。

一 产业动态

(1)中国 10 月制造业 PMI 为 50.1%,比上月上升 0.3 个百分点

10 月份,制造业采购经理指数(PMI)为 50.1%,比上月上升 0.3 个百分点,制造业景气水平回升。从分类指数看,在构成制造业 PMI 的 5 个分类指数中,生产指数高于临界点,新订单指数位于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为 52.0%,比上月上升 0.8 个百分点,表明制造业企业生产活动继续加快。新订单指数为 50.0%,比上月上升 0.1 个百分点,位于临界点,表明制造业市场需求总体水平与上月基本持平。

原材料库存指数为 48.2%,比上月上升 0.5 个百分点,仍低于临界点,表明制造业主要原材料库存量降幅继续收窄。从业人员指数为 48.4%,比上月上升 0.2 个百分点,表明制造业企业用工景气水平有所回升。供应商配送时间指数为 49.6%,比上月上升 0.1 个百分点,仍低于临界点,表明制造业原材料供应商交货时间较上月延长。

(2)美国三季度 GDP 年化环比增长 2.8%,低于市场预期

美国三季度 GDP 年化季率增速为 2.8%,事前经济学家预期大致在 3%左右,前一季度的数据为 3%。美国的 GDP 数据按照“年化季率”的方式来公布。这种统计方式代表着,如果当前季度的经济增长速度持续一整年,能达到的增速水平。如果按照我们熟悉的“同比增速”来看,美国三季度实际 GDP 的增速为 2.7%,也是 2023 年一季度之后最弱的一次。

(3)Mysteel:36 家上市钢企公布前三季度业绩,19 家盈利

36 家上市钢企公布 2024 年前三季度业绩,合计营业收入 14829.65 亿元。从净利润来看,19 家公司实现盈利,宝钢股份净利润 58.82 亿元排名第一,中信特钢 38.36 亿元排在第二,华菱钢铁 17.71 亿元位列第三。从营业收入来看,宝钢股份、华菱钢铁营收超千亿元。

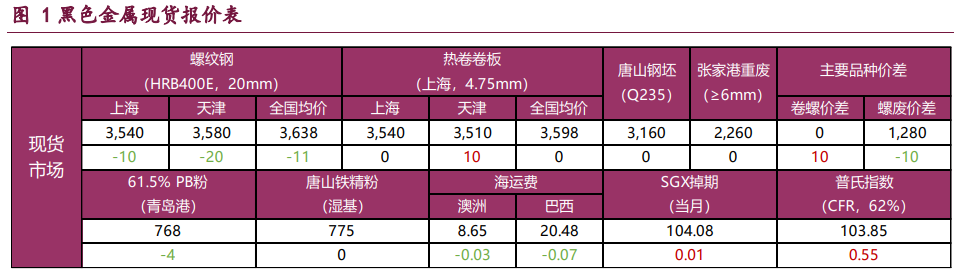

二 现货市场

三 期货市场

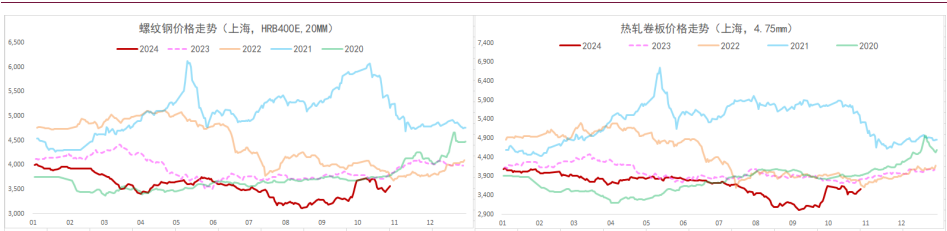

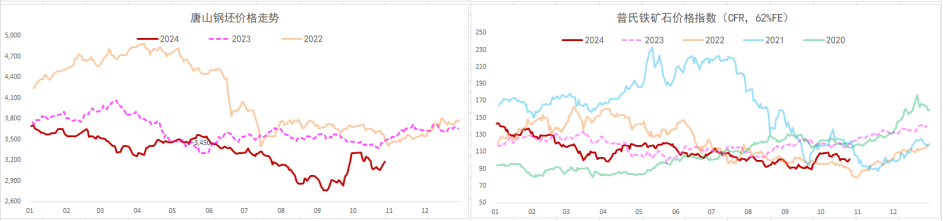

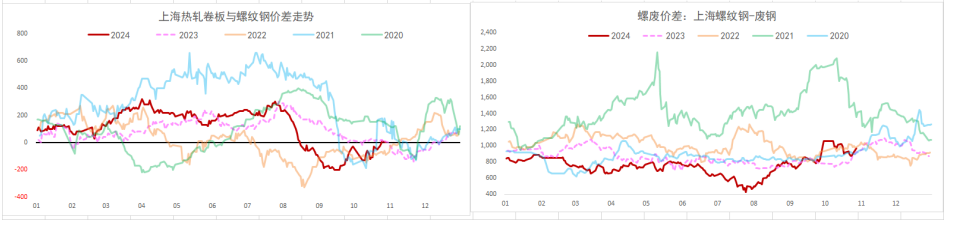

四 相关图表

五 后市研判

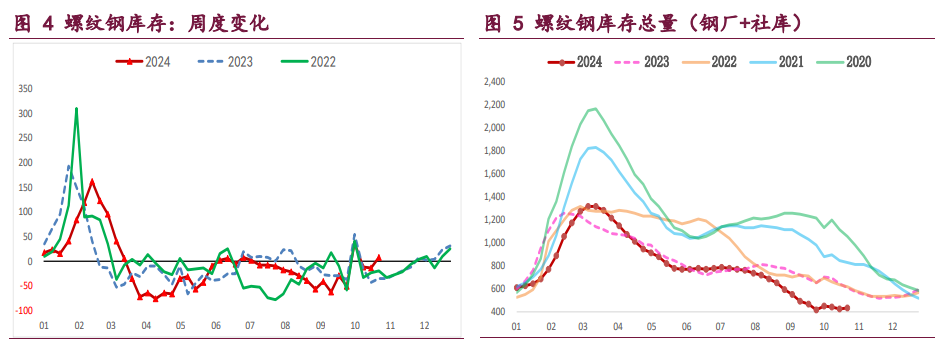

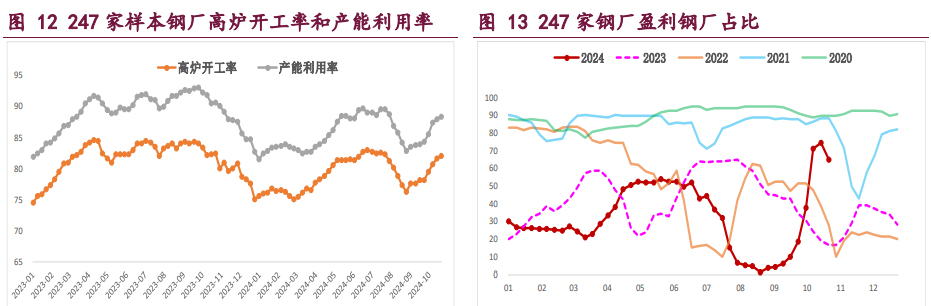

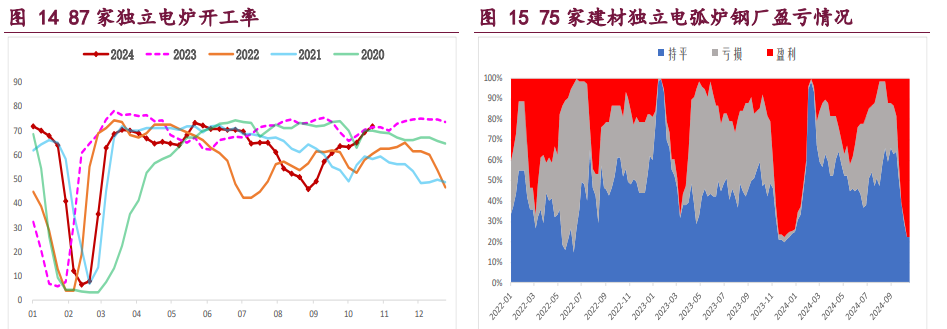

螺纹钢:供需两端有所变化,建筑钢厂生产趋弱,螺纹钢周产量环比降 7.93 万吨,供应迎来收缩但依旧处于年内高位,而目前螺纹钢品种吨钢利润较好,产量下降料难持续,供应压力依然存在。

与此同时,螺纹钢需求持续走弱,周度表需环比降 2.82 万吨,高频每日成交增量有限,两者继续处于近年来同期低位,且显著低于去年同期值,考虑到政策利好传递到实体端存有时滞,同时北方需求将季节性走弱,预计螺纹需求将延续转弱态势。

综上,螺纹钢供应收缩但持续性不强,相反需求延续季节性走弱,产业矛盾持续累积,钢价仍将承压,相对利好还是政策利好预期,预期现实博弈下钢价延续震荡运行态势,重点关注后续政策端情况。

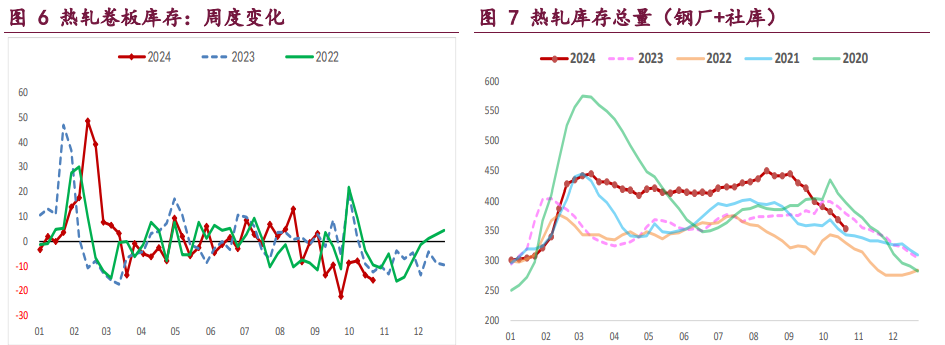

热轧卷板:供需格局相对良好,库存延续良好去化,板材钢厂生产平稳,热卷周产量环比微降 0.90 万吨,考虑到钢厂盈利状况较好,供应短期维持平稳运行态势,但后续需提防钢厂品种调节所带来压力。

与此同时,热卷需求表现平稳,周度表需环比增 1.31 万吨,维持相对高位,但高频成交有所走弱,且主要下游行业冷轧产量持续下行,叠加出口需求走弱担忧,需求端利好效应有限。

综上,热卷产业格局相对良好,供应平稳而需求韧性尚可,库存延续去化,但需求隐忧未退,后续基本面仍难持续好转,相对利好是政策利好预期,钢市运行逻辑继续在预期现实之间博弈,钢价延续震荡运行态势,重点关注钢厂生产情况。

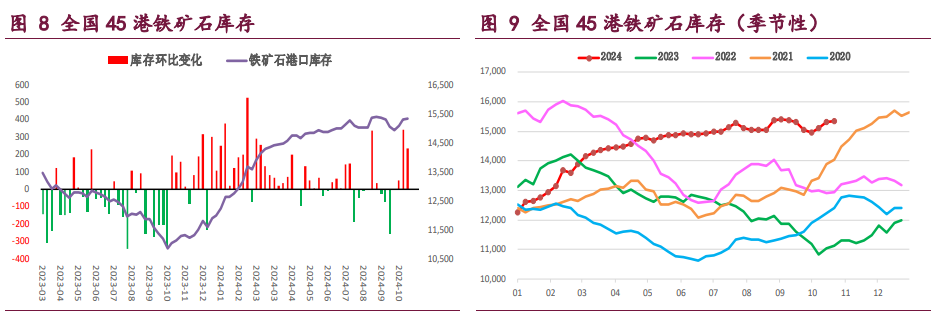

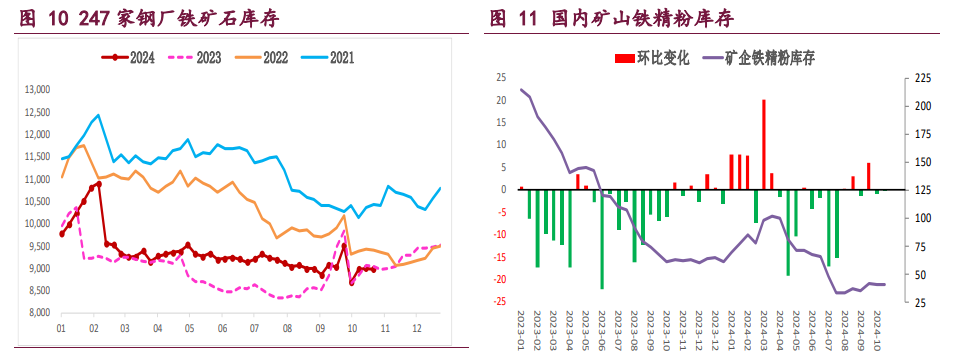

铁矿石:供需格局有所改善,钢厂生产积极,矿石终端消耗持续回升,上周样本钢厂日均铁水产量和进口矿日耗环比增加,鉴于钢材主流品种吨钢利润尚可,生产积极性较高,矿石需求维持高位,继续给予矿价支撑,但钢市难以承接大幅提产,预计矿石需求增量空间已有限。

与此同时,国内港口铁矿石到货微增,且海外矿商发运也是环比增加,按船期推算国内港口到货量将再度回升,海外矿石供应收缩未能持续,而国内矿山生产则是延续积极,后续矿石供应将稳中有升。

目前来看,得益于需求回升,铁矿石基本面向好,给予矿价支撑,但需求增量空间受限,而供应稳中有升,矿石基本面改善料难持续,叠加高库存压力,矿价仍将承压运行,相对利好还是政策利好预期,多空因素博弈下预计矿价延续震荡运行态势,重点关注成材表现情况。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们