来源:宝城期货 作者:宝城期货

研报正文

核心观点

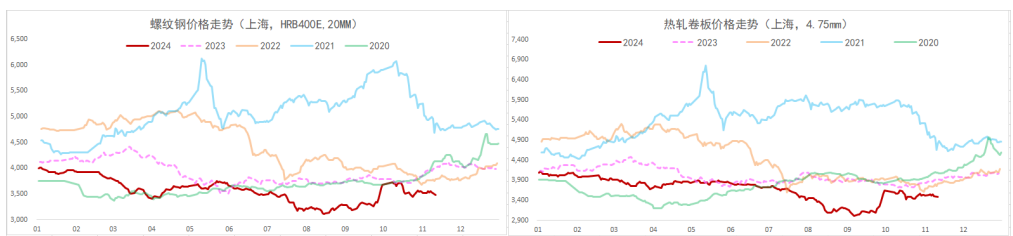

【螺纹钢】

主力期价转弱下行,录得 2.83%日跌幅,量增仓缩。现阶段,螺纹供需两端表现平稳,但未来需求将季节性下行,供稳需弱局面下螺纹钢基本面料将走弱,弱现实格局下钢价仍将承压,相对利好则是政策利好预期,下行空间受限,预计后续走势延续震荡偏弱运行态势,关注需求变化情况。

【热轧卷板】

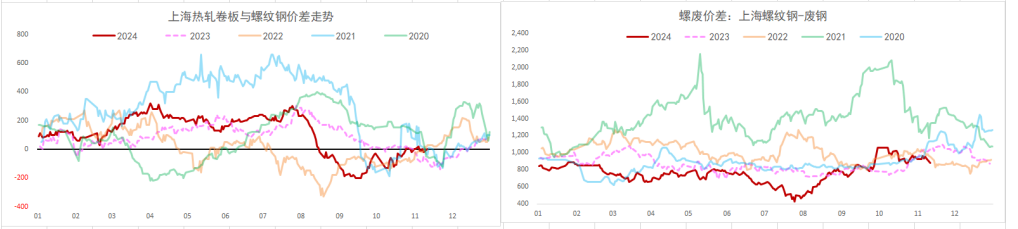

主力期价弱势下行,录得 2.23%日跌幅,量仓扩大。目前来看,热卷供应回升暂未兑现,而需求韧性表现尚可,供需格局依旧良好,给予价格支撑,整体走势相对强于建材,但未来供应提升预期未退,基本面料难持续好转,相对利好还是国内政策利好预期,现实逻辑主导下热卷价格承压偏弱运行态势,但走势强于建材,谨防钢厂生产调整。

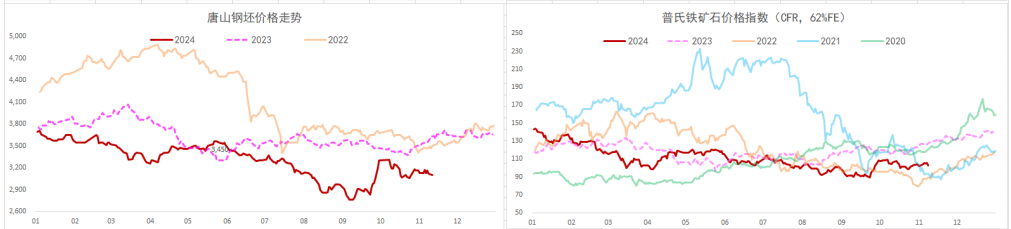

【铁矿石】

主力期价大幅下行,录得 3.09%日跌幅,量仓扩大。现阶段,矿石需求韧性尚存,给予矿价支撑,但需求高位持续回落,利好效应趋弱,相反供应稳中有升,矿石基本面预期走弱,叠加市场情绪偏弱,现实格局下矿价承压偏弱运行,相对利好则是人民币贬值支撑,重点关注成材表现情况。

一 产业动态

(1)国家统计局:中国 1-10 月全国房地产开发投资同比降 10.3%

1-10 月份,全国房地产开发投资 86309 亿元,同比下降 10.3%;其中,住宅投资 65644 亿元,下降 10.4%。1-10 月份,房地产开发企业房屋施工面积 720660 万平方米,同比下降 12.4%。其中,住宅施工面积 504493 万平方米,下降 12.9%。房屋新开工面积 61227 万平方米,下降 22.6%。其中,住宅新开工面积 44569 万平方米,下降 22.7%。房屋竣工面积 41995 万平方米,下降 23.9%。其中,住宅竣工面积 30702 万平方米,下降 23.4%。

(2)国家统计局:10 月中国汽车产量 295.4 万辆,同比增 4.8%

国家统计局数据显示,10 月份,41 个大类行业中有 35 个行业增加值保持同比增长。其中, 汽车制造业增长 6.2%。10 月份,规模以上工业 619 种产品中有 343 种产品产量同比增长。其中,汽车产量 295.4 万辆,同比增长 4.8%,其中新能源汽车产量 142.8 万辆,同比增长 48.6%。1-10 月份,汽车产量 2466.1 万辆,同比增长 3%,其中新能源汽车产量 990 万辆,同比增长 36.3%。

(3)国家统计局:10 月中国粗钢产量 8188 万吨,同比增 2.9%

国家统计局数据显示:2024 年 10 月,中国粗钢产量 8188 万吨,同比增长 2.9%;生铁产量 7026 万吨,同比增长 1.4%;钢材产量 11941 万吨,同比增长 3.5%。1-10 月,中国粗钢产量 85073 万吨,同比下降 3.0%;生铁产量 71511 万吨,同比下降 4.0%;钢材产量 116484 万吨,同比增长 0.5%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

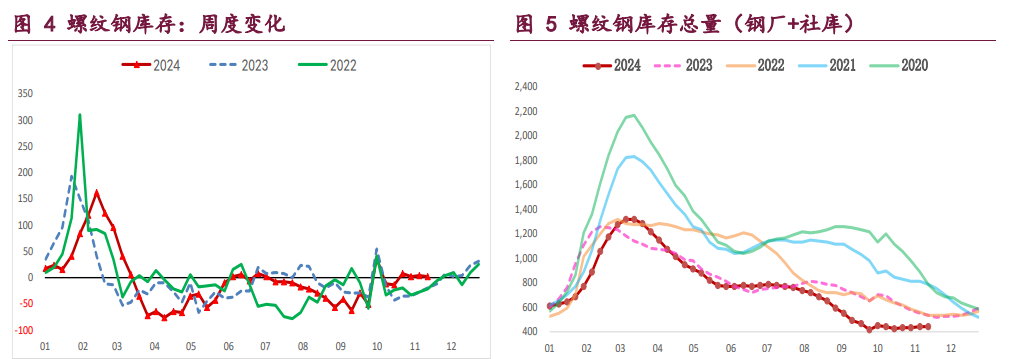

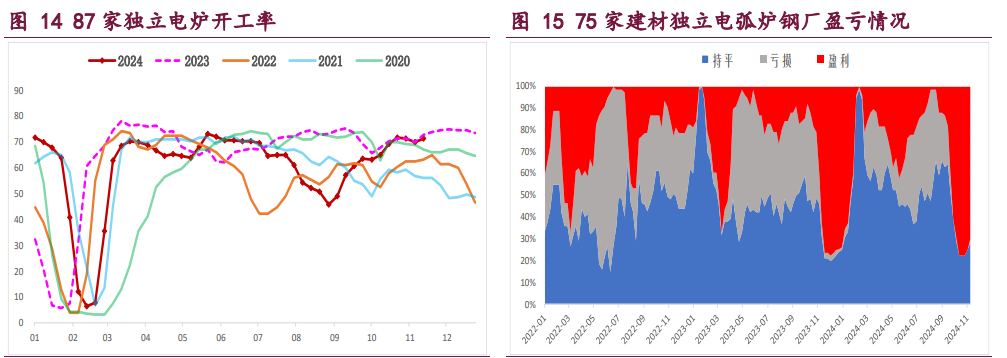

螺纹钢:供需格局变化不大,建筑钢厂生产平稳,螺纹周产量环比微增 0.23 万吨,供应收缩未能延续,考虑到品种吨钢利润尚可,后续产量料将变化不大,供应端维持平稳,关注钢厂能否调整产品结构。

与此同时,螺纹钢需求表现同样平稳,周度表需环比微增 2.25 万吨,而高频每日成交则是低位缩量,两者依旧是近年来同期最低,鉴于北方需求季节性走弱以及政策利好提振需求存有时滞,后续螺纹需求仍将季节性走弱,继而抑制钢价。

综上,螺纹供需两端表现平稳,但未来需求将季节性下行,供稳需弱局面下螺纹钢基本面料将走弱,弱现实格局下钢价仍将承压,相对利好则是政策利好预期,下行空间受限,预计后续走势延续震荡偏弱运行态势,关注需求变化情况。

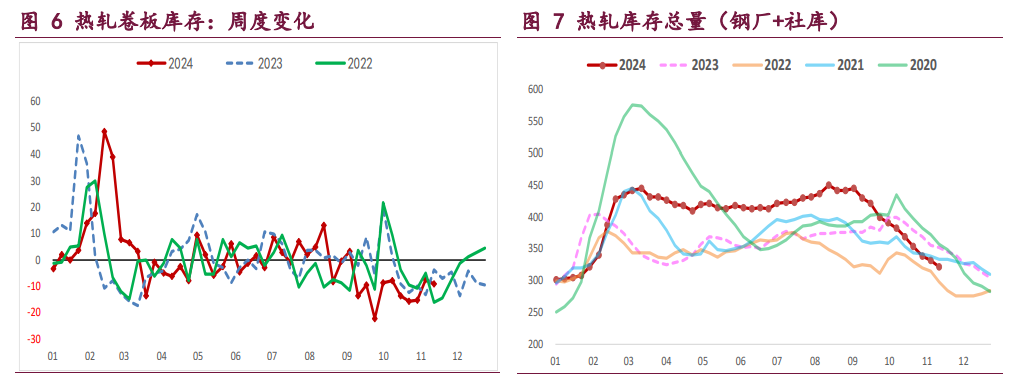

热轧卷板:供需格局相对良好,库存延续去化,钢厂转产有限,热卷周产量比下降 3.01 万吨,供应再度收缩,但鉴于品种吨钢利润尚可且建材需求季节性走弱,后续产量提升预期未退,关注后续变化情况。

与此同时,热卷需求延续弱稳运行,周度表需环比微降 1.51 万吨,但高频每日成交则有所回升,需求韧性尚可,多因其下游行业冷轧产量持续回升以及出口需求支撑,关注持续性。

目前来看,热卷供应回升暂未兑现,而需求韧性表现尚可,供需格局依旧良好,给予价格支撑,整体走势相对强于建材,但未来供应提升预期未退,基本面料难持续好转,相对利好还是国内政策利好预期,现实逻辑主导下热卷价格承压偏弱运行态势,但走势强于建材,谨防钢厂生产调整。

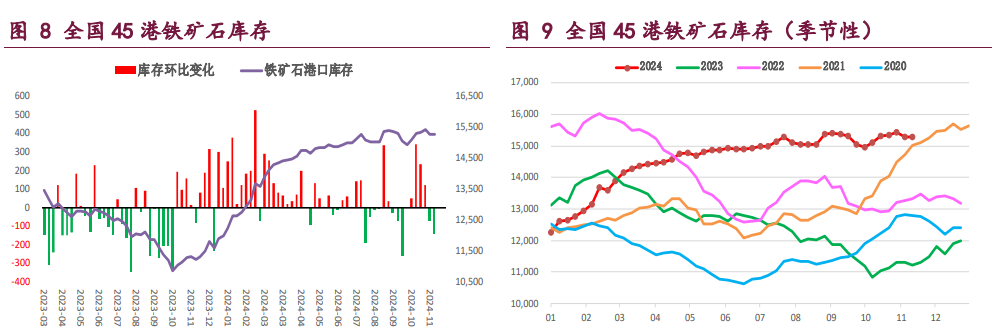

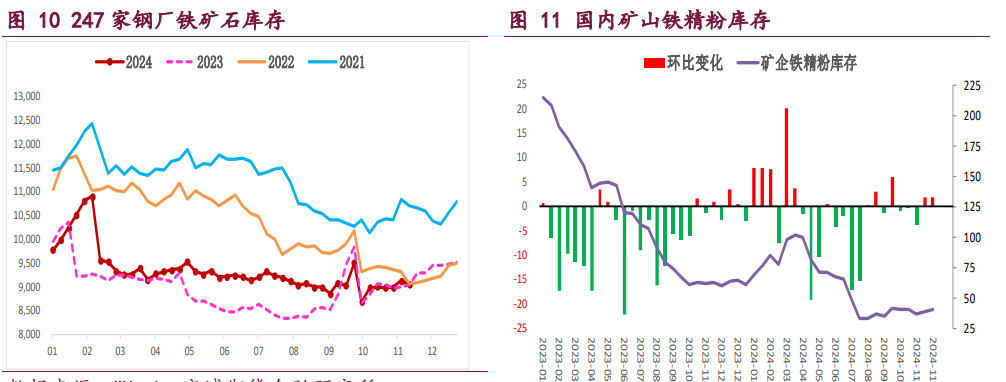

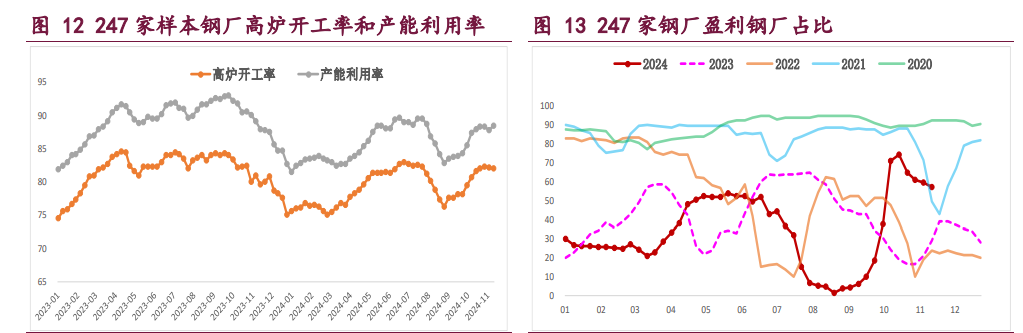

铁矿石:供需格局变化不大,钢厂生产趋稳,矿石终端消耗再度回升,本周样本钢厂日均铁水产量和进口矿日耗环比增加,且目前钢材主流品种吨钢利润尚可,矿石需求韧性尚存,继续给予矿价支撑。

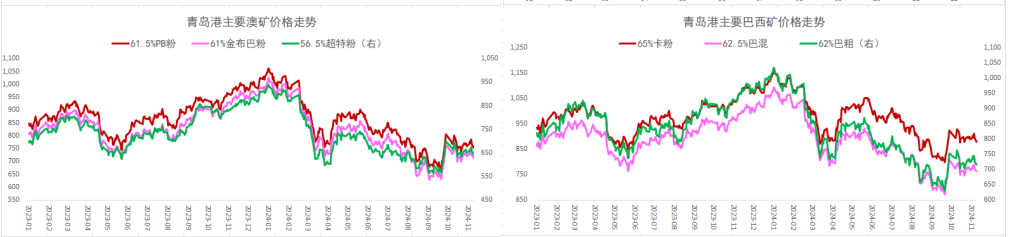

与此同时,国内港口铁矿石到货如期回升,但海外矿商发运则是再度回落,减量主要是非主流矿,关注持续性,按船期推算国内港口到货量仍将回升,海外矿石供应稳中有升,相应的国内矿山生产积极,整体矿石供应维持平稳。

目前来看,矿石需求韧性尚存,给予矿价支撑,但需求高位持续回落,利好效应趋弱,相反供应稳中有升,矿石基本面预期走弱,叠加市场情绪偏弱,现实格局下矿价承压偏弱运行,相对利好则是人民币贬值支撑,重点关注成材表现情况。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们