对于期权来说,卖方靠资金,在隐波的高位入场、有充分的资金不断加更虚值的仓,大概率会赚钱,基于现阶段大部分期权品种的隐波都高位回落不少,此时如果想做期权卖方做空波动率的话,胜率确实不如前段时间高了,所以这次我们谈谈买权。

而买方,我个人认为是靠信仰的,即对在期权到期时间范围内,标的价格能走多远,有坚定的信心。 如果是由于买权杠杆高,选择买平值或者虚值期权做投资,那期权买方的重点一定是,在隐波合适的时候,即买权成本不算高的时候入场,在期权入场一直到期权到期的时间范围内,对标的方向和能到达的价格点位看法很明确,从而以小博大,期权买方的持仓信心也是来源于此,否则,做期权买方,看对亏钱也非常容易。

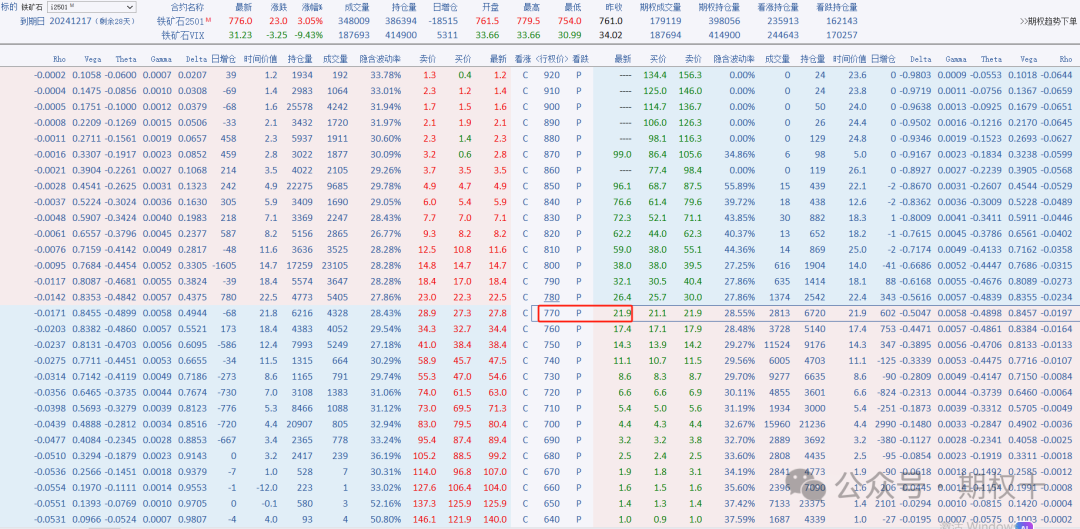

比如下图中,是今天铁矿01期权收盘的情况,如果基于非常坚定的看法(仅为举例,不代表对铁矿的看法),认为在期权到期前,即到12月17日,铁矿01的价格一定能跌到720,那么买入P770,成本21.9,只要在期权到期前01能到720,P770仅行权价值(内在价值)就能有50,那此时买权的收益最少是(50-21.9)/21.9=128.31%。而从保本方面考虑,只要在期权到期之前,01合约只要能跌到748.1(770-21.9)就可以保本,也即为买入P770的盈亏平衡点。

图1:2501铁矿石期权收盘情况

对于买方的止损,其实市场上有各种各样的思路,有通过持仓时间和权利金亏损来进行止损的,比如持仓一周如果不赚钱就止损,或者权利金亏损一定百分比就止损;也有对自己看法坚定而不止损的,因为权利金本身就是有限的,在看法坚定的时候,以所有权利金为止损也有道理,毕竟做期货在方向看错的时候,也会亏钱,买一手期权亏损所有的权利金未必有做一手期货亏损的钱多,且大概率没有,此时有人也会问,那为什么不做期货呢,还不用损失时间价值,回答也是有很多,比如,做期货资金不足,或者想要获得比期货更高的杠杆,还比如,期货在移仓换月的时候,月差不够合理、移仓换月的损失和期权的时间价值亏损不相上下。

对于行权价的选择,我个人是不推荐极虚值的买权的,极虚值的买权,如果真的赚钱了,赚的大部分的钱,是隐含波动率上涨的收益,而非标的的方向性收益,但隐含波动率的上涨,包含了太多未知的信息和情绪,相对于方向的变动更难预测,有时候方向看对了,隐波跌太多或者时间损耗太久,都是极虚值买权亏损的原因。一般极虚值期权的买方,大概率是卖了不太虚值的期权,担心极端风险,而买入极虚值期权作为保险。但很多刚开始接触期权的投资者,经常喜欢买特别便宜的极虚值期权,但便宜有便宜的道理,贵有贵的道理,希望大家还是可以认真思考和谨慎选择。

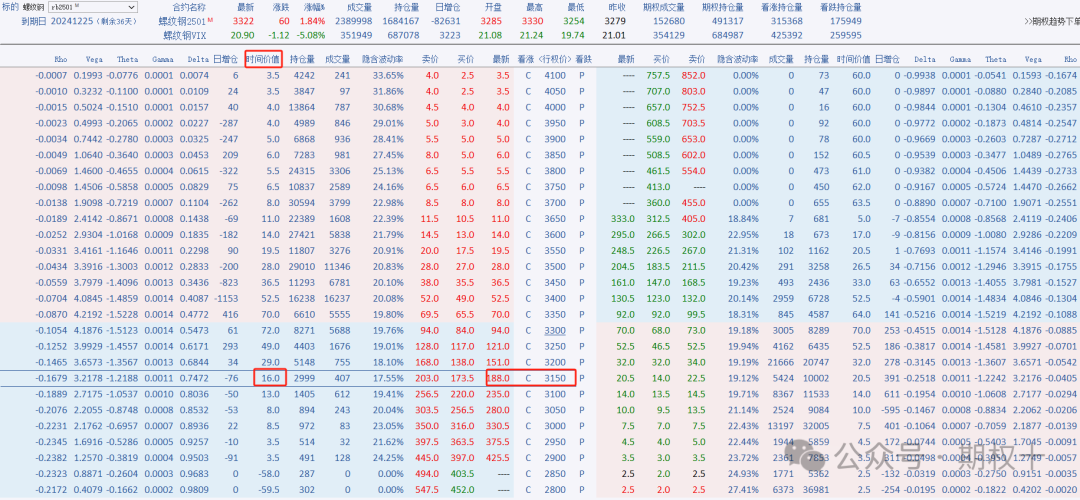

最后还想说一下,对于流动性非常好的期权品种,比如下图的螺纹期权(仅为举例,不代表对螺纹的看法),如果有投资者想减少做期货的保证金占用,可以选择较实值的期权代替期货头寸,比如螺纹钢01期权C3150,188的资金成本,时间价值为16,占总资金比例不高(意味着后续如果亏钱了,期权端时间价值的亏损最多为16,剩余的和做期货亏的一样,而且最大亏损为188),买一手资金占用为1880元,也是非常合适的。但如果期权流动性还不是特别好的品种,还是选择做期货更为合适。

图2:2501螺纹期权收盘情况

编辑:周静怡

编辑:周静怡

报告制作日期:2024年11月19日

审核:周猛/F0284358、Z0010569/

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们