尽管纯碱企业接触期货市场的时间并不长,但纯碱期货上市之后,纯碱生产企业利用期货市场进行风险管理的模式也算丰富。从最基本的套期保值到基差贸易,再到利用期货市场建立虚拟库存,拓展销售渠道,联合套保等,纯碱企业在不断学习和探索期货市场的功能模式。目前,纯碱企业可以通过期货市场开展的业务模式主要有以下几种。

1、套期保值

套期保值(Hedging),又称对冲贸易,指在买进(或卖出)现货货物的同时,在期货市场卖出(或买进)同等数量的期货合约作为风险对冲方式。企业利用期货市场进行套期保值交易实际上是一种以规避现货市场风险为目的的投资行为,是结合现货交易的操作。

套期保值的基本特征是:某一时间点,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货。经过一段时间,当价格变动使现货买卖上出现盈亏时,可由期货交易上的亏盈来抵消,从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

套期保值能够发挥作用的根本原因在于现货和期货市场的走势趋同(在正常市场条件下)。因为这两个市场受相同供求关系的影响,所以二者价格同涨同跌,但是由于在这两个市场上的操作相反,盈亏可以相抵,期货市场的盈利可以弥补现货市场的亏损,或者现货市场的升值也会因为期货市场的亏损而抵消。因此,要想使套期保值效果得到充分发挥,就要遵循以下四个原则:交易方向相反;商品种类相同;商品数量相等或相近;月份相同或相近。

延伸阅读

了解套期保值的四大原则

(一)交易方向相反原则

套期保值成功的前提之一是期货价格与现货价格具有正相关关系,因此,对冲现货市场价格风险的操作自然是让期货市场的买卖方向与现货操作相反。比如,某纯碱企业现在持有一定数量的纯碱现货,其担心未来纯碱价格下跌,产生损失,所以其要通过期货市场对冲现货价格下跌风险,就必须在期货市场中进行卖出操作,这样便成为现货上的多头、纯碱期货的空头。未来一段时间,当期货和现货市场价格同步下跌时,现货虽然是亏损的,但是期货市场却是盈利的,以期货市场的盈利来对冲现货市场的亏损,这样便达到了对冲风险的目的。如果违反了交易方向相反原则,则企业所做的期货市场操作就偏离了套期保值的原则,不仅达不到对冲价格风险的目的,而且还要承担期现两个市场的价格风险,最终可能导致两个市场上同时出现亏损。

(二)商品种类相同原则

商品种类相同原则是指在进行套期保值交易时,所选择的期货品种应该和需要对冲的现货商品种类相同,只有这样才能保证期货价格和现货价格具有较强的正相关,才能在价格走势上保持大致相同的趋势。否则,套期保值就难以达到规避价格风险的目的。如果期货市场上没有同种类的品种,则应该选择相似品种或者在价格走势上大致相同的商品。

(三)数量相等或相近原则

数量相等或相近原则是指在从事套期保值交易时,期货市场上买卖的数量应该与现货市场需要对冲的商品数量基本相同。这主要是由于套期保值的目的是对冲现货价格风险,因此,现货市场有多少数量的货源存在风险敞口,期货市场上就应该用多少数量的期货合约来对冲。如果期货市场对冲的数量少于现货暴露风险敞口的货物数量,则必定有部分现货头寸的风险未被对冲,风险依旧存在;但如果期货市场上对冲数量超过现货风险敞口数量,则多余的头寸就成了投机目的,也将偏离套期保值的原则和目的。

(四)月份相同或相近原则

月份相同或相近原则是指在进行套期保值交易时,所选用的期货合约的交割月份要与交易者将来在现货市场上实际买入或卖出现货的时间相同或相近,这样可以使期货合约覆盖的时间与现货市场暴露风险的时间一致。

套期保值可以分为买入套期保值和卖出套期保值两类。买入套期保值(也称多头套期保值)是套期保值者通过在期货市场上建立多头头寸,预期对冲其现货商品或资产空头,或者未来将买入的商品或资产的价格上涨的风险。其目的主要是防范现货市场价格上涨风险,适用于预计未来要购买某种商品或资产,购买价格尚未确定,但担心市场价格上涨时购入成本提高,或者目前尚未持有某种商品或资产,但已按固定价格将该商品或资产卖出(此时处于现货空头头寸),担心市场价格上涨,影响其销售收益或者采购成本等情况。买入套期保值主要适用于纯碱下游企业担心纯碱价格上涨,从而对纯碱进行买入套期保值的情况,此种情况下,套期保值者处于现货空头或未来要买入现货头寸的状态。

卖出套期保值(也称“空头套期保值”),是套期保值者通过在期货市场建立空头头寸,预期对冲其目前持有的或者未来将卖出的商品或资产的价格的下跌风险的操作,适用于持有某种商品或资产(此时持有现货多头头寸),但担心市场价格下跌,导致其商品或资产的市场价值下降或其销售收益下降,或者已经按照固定的价格买入未来交收的商品或资产(此时持有现货多头头寸),但担心市场价格下跌,导致其商品或资产的市场价值下降,或是预计未来要销售某种商品或资产,但销售价格尚未确定,担心市场价格下跌,使其销售收益下降等多种情况。通常,此时套期保值者处于现货多头或未来要卖出现货头寸的状态。

对于纯碱产业链上下游企业来说,从事套期保值业务时要坚守“担心什么做什么”的原则。例如,纯碱生产企业出于对利润追求的目标,担心纯碱市场价格下跌所带来的收入和利润下降,因此在期货市场上套保需要操作的方向也需跟其所担心的情况保持一致,即做空。而纯碱下游生产企业,如平板玻璃、光伏玻璃企业以及部分轻质纯碱下游企业,则担心纯碱市场价格上涨造成成本上升、利润萎缩,因此,在期货市场上套期保值的方向需与其担心的方向一致,即做多。

只有对企业所担心的事情进行套期保值,才能在风险事件发生之后,以期货市场的盈利来对冲现货市场的亏损,从而达到风险对冲的目的。因此,在期货市场上,纯碱生产企业属于天然的空头,而下游平板玻璃、光伏玻璃企业以及部分轻质纯碱下游企业则属于天然的多头。

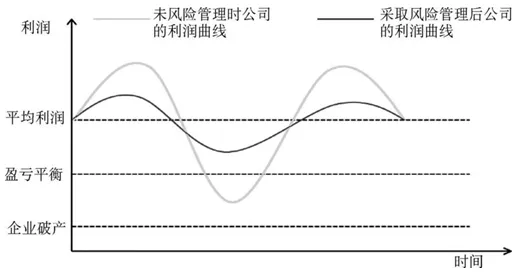

需要注意的是,纯碱企业利用期货市场进行套期保值等风险管理操作,其本身目的并不是从中获取超额利润,而是期望通过套期保值等风险管理操作,可以平滑企业利润,降低利润波动,同时减少极端事件对企业的负面影响。企业采取风险管理前后公司利润曲线的变化见图1。

图1 企业采取风险管理前后利润曲线变化示意图

资料来源:公开资料。

对于套期保值等衍生品市场的风险管理措施的效果评估,需要综合期货市场和现货市场两个市场的盈亏总和来确定,切忌单独以期货市场盈亏来评估风险管理效果,更不能用期货市场单独某个指标作为考核指标。

2、信用仓单

纯碱期货挂牌交易后,纯碱交割厂库或贸易商厂库可以用未来一段时间的产量向交易所申请信用仓单,有效期为2个月。这些信用仓单可以在交易所冲抵保证金,同时也可以抵押给银行进行融资。通常,申请信用仓单的(贸易商)厂库可以在交割月前向交易所提出申请,以银行信用保函形式或者现金形式,将款项打到交易所指定保证金账户。仓单注册后可以在交易所网站进行查询,而仓单数量和注册主体的不同也都会对期货价格产生一定指引效果。(贸易商)厂库在交割月之前可以随时注销信用仓单,也可以将仓单进行转让,这样既避免了占用大量资金,还能够获取一定收益,是一种较为灵活的工具。

3、实物交割

实物交割是期货合约到期时,交易双方通过该期货合约所载商品所有权的转移,了结到期未平仓合约的过程。一般,商品期货合约以实物交割为主,即在合约到期日之后,卖方将相应货物按时、按质、按量送到交易所指定交割仓库,买方向交易所划拨相应货款,履行期货合约。

纯碱期货上市后,生产企业和贸易企业在期货价格合适时卖出纯碱期货某一个合约,并申请注册厂库仓单和仓库仓单,持有至合约到期日后将纯碱现货的所有权通过交割方式转移给买家,以此实现通过期货市场进行现货销售的目的。倘若当前纯碱期货价格明显高于现货价格,生产企业和贸易商均可根据自身产量及货物贸易量计算可注册的仓单数量,从而在相应合约上进行卖出纯碱期货的操作,并在期货市场上进行交割。倘若纯碱现货价格远高于纯碱期货价格,则纯碱现货持有方可以在现货市场进行销售后平仓相应的期货市场头寸。这样,纯碱现货销售方就可以选择价格具有相对优势的市场进行销售,既保障了企业的正常经营,又开拓了新的销货渠道。

4、基差交易

基差交易,是指纯碱卖方与买方(下游玻璃企业、贸易商、轻质纯碱需求企业等)签订销售合同时,按照某一特定时间期货“盘面价格+升贴水(运费、仓储费、资金利息等费用)”的方式进行现货定价的交易方式,这在国际市场上属于较为通行的做法,也称为点价(Pricing)。

基差交易的核心是利用期货价格为现货定价,也就是在现货交易中利用期货价格作为定价基准。因为期货市场价格公平、公开、透明、连续、权威,所以,现货买卖双方如果按照期货价格确定现货交易价格,则大大减少了现货交易中买卖双方对于价格争议的频率,提高了议价效率。同时,基差贸易还具有延期定价、锁定成本和利润、规避现货价格波动风险等优势。

小贴士

纯碱是怎样进行基差报价的

假如某纯碱采购方询问某纯碱卖方:“当前湖北纯碱什么价格?”卖方可以用基差的形式进行报价,如“SA2205-110”;如果买方问:“当前河北纯碱什么价格?”基差报价可以是“SA2103+10”。至于报价时选取的合约基准以及升贴水幅度,双方可以谈判,也可以由卖方主动报出。

5、期现套利、跨期套利和跨品种套利

套利一般发生在期货与现货价格(期现套利)、近期与远期价格(跨期套利)、相关品种(跨品种套利)的价差出现不合理情况时,市场对未来价差回归正常区间存在预期,从而引发套利行为。例如:价差过大可以做价差收敛套利,即做空高价品种(或高价合约、高价市场)同时做多低价品种(或低价合约、低价市场);反之,价差过小则可以采取价差扩散策略,即做空低价品种(或低价合约、低价市场)同时做多高价品种(或高价合约、高价市场)。

期现套利就是现货和期货之间的价差(即基差)达到一定的低点时,买入现货的同时卖出相应数量的期货合约,等到价差回升至正常合理区间时,卖出现货同时将期货空单平仓,获得价差利润。

期现套利的最大优势在于买入现货的同时卖出期货,可以抵消价格涨跌带来的不确定风险,并且不用对单一市场(如现货市场或期货市场)未来趋势做出精准判断,因此只要价差运行合理,则无论价格涨跌都有获利机会。纯碱企业在现货市场拥有绝对优势,不需要外采现货的一系列货运、装卸等费用,因此,在基差合适时可以快速抓住期现套利机会,获取更具有成本优势的套利利润。

跨期套利则是利用纯碱不同合约之间由于供需变化、市场预期和一些外在因素引起的价差变化,进行买近卖远或者卖近买远的操作。例如,2021年9月能耗“双控”政策导致江苏等纯碱主产地区大面积减产,纯碱近月合约大幅升水远月合约,因此,市场对未来纯碱远近合约价差回归合理区间存在较强预期,此时便可以通过卖出纯碱近月合约、买入远月合约,待远近合约价差回归正常区间时平仓获利。

跨品种套利是利用不同期货品种之间期价走势的相关性,如上下游品种、替代性品种以及同一品种不同成分、同一工艺的多个产品等之间的价格差值变化进行的操作。对于纯碱来说,期货市场上相关性最高的品种则属于其下游产品玻璃,而其他品种如煤炭、黑色建材、化肥等也都直接或间接地与纯碱存在一定关联。

小贴士

期货市场的哪些品种可以和纯碱进行跨品种套利

以玻璃为例,现货市场中纯碱需求与玻璃在产产能有较大相关性,当玻璃在产产能提升时,对纯碱的需求就会增加,在其他因素不变的情况下纯碱价格存在上升预期;反之亦然。因此,纯碱生产企业可以通过玻璃在产产能与纯碱需求的变化和对比以及玻璃需求季节性来进行纯碱期货与玻璃期货之间的套利操作。在期货市场上,当纯碱期货和玻璃期货价差过大或过小时都能够进行跨品种套利操作。特别是当两个行业的现货利润向其中一方倾斜时,通过对纯碱和玻璃的套利,可将产业链利润转移到另一方,从而达到产业链利润再分配,弥补产业链中盈利处于弱势的一方,也能够等纯碱、玻璃期货价差回归理性时从套利策略中获利。

另外,联碱法生产工艺有1∶1.1的副产品氯化铵产出,氯化铵属于氮肥,其氮含量为尿素的二分之一,市场价格约为尿素的三分之一,主要用于复合肥的生产。在现货市场中,下游行业对氯化铵和尿素的使用存在相互替代的作用,但二者又同属于化肥行业,价格变化趋势存在趋同效应。因此,尿素价格与氯化铵价格的相关性较高,而氯化铵与纯碱又出自同一工艺的两种产品,价格相关性也较强,故在期货市场上,尿素和纯碱期货价格的走势也有一定相关性。因此,纯碱期货和尿素期货的套利策略也可以考虑为纯碱的跨品种套利操作之一。

6、其他业务模式

除了以上业务,轻质纯碱生产企业还可以利用轻质纯碱和重质纯碱价格高度相关性的特点,利用期货市场进行套期保值或风险管理,即“非标套利”。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们