【导语】9月中国进口针叶浆现货市场价格环比上涨,与浆市供需改善、外盘持稳利好因素有关,但受制于阔叶浆价格下滑、针叶浆与阔叶浆两者价差扩大以及上海期货交易所纸浆期货主力合约价格震荡下滑影响,涨幅受限。10月浆市供需关系改善、成本面高位运行、下游原纸行业盈利改善欠佳等多重因素不断博弈之下,浆价仍存承压运行预期,但在产品金融属性及针叶浆外盘连续报平的支撑下,预计浆价维持区间震荡走势,但“银十”难可期。

9月针叶浆价格环比上涨,符合季节性波动特点

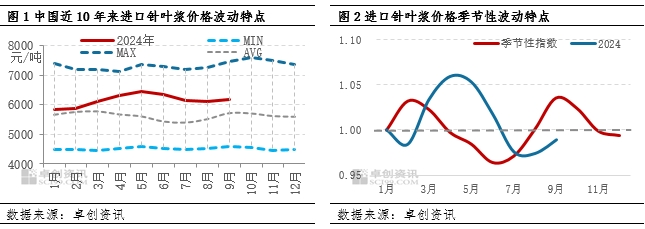

截至9月19日,中国进口针叶浆现货市场9月均价6161.16元/吨,环比上涨0.60%,同比上涨5.75%。从近10年来进口针叶浆价格波动特点看,由于2月-5月中上旬供应端突发消息影响后市供应收紧及外盘连续上涨导致到货成本压力不断上升等因素影响下,9月均价高于历史10年平均水平运行。9月浆市供需改善、9月外盘持续平盘利好因素影响下,浆价止跌回升,但阔叶浆价格下跌、针叶浆与阔叶浆两者价差扩大以及上海期货交易所纸浆期货主力合约价格震荡下滑等利空因素影响下,针叶浆价格环比涨幅微弱。根据季节性波动特点看,9月中上旬浆价震荡下滑,季节性指数在0.99的位置,较8月回升0.02个百分点,维持上行态势,符合季节性波动特点。

浆市供需改善,支撑当前浆价涨势

9月处于造纸行业传统旺季,下游主要原纸行业排产稳定,叠加新产能的放量,预计木浆消耗量窄幅增加,但受木浆出口窄幅下滑影响,进而拖累总需求量环比下降0.05%。通过调研主要港口情况,业者反馈9月进口量较8月减少,并且业内人士反馈7月及之前外盘接货积极性下降,预计9月木浆进口量较8月下降7.20%;9月国产浆厂排产相对稳定,叠加新产能的放量,预计国产浆环比增加10.54%,但由于期初库存的消耗,因此总供应量环比下降3.13%。在供应量跌幅明显大于需求量跌幅的影响下,供需差收窄,利于支撑当前浆价走势。

9月到货成本高位,业者低价惜售,利于支撑浆价窄幅上扬

从到货成本来看,2024年9月到货成本考虑船期等因素需参考7月外盘,以针叶浆银星外盘计算,当前到货成本6203元/吨,高于山东针叶浆银星现货市场月均价1.27%,业者低价销售,进一步支撑当前针叶浆价窄幅上扬。同时连续3个月的外盘报平,给予业者信心面支撑,进一步支撑当前浆价的运行态势。

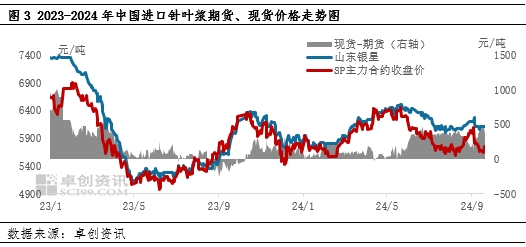

产品金融属性明显,针叶浆现货市场价格环比涨幅受限

进口针叶浆现货市场业者习惯参考上海期货交易所纸浆期货主力合约价格进行基差报价的价格机制,因此上海期货交易所纸浆期货主力合约价格的波动一定程度上影响现货价格走势。截至9月19日,SP2501合约收盘价5738元/吨,较8月30日6038元/吨下跌300元/吨,跌幅4.97%。当前期现联动性犹存,因此期货价格的下跌导致进口针叶浆现货市场价格涨幅受限。

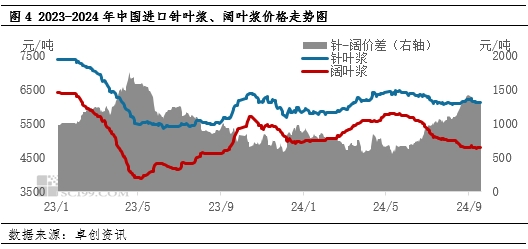

阔叶浆价格下跌及针叶浆、阔叶浆两者价差扩大,导致针叶浆价格环比涨幅微弱

9月进口阔叶浆现货市场价格震荡下行,进口阔叶浆现货市场均价4803.50元/吨,环比下降2.22%,拖累进口针叶浆9月仅上涨0.60%。阔叶浆价格下跌主要与新一轮进口阔叶浆公开外盘面价报跌导致业者信心面受挫、下游原纸行业毛利率低位波动抑制业者原料采买积极性等因素共同影响。

同时从图4中也可以看出,阔叶浆价格下行趋势明显,且从针叶浆、阔叶浆价差来看,由于进口阔叶浆价格5月中旬之后的连续下跌,针、阔叶浆价差连续三个月逐月走扩,9月19日价差提升至1336元/吨,不利于进口针叶浆高价放量,因此阔叶浆价格的连续下跌,成为拖累9月针叶浆价格上行乏力的另外一个因素。

多因素影响下,浆价调整空间有限

从浆价自身来说,供需关系改善、成本面高位运行、下游原纸行业盈利改善欠佳等多重因素不断博弈之下,预计浆价仍存承压运行预期,但在产品金融属性及针叶浆外盘连续报平的支撑下,预计浆价维持区间震荡走势,但难出现去年“银十”大幅上涨行情。

10月总供应量环比下降0.38%,供应面窄幅下降,主要受期初库存下降影响,利好于支撑浆价走势;但跌幅收窄,主要表现为进口量的微幅回升及国产浆厂新产能的释放,不利于浆价过高运行;总需求量环比增加2.86%,需求的增加为终端需求改善及行业原纸行业开工负荷率的提升,利好于支撑浆价,但若原纸利润改善情况不佳,则影响业者采浆积极性的改善,进而拖累浆价走势;成本面高位运行,8月外盘坚挺,导致10月到货成本高位运行,支撑现货浆价,但后期高价外盘成交情况亦会影响浆价走势;心态面仍存不确定性,业者对上海期货交易所纸浆期货主力合约价格后市预期存在差异,会持续影响浆价阶段性走势。供应链不确定因素仍存,主要体现为国外浆厂对中国市场的发运情况的不确定性等带来的心态面的影响,仍对浆价走势产生影响。

以上仅考量基本面及不确定因素对市场的影响,具体仍视具体事件对市场的实际影响而定,同时产品金融属性对市场的影响不可小觑。

(卓创资讯 常俊婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们