【导语】在需求支撑有限、养殖端出栏节奏先放缓后加快影响下,三季度猪价先涨后降,呈“倒V”字型走势;四季度,需求或缓慢增加,二次育肥或仍有回温可能,实际供应或先减后增,供需关系整体或较为宽松,猪价或震荡下滑。

三季度猪价先涨后跌 整体呈“倒V”走势

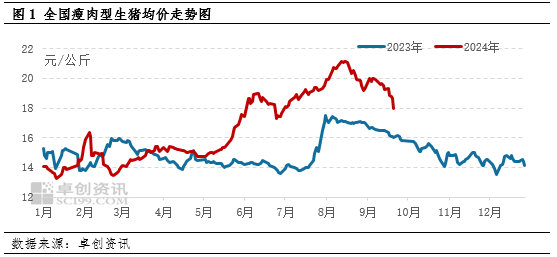

三季度,养殖端出栏心态、节奏变化较明显,需求支撑仍较有限,在供应变化的主导下,卓创资讯监测全国瘦肉型生猪均价整体呈先涨后降走势,呈“倒V”型。截至9月23日,卓创资讯监测年内全国瘦肉型生猪均价为16.76元/公斤,三季度为19.56元/公斤。

三季度供应压力先弱后强

三季度,影响供应变化的两大因素是二次育肥补栏、出栏体量的变化以及生猪体重的变化。

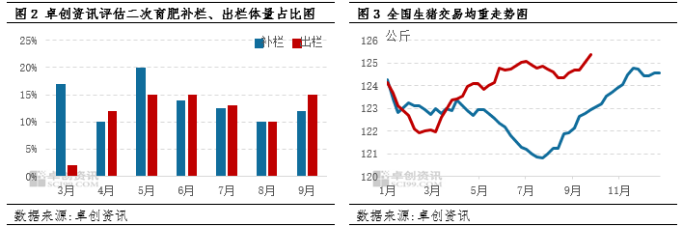

三季度前期,二次育肥补栏热度仍较高,养殖端出栏部分中小体重生猪流入二次育肥渠道,同时,南方局部地区猪病仍存,养殖端有“拔牙”动作,二者共同带动交易均重下滑。中小体重猪源提前出栏,意味着后期可出栏标猪相对有限,同时猪源体重较小,养殖端有一定压栏空间,出栏节奏相对缓慢,利多猪价。三季度中后期,在压栏支撑下,交易均重回升,并于九月下旬增至年内最高点,生猪体重较大,养殖端压栏空间收窄,出栏节奏趋于平稳,叠加二次育肥生猪出栏,供应压力逐渐增加,利空猪价。

三季度需求恢复有限

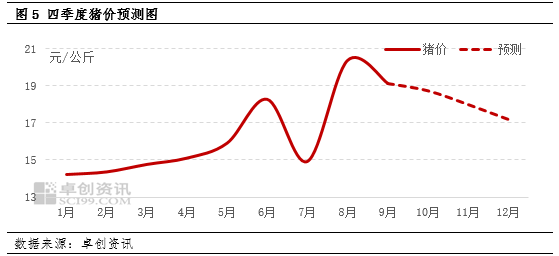

三季度生猪需求走势相对平稳,对猪价支撑力度相对有限,仅在后期伴随院校开学、中秋提振有微幅增量。对比卓创资讯监测2023-2024年屠宰量得知,2024年年内需求对猪价的支撑整体较有限,同时,三季度多数时间处于需求淡季,屠宰量于相对低位平稳运行,难对猪价形成向上支撑。9月初起,院校开学支撑屠宰量有微幅提升,在一定程度上利多猪价,同时中秋节备货同样对行情有一定向上拉动,但在供应充裕状态下,需求对猪价的支撑稍显乏力。

四季度猪价或震荡下滑

据卓创资讯调研,当下业者对四季度行情的心态多数并不乐观。从需求看,随天气转凉、节假日来临,四季度需求或按季节性走势缓慢恢复,对猪价支撑力度或逐渐增强,但卓创资讯监测数据显示,年内需求同比表现疲软,四季度需求端对猪价的利多程度或有限。

从供应看,为完成年度出栏计划、进行年底冲量销售,养殖集团的月度出栏计划或呈增加态势,同时,二次育肥已常态化存在,且据卓创资讯监测,当下大体重(140公斤以上)生猪存栏相对紧缺,为满足年末市场对大猪的需求,10月份二次育肥热度或再次回温,支撑猪价短时小幅走高,但走高幅度或有限,后随11-12月随着供应增加,猪价或再次下滑。

综上,在需求支撑有限、供应压力较大状态下,四季度猪价或震荡下滑。

(卓创资讯 邹莹吉)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们