【导语】9月中旬USDA公布的全球棉花月度供需报告显示,2024/25年度美棉产量再度下降,叠加主产国印度及巴基斯坦产量下滑,全球棉花总产量也明显下滑,这无疑为棉花市场带来了利多提振。而 9月19日美联储正式公布降息50基点,再次激发了市场看涨热情,9月20日当周ICE期棉主力合约创出一年半来最大单周涨幅。基本面利多与美联储进入降息周期氛围下,美棉价格短期或继续偏强运行。

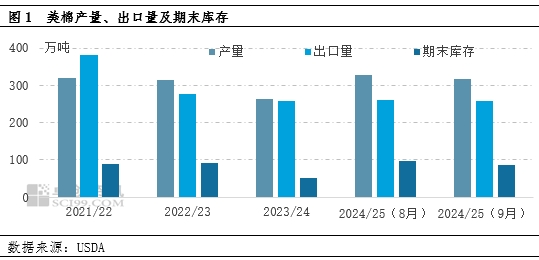

9月份USDA全球棉花月度供需报告公布2024/25年度美棉产量下滑至316万吨,环比下降12.9万吨,这已是连续两个月美棉产量下调。产量下降的主要原因是美国西南地区的陆地棉单产下降。根据报告公布结果9月份预估美国棉花平均单产为807磅/英亩,环比8月下降33磅/英亩,这或与美棉局部产区遭遇洪涝与飓风灾害有关。此前破坏性极强的飓风弗朗辛登陆美国大陆,或对美国三角洲地区的棉花作物造成了明显破坏,毕竟飓风已经造成美国部分能源等设施损坏,足以看出此次飓风的破坏力。

除了美棉产量下滑,印度和巴基斯坦局部地区受过量降雨影响,棉花产量也有所下降。因此,9月份USDA报告中全球棉花产量下调至2534.8万吨,环比下降26.4万吨。美棉及全球棉花产量持续下降,对具有全球风向标的美棉价格在基本面起到了明显的利多支撑。

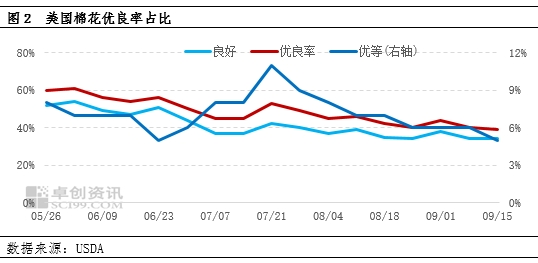

美棉优良率继续下降,已创年内新低

9月17日USDA公布的美棉生产数据显示:截至9月15日,美国棉花优等水平占比5%,良好占比34%,优良率39%,上周同期数据为40%,环比减少1个百分点,且已经达到2024年全年最低水平。更令市场关注的是,自今年7月21日以来,美棉优良率一路下滑,最低点与最高点已相差22个百分点。市场担忧新季美棉产量或难以弥补全球棉花市场对优质棉的需求缺口。毕竟美棉是全球最大的棉花出口国,也是诸多高等级纺织品不可或缺的原材料,若美棉产量下滑,质量再下降,势必影响全球棉花的稳定供应。

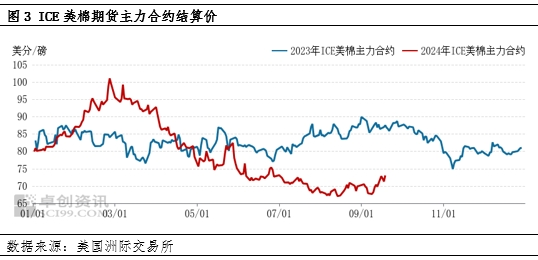

美联储意外降息50基点,ICE美棉价格强势上涨

北京时间9月19日凌晨,美国联邦储备委员会宣布将联邦基金利率目标区间下调为4.75%至5%,即降息50个基点,这是美联储自2020年以来首次降息。2022年3月至2023年7月,美联储在一年多的时间内连续11次加息,累计加息525个基点;自去年7月以来连续八次会议按兵不动,将政策利率保持在2001年以来高位。本次美联储降息力度高过此前市场预期的25个基点,同时标志着美国进入降息周期。近两年棉花市场受宏观高利率压力明显,在美联储加息期间,ICE美棉价格出现多轮下探,而此次降息后,业者看涨心态增强,美棉价格强势上涨。

据卓创资讯统计,9月20日ICE美棉主力12月合约盘中触及74.23美分/磅,为6月28日以来高位。ICE美棉再度回升至70美分/磅,缓解了部分预购美棉企业是心理压力,因为大多数预购企业普遍认为美棉成本价基本在70美分/磅,低于该价格则属于超跌。

综上所述,ICE美棉价格强势上涨,既有来自于基本面产量持续下滑的支撑,也有美联储货币政策转向的刺激。由于新季美棉采收近期刚刚开启,且根据最新收割进度报告显示:美国棉花收割率为8%,略高于去年同期及五年平均水平。其中,德克萨斯州收割完成18%,亚利桑那州和路易斯安那州收割率分别为9%和2%。从优良率来讲,美国产区棉花生长不佳的影响仍不可忽视。众所周知,棉花采收期,天气变化对最终产量影响较大。因此,9月至10月份仍需密切关注天气对棉花产量的影响。此外,美联储降息虽对短期市场心态有提振,但美棉出口不乐观的问题依然存在。中长期来讲,美棉市场仍将面临一定压力,所以卓创资讯预计美棉价格短期偏强,中长期或仍有回落可能。

(卓创资讯 高飞堂)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们