【导语】进口迎来高峰期以及国内糖厂库存同比偏高导致市场供应宽松,需求表现一般且市场囤货意向减弱,供强需弱矛盾突出导致三季度白糖价格下跌。四季度国内迎来新生产季,新糖上市增加供应量,且新季国内增产预期较强,四季度白糖市场走势或遵循季节性规律,价格重心继续下移。

三季度价格下跌 触及2024年以来最低点

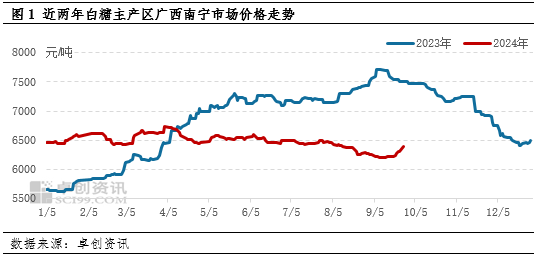

2024年三季度白糖市场价格震荡下跌,季度末受国际糖价上涨带动出现跟涨行情。以主产区广西南宁市场为例,截至9月25日,2024年三季度平均价格6371元/吨,环比下跌2.73%,同比下跌13.39%。9月中旬价格跌至2024年以来最低点6200元/吨,较年内高点下跌7.88%。

白糖市场供强需弱矛盾突出是导致价格下跌的主要原因。2023/24年度国内糖产量增加以及三季度进口增量预期兑现,导致糖厂库存一直高于去年同期水平;中秋和国庆节日备货对需求提振有限,虽然市场出现季节性补库现象,但价格下跌的背景下普遍刚需采购为主,囤货意向降低,中秋节后市场需求进入季节性淡季。

进口增量预期兑现 国内去库存进度慢于去年同期

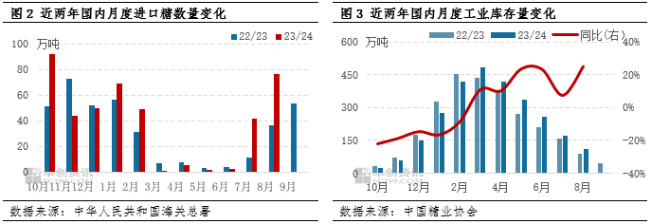

国际糖价下跌导致进口糖成本下降,5月中旬原糖期货价格年内首次跌破18美分/磅,配额外50%关税原糖进口加工一度由亏损转为盈利,配额内15%关税理论进口加工利润达到1350元/吨以上,国内进口积极性提升。巴西作为中国进口糖主要来源国,对中国的船期大约在40-50天。7月起进口糖到港量开始增加,8-9月进口将延续增量趋势,预计三季度国内进口糖数量达到170万-180万吨,同比增加66.67%-76.47%。

国内5月下旬榨季生产结束后,糖厂进入去库存阶段。随着进口糖成本下降以及进口量增加,国内以进口为原料的加工糖价格优势显现。加工糖主要分布在沿海一带,8月加工糖和广西糖价差一度收窄至30元/吨,较年内最高水平收窄520元/吨。广西糖北销价格优势减弱,而且北糖南运的变化也导致南方产区出货速度放缓。截至8月底,2023/24年度国内糖厂工业库存110万吨,同比增加25.25%。

市场需求偏淡 主动囤货行为较少

由于今年白糖市场行情下跌,以及下游含糖食品行业整体消费情况一般,市场采购周期缩短,普遍刚需采买为主。为了规避跌价风险,中下游维持低库存状态,主动囤货意向减弱。虽然中秋国庆前市场受到节日备货带动,出现季节性补库现象,但中秋节后下游需求迎来季节性淡季,市场走货压力增加。预计三季度全国糖厂销量200万-210万吨,环比减少20.75%-24.53%。

遵循季节性规律 四季度价格重心或继续下移

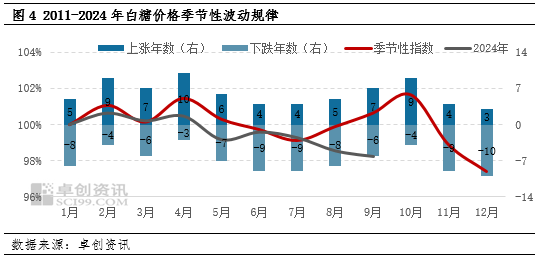

通过近13年白糖价格季节性波动规律可以看出,10月达到全年价格高点,11-12月价格下跌。主要因为10月国内新榨季刚开始,一般只有北方甜菜糖厂开榨,新糖上市量不多且辐射范围有限,南方主产区11月陆续开榨,开榨前糖厂陈糖库存不断消耗,市场供应相对紧张。随着南方新糖大量上市,市场供应逐渐宽松,糖价承压回落。

具体分析今年四季度国内白糖市场情况。供应端,9月中下旬北方甜菜糖厂迎来生产季,国庆节后糖厂开榨高峰期,新糖将陆续上市,11月南方主产区也将陆续开始生产,国内新糖上市量增加,而且新季国内存在增产预期,市场供应压力预期较大。另外今年进口量和榨季末糖厂结转库存量均同比偏高,也导致新榨季开始前白糖市场供应相对处于宽松状态。需求端,中秋节后市场处于季节性需求淡季,一直到春节备货前市场处于刚需采买的状态,叠加市场对新榨季糖价存悲观预期,导致中下游囤货意向较弱。

整体来看,10月国内新糖上市量有限,南方糖厂去库存的背景下存在挺价心态,或支撑糖价难跌,但市场供应宽松的局面难以支撑糖价大幅度上涨,11-12月随着国内糖厂大面积开榨,新糖迎来上市高峰期,市场供应压力显现,预计糖价遵循季节性规律下跌为主。

(卓创资讯 孙悦)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们