【导语】三季度型钢市场运行重心继续下移,虽然出现两轮上涨行情,但持续时间短、上涨幅度小,并未能够扭转季度下跌趋势。四季度来看,10月初经历国庆长假期的市场交易冷淡期,或以下跌行情开局,同时考虑到季节因素,整体市场难出现明显改善;11-12月份,采暖季原料价格表现强势,市场主要驱动或以供应端减量为主,市场或呈现修复性上涨格局,季度价格呈现前低后高。

走势回顾:型钢价格多次探底,运行重心继续下移

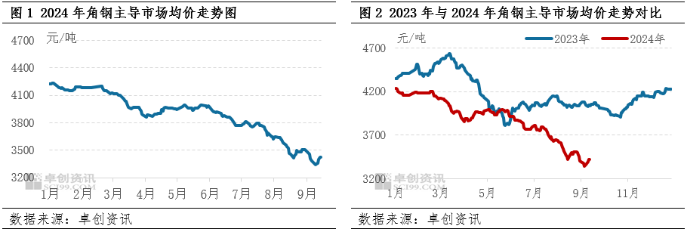

2024年三季度型钢市场价格震荡下行,期间出现两轮阶段性探底回涨行情,持续时间多在一周左右,上涨幅度偏小。截止到9月23日,角钢主动市场均价为3399元/吨,较6月底下跌362元/吨,较年初下跌824元/吨,工字钢与槽钢下跌幅度与角钢大致相当。H型钢主导市场均价为3149元/吨,较6月底下跌513元/吨,较年初下跌771元/吨,季度跌幅明显大于工角槽价格跌幅,这主要与贸易商的心态、操作模式有关。以往过去几年,钢厂盈利水平尚可,结算价格一般贴近市场交易情况,贸易商有一定的盈利空间,但今年,H型钢市场价格几乎是呈现单边下跌走势,钢厂利润空间被压缩,结算价格难补跌到位,贸易商预期消极,操作模式有所改变,考虑到月初大概率是月度价格的高点,商家竞相出货,价格支撑力度不足,导致跌幅偏大。角钢季度均价为3588元/吨,环比下跌332元/吨,最高点出现在7月上旬3816元/吨,最低点出现在9月上旬末3339元/吨,高低差价477元/吨。

对比2023年,三季度走势依旧分歧:2023年6月份型钢价格修复性上涨后,三季度多呈现高位调整趋势,供需双增,多空博弈背景下,市场经历了三个月左右的调整。2024年三季度价格运行重心下移,出现两轮短时间的上涨行情,在钢铁行业供应大于需求的矛盾压力背景下,美联储降息释放资金流动性、双节前夕贸易商与终端采购需求短时增量,分别为价格上涨提供动力。(备注:由于角钢品种变动频繁,价格波动有一定前瞻性,因此本文中均选用主导市场角钢价格来进行分析)

在三季度型钢市场中,需求表现不及预期是拖累价格的主要驱动因素,美联储的如期降息、供需阶段性错配为市场带来短时利好,具体分析来看:

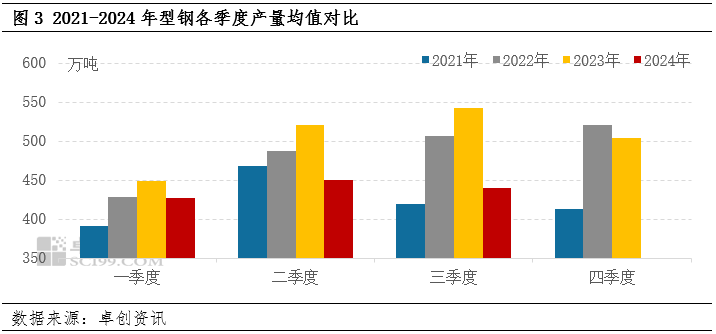

产量同比下降成为常态,市场关注度转弱。受下游需求缩量影响,钢厂产量远不及往年同期,产能利用率下滑明显,三季度也未能例外。作为传统的需求淡季,钢厂生产意愿转弱,同时考虑到前两个季度型钢吨钢利润表现并不理想,综合型厂家转产意愿提升,7-8月份型钢月度产量在420-430万吨浮动,远低于2023年同期的520-560万吨,产量同比降幅20%左右。9月份钢厂复产意愿提升,一方面调坯企业在8月份采购低价钢坯,恢复生产有一定利润空间;另一方面长流程钢厂经过长时间的低负荷生产后,库存处于较低水平,为满足下游的一站式配齐需求,恢复生产排产多种规格保持库存充裕,卓创资讯预估9月份型钢产量或增至465万吨左右。

整体分析来看,2024年三季度型钢月均产量440万吨左右,环比下滑2.2%,同比下滑18.8%,为改善自身的库存压力,钢厂产量下降已经成为市场常态,难为型钢市场价格上涨提供有效驱动。

需求阶段性释放,供需短时错配,助推价格窄幅上涨。7-8月份天气炎热,室外施工进程缓慢,工人工作时长偏短,对型钢需求整体呈现缩量趋势。房地产与基建数据表现欠佳,2024年1-8月份全国房地产开发投资69284亿元,同比下降10.2%,行业投资端表现依旧乏力,连续四个月处于两位数的同比跌幅,资金情况难言乐观,新开工面积难出现好转,对钢铁行业需求同比缩量;基础建设投资同比增长4.4%,虽然随着增发国债、灾后恢复重建等项目建设加快,基础设施投资依旧呈现正增长趋势,但考虑到增速已经连续六个月处于下滑状态,行业运行压力偏大,对型钢市场需求提振效果有限。

8月下旬市场需求迎来阶段性释放,一方面行业对9月份预期逐步回暖,贸易商与工地采购积极性提升;另一方面8月份钢厂结算价格大幅度补跌,超出市场预期,前期减量发货的代理商于下旬集中发货完成月度协议量,市场交易氛围整体好转,此时钢厂开工率偏低,市场出现短时供需错配,型钢市场价格出现短时的窄幅上涨行情。9月份传统的需求旺季并未兑现,下游用钢领域也无较好的政策刺激消费,市场交易氛围表现平淡,此时钢厂开工率回升,产量增加,市场再度面临供应增加,需求平淡的局面,现货价格再度转跌。

美联储降息超出部分市场预期,市场消极心态稍有修复。9月19日凌晨,美联储降息50个基点,显示着美联储对通胀降温的信心以及对就业市场的支撑,刺激经济增长与投资活动,尤其是在基础设施建设、制造业等领域。随着相关领域投资的增加,对钢铁等大宗商品的需求也会同步释放。钢铁行业消极心态改善、下游需求出现集中释放,助力型钢价格短时上涨。

综合分析来看:三季度型钢市场依旧面临需求不及预期的情况,拖累价格运行重心下移;受短时的供需错配以及美联储降息修复市场心态驱动,8月下旬与9月中旬出现窄幅回涨趋势,但幅度偏小未能扭转整体跌价的局面。

展望四季度行情来看:

供应先增后减,正反馈效果或将在11月份逐步体现。10月份市场实际交易日减少,钢厂与贸易商库存经过长假之后累积为主,虽然部分短流程钢厂存检修计划,但长流程预期稳定生产,月度产量降幅有限,销售压力缓慢凸显,卖方降库压力偏大,供应端对价格形成负反馈。11-12月份随着焦炭价格的上涨,钢厂盈利空间压缩明显,同时考虑到需求淡季,厂家生产意愿下滑,预计产量减少,供应端压力有所改善,将对价格形成正反馈。

需求阶段性释放,主要受政策面扰动为主。房地产行业经过近几年的下行调整,需求占比下降明显,其对钢铁行业的负反馈拖拽力度将逐步减弱;基建仍旧是托底效果,对钢铁行业需求仍存一定支撑;制造业维持稳步增长态势,有望对冲房地产用钢需求的缩量部分。出口方面,2024年1-8月份钢材出口同比增幅20.6%,四季度有望维持高位水平。另外,市场预期年内美联储仍有一次降息概率,国内也将围绕“抓好三季度末和四季度经济工作,努力完成全年经济社会发展目标任务”发力,钢铁需求将有望阶段性释放。

成本支撑力度增强。采暖季期间,焦炭价格有望开启多轮提涨行情,钢坯生产成本增加,进一步支撑成材价格。

综合以上情况来看:2024年四季度型钢市场或呈现先跌后涨趋势,行情拐点或出现在11月中上旬,消息面重点关注美联储降息、国内央行降准降息、房地产利率调整等。

(卓创资讯 边晓伟)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们