【导语】从PMI角度来看,10月工业用钢需求有所好转,但好转程度不足以支撑钢铁供应端的持续增加,市场供需矛盾或在10月有所体现,但宏观面的支撑作用或逐渐发挥作用,综合来看,预计10月钢铁价格冲高回落,但价格底部或有明显的回升。

作为最主要的先行指标,PMI指数对于钢铁行业具有重要的意义,今年以来,通过PMI的先行指标基本正确的预料到了工业用钢市场价格的价格走势。本文尝试通过解析钢铁行业PMI以及制造业PMI数据来分析钢铁市场10月可能出现的情况。

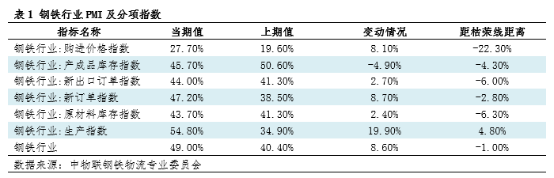

钢铁PMI情况解析:钢铁市场供需矛盾或逐渐增大

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年9月份为49.00%,环比上期增加8.60个百分点,距离50%枯荣线仅1.00个百分点。从分项指数来看,购进价格指数上涨8.10个百分点至27.70%,原料面整体偏弱,生产指数由34.90%上涨至54.80%,阶段首次至50枯荣线上方。需求端来看,产成品库存下降4.9个百分点至45.70,降至50枯荣线下方;新出口订单44.00%,较上月上涨2.70个百分点;新订单指数47.20,增加8.70个百分点。综合来看,从产成品库存下降来看,整体市场压力进一步下降,当前钢铁需求市场有所好转,钢市供需矛盾继续减弱,但供应端生产积极性增加更为明显,仅从钢铁行业订单以及生产指数的角度来看,10月市场供需矛盾有增大迹象。

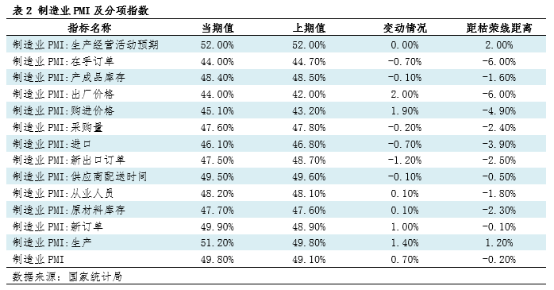

制造业PMI情况解析:工业用钢需求有所好转

国家统计局服务业调查中心、中国物流与采购联合会发布数据显示,2024年9月份,制造业采购经理指数(PMI)为49.80%,比上月增加0.7个百分点。从分项指数来看,多数指数仍在50%枯荣线下方,但重要的生产指数重新回到枯荣线上方,制造业生产扩张而产成品库存指数延续下降,从侧面来看,一定程度上工业用钢市场需求端有所回暖。

不过从当前的订单相关指数来看,在手订单、新出口订单继续下降,新订单虽有一定幅度的好转,但整体仍在50%枯荣线的下方,工业用钢市场整体即时需求有所好转,但持续性或仍不足。结合当前钢铁市场情况来看,市场的需求好转程度尚不能支持当前价格的连续上涨。

对于后期钢价的判断

结合钢铁行业以及下游制造业相关的情况,对于10月工业用钢市场来看,整体需求或延续好转,但好转幅度较为有限,需求本身持续性不足,钢厂生产积极性上升明显,阶段供需矛盾或逐渐体现。从整体宏观角度来看,受到多重政策影响,市场资金流动性恢复明显,对于整体经济的推动或逐渐体现,无论是从商品本身价值以及下游需求角度来看,钢铁等大宗商品价格或呈现一定的上涨趋势。从整体大宗商品角度来看,受到主要下游房地产的影响,钢铁在整体大宗商品中表现偏弱。综合来看,预计10月钢铁市场或冲高回落,但价格底部或有明显的回升。

(卓创资讯 赵泽泽)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们