导语:2024年依然是聚丙烯新产能投放较为集中的年份。1-3季度聚丙烯累计投放新产能185万吨,虽然多套装置投产时间有所推迟,整体产能落地不及年初预期。但随着4季度的到来,聚丙烯或进入产能投放的集中期,如果计划内的多套装置如期投放,市场供给压力将逐步放大。

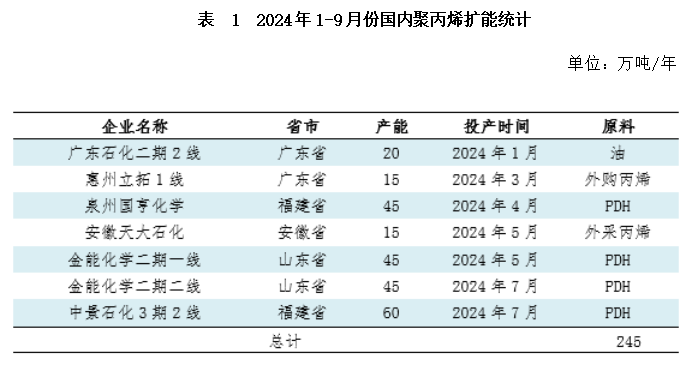

2024年国内聚丙烯仍处在投产高峰年,其中前三季度国内聚丙烯共计投产产能245万吨,涉及5家生产企业、6条生产线。截至9月底,国内聚丙烯总产能达到4187万吨。

从投产时间点上来看,前9个月丙烯新产能投放主要集中在1-7月份,8、9月份处于新产能投放的空档期。虽然1-7月份陆续有新产能释放,但因2、3季度聚丙烯存量装置处在检修集中期,因此一定程度上对冲了部分新产能带来的供给增量压力,进而避免了供应增速过快对价格冲击。从区域分布上来看,1-9月份的新产能释放主要集中在华南、华东、华北三区。其中华南地区泉州国亨化学4月投产成功后暂停车,截至目前未开车,因此华南地区实际新增产能压力在95万吨;华东地区安徽天大投产后货源主要在安徽及周边消化,对华东地区整体冲击有限。相较而言,华北因青岛金能化学双线共计90万吨的新产能释放,对华北当地市场及江苏、安徽等相关消费市场有一定的冲击。

整体去看,虽然1-9月份新产能保持持续释放,但多套装置投产推迟,整体产能落地不及年初预期,叠加二、三季度存量装置检修集中,供应端的压力未显著放大。

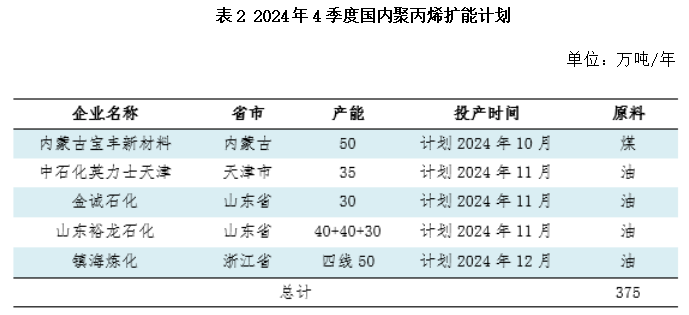

但进入4季度聚丙烯或将迎来新产能投放的集中期,预计新增产能达到375万吨,如果计划内的产能都能如期兑现,预计2024年聚丙烯总产能将达到4562万吨,较2023年增长15.73%。根据卓创资讯数据统计,4季度宁夏宝丰、中石化英力士天津、金诚石化、山东裕龙石化在内的多家企业均有聚丙烯新产能的投放计划,从区域上来看,主要集中在华北和华东,尤其是华北地区将有325万吨新产能投放,届时区域内的供给压力将显著放大,并将辐射影响到华东、华中等区域供应,进而令市场承压。

总体上,虽然9月份以来一系列政策持续加码,给与市场一定信心,但政策落地的实际效果及传导至行业需求需要时间验证。4季度供应面因新产能集中投放预期压力或逐步增大,市场在宏观向上的环境下或仍面临供给增大带来的压力。

(卓创资讯 宁晓琴)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们