【导语】国庆期间,黄淮海产区新季大豆陆续进入收割期,阶段性的上货量增加给予市场一定供应压力,需求环节采购相对谨慎,各产区价格不同程度下跌,价格跌至近四年半以来的低位水平,由于市场关注点转移至黄淮海产区,同期湖北行情表现僵持,整体交易活跃度明显降低。预计10月中旬南方产区大豆跌后企稳为主。

新季大豆集中上市 黄淮海产区收割收尾

由于在播种期间遭遇长时间的干旱天气,黄淮海产区大豆播种时间明显延迟,多地在6月底至7月上旬才完成播种,而整体收割期亦较往年同期整体延迟一周左右,且各地收割期相对集中,像往年上市时间较早的河南驻马店、安徽阜阳等地,今年至9月底才零星收割上市,由于国庆节期间各地天气状况较好,此阶段河南、山东、苏北等地开始集中收割上市,且今年多地新豆质量好于往年。截至10月中,河南、山东等地基本收割完成,安徽北部多在国庆假期后开启收购,目前进度较快,多地进入收尾阶段,苏北白皮、杂花、翠扇正常收割上市,仅有黑脐王仍未上市,预计下旬黑脐王陆续上市。

季节性下跌依旧 价格跌至四年多低位

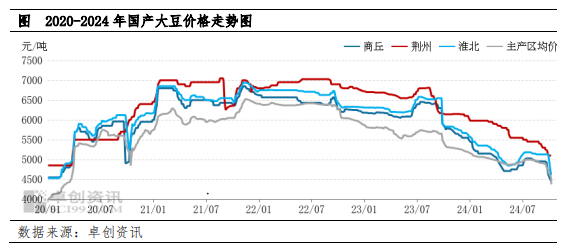

伴随着新季大豆的集中上市,阶段性供应压力凸显,且销区及下游加工企业采购节奏放缓,市场迎来季节性下跌行情,黄淮海各个产区价格不同程度下跌,截至10月14日,河南商丘净粮装车价格2.20-2.25元/斤,安徽淮北净粮装车2.27-2.30元/斤,较陈粮交易结束前下跌0.25元/斤左右,较去年同期下跌0.60元/斤左右,当前价格已经处于2020年一季度以来的新低水平。

涨跌两难 预计短期跌后企稳

随着黄淮海产区收割进度的收尾,各地新季货源上量的高峰期已过,产区阶段性的供应压力有所缓解,且当前产区价格处于相对偏低位水平,市场恐跌心态不再明显,心态上的缓和或使得市场继续下跌动力明显减弱,叠加黄淮海产区今年大豆播种面积整体减少3成左右,部分产区基层已经有低价惜售心态,预计行情继续下跌空间有限。不过考虑到东北货源及进口货源到港成本整体偏低,且销区及下游加工企业采购节奏不快,市场亦缺乏反弹动力。综合来看,预计短期南方产区大豆价格跌后企稳为主。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们