【导语】三季度天然橡胶期货领涨,天然橡胶、丁二烯、丁苯橡胶、顺丁橡胶普遍创下2017年3月以来价格新高。供应短缺、成本驱动、期货联动叠加宏观政策性利好,是驱动橡胶主要产品价格上涨的关键。四季度天然橡胶、丁二烯供应存增量预期,供应端对价格的驱动减弱,加之需求端步入淡季,橡胶价格或存高位回落调整预期。

三季度橡胶主要产品价格涨多跌少,多品目创下2017年3月以来价格新高。天然橡胶、丁二烯及下游通用合成橡胶价格上涨明显;特种合成橡胶、辅料助剂、废旧橡胶价格波动不大,且季度均价多数环比走低。

三季度橡胶产品价格涨多跌少

三季度,橡胶产品涨多跌少。卓创资讯监测的19个橡胶主要产品中,三季度有11个产品均价上涨,占比58%,天然橡胶、丁二烯、丁苯橡胶、顺丁橡胶、SBS、丁腈橡胶等上涨明显,且屡创多年新高;8个产品季度均价下跌,占比42%,炭黑、防老剂、促进剂类产品下跌明显。

从季度均价来看,丁苯橡胶、SBS、丁二烯、顺丁橡胶、丁腈橡胶、天然橡胶季度均价环比涨幅普遍在5%以上,同比涨幅普遍在20%以上,经过9月价格的连续拉涨,各产品纷纷屡破前高创出近8年以来价格新高。尽管天然橡胶季度涨幅未超丁二烯及下游产品,但季度内橡胶产品价格上涨的导火线,来自天然橡胶期货价格的持续拉涨驱动。

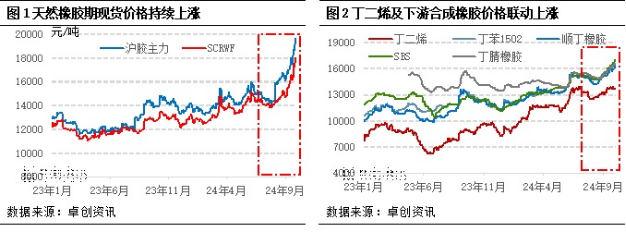

天然橡胶、通用合成橡胶创2017年3月以来价格新高

今年以来,橡胶主要产品价格在需求稳健增长,但供应端持续收紧情况下整体震荡上涨。特别是三季度,在多重利好集中释放下,天然橡胶、丁二烯及下游合成橡胶价格合力创下2017年3月以来价格新高。

卓创资讯分析来看,天然橡胶、丁二烯及下游产业链能够屡创价格新高,是产业链各品种间相互助力的结果。一方面是天然橡胶期货价格的连续跳涨联动;另一方面是丁二烯供应持续紧俏未有改善的驱动。

具体来看,天然橡胶价格之所以能够持续上涨,并在三季度得到较大突破,主要在增产季国内外产区频繁降雨的背景下,9月海南又遭17级超强台风“摩羯”登陆,并过境泰国、越南等产区,让新胶放量雪上加霜,原料价格持续上涨。同时国内天然橡胶社会库存在进口减量、产出缩量下降至年内新低,叠加9月底宏观各项利好政策公布,均给天然橡胶价格的上涨提供了助力。因此,天然橡胶价格的持续上涨引起了橡胶全行业的关注和信心的提振。

年内合成橡胶价格上涨主要受到相关品天然橡胶,以及原料丁二烯价格上涨驱动,三季度价格的上涨亦同。丁二烯价格强势主要来自其自身供应紧俏驱动。三季度价格之所以能够再度拉涨,除受橡胶期货走高影响外,丁二烯企业外销量在原本紧张情况下继续减少是主要驱动。从卓创资讯监测数据看,丁二烯需求缺口仍然存在,三季度丁二烯产量113万吨,消费量在114.5万吨,环比二季度分别增长10.8%和7.6%。从数据看,三季度产量出现了10.8%的增长,且大于消费量,为什么外销量仍然紧俏呢?咎其原因在于,抚顺石化、鲁清石化、古雷石化等企业的配套下游顺丁橡胶、SBS开工负荷提升,外销量缩减所致。因此丁二烯企业外销量紧俏贯穿全年,也是价格持续上涨的源动力,而阶段性的外销量波动成为影响丁二烯短期价格涨跌的关键。

三季度特种橡胶、辅料助剂产品价格弱势调整

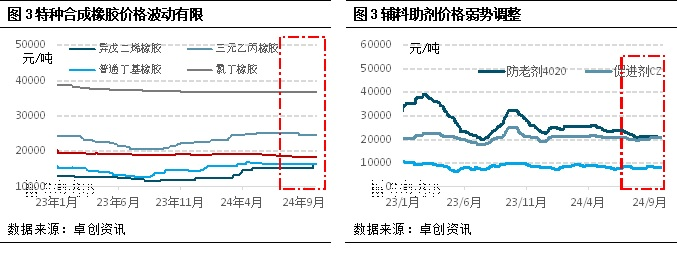

相比天然橡胶、通用合成橡胶价格的强势上涨,特种合成橡胶、辅料助剂价格走势相对淡稳。三季度均价看,除了异戊二烯橡胶和丁腈橡胶价格上涨,其它产品普遍下跌。以上两个品目价格的上涨,主要驱动也是来自天然橡胶和通用合成橡胶。一方面,异戊二烯橡胶作为与天然橡胶性能最相近,又在橡胶制品中几乎完全替代天然橡胶的存在,价格相比涨价后的天然橡胶优势显现,因此价格受到支撑。丁腈橡胶价格上涨,完全是原料丁二烯价格上涨成本驱动的结果。

相比天然橡胶、合成橡胶价格强势来自供应端和成本驱动,特种合成橡胶与辅料助剂弱势调整主要受制于需求端。三季度,下游轮胎特别是全钢轮胎开工负荷走低,非轮胎橡胶制品整体开工负荷不高。卓创资讯数据监测来看,三季度全钢轮胎开工负荷率57.08%,环比走低3.15年百分点,同比走低5.64个百分点;半钢轮胎开工负荷78.61%,环比走低0.16个百分点,同比上涨6.44个百分点。在其它原材料上涨,企业成本压力下,轮胎企业多保持刚需买采,仅常规的需求对辅料助剂的提振作用有限,此外上游原材料普遍偏弱,如高温煤焦油、丙酮、苯胺等产品三季度整体偏弱。因此在供应端和成本端驱动不强下,需求的弱势成为了抑制特种合成橡胶、辅料助剂价格的关键。

综合来看,三季度天然橡胶、合成橡胶价格的上涨,主要来自天然橡胶、丁二烯供应端偏紧,以及合成橡胶的成本端上涨驱动;而特种合成橡胶、辅料助剂的弱势主要受到需求端疲弱及成本端下跌的制约。

四季度供应端、成本端驱动或转弱 橡胶价格存在高位回调整理可能

三季度乃至全年,橡胶产品价格的强势主要来自于天然橡胶、丁二烯供应端收紧的支撑,四季度供应端的表现仍然是橡胶产品价格走势的风向标。

天胶、丁二烯供应预期增量 价格继续上行驱动减弱

就供应端来看,四季度正值全球天然橡胶旺产季,新胶快速上量以及EUDR政策推迟带来进口增量预期,国内供应吃紧情况有望得到缓解,对天然橡胶价格的驱动作用减弱,胶价或承压下行。丁二烯来看,随着四季度装置检修减少,产量或继续提升;进口方面因海外供应相对充足,或增加对中国市场的补充,供应偏紧的情况也有望缓解。因此四季度单供应来看,支撑全年价格走高的因素转弱。

需求端缺乏改善预期 对价格提振有限

就需求端来看,在新能源汽车及轮胎出口支撑下,轮胎企业生产形式良好。虽然全钢轮胎开工负荷偏弱,但半钢胎高负荷开工抵销部分利空,整体依然保持了稳健发展态势,给橡胶产品价格上涨奠定了基础。四季度来看,在下游处于季节性消费淡季的情况下,轮胎生产难有实质性提升,加之年内原材料持续上涨,企业成本压力较大,原材料刚需采购节奏将继续贯穿,需求端缺乏改善预期,对价格提振有限。

因此,四季度,橡胶主要产品在供应端驱动转弱、需求缺乏增量预期以及消化涨幅预期下,继续上涨动力减弱,或将进入高位回调整理阶段。受此影响,相关产品合成橡胶在供需紧平衡下,将继续追随丁二烯及天然橡胶走势运行。特种合成橡胶、辅料助剂价格或将在有限的空间内波动,其价格波动仍然受制于成本和需求端。

关注点及风险提示:四季度天然橡胶主产国气候状况对出胶量的影响;美国选举全球金融市场存不确定性对大宗商品市场的影响;合成橡胶生产企业利润修复后停车装置的复产情况;欧盟对中国电动车征超高关税对产业的影响。

(卓创资讯 王媛媛)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们