【导语】2024年三季度国内大米价格整体走势偏弱,随着新粮上市时间临近,8-9月产区流通环节稻谷供应量增加,米厂稻谷到厂价承压下行,米价跟跌。四季度国内大米价格或先跌后稳,10月产区新粮集中上市,供应压力较大,米价或跟随稻谷价格回落;11-12月市场供需僵持,大米价格或以稳为主,波动受限。

三季度大米价格整体走势偏弱

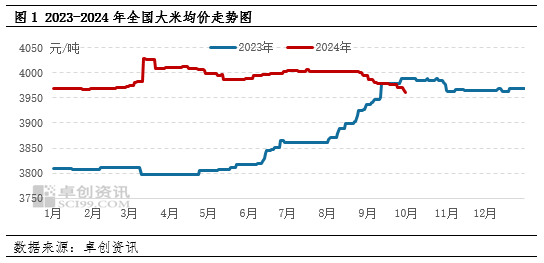

2024年三季度全国大米均价整体呈现下跌趋势,卓创资讯监测数据显示,截至9月底,全国大米均价3960元/吨,较7月初价格下跌1.12%,同比下跌0.73%,为2024年前三季度价格低点。三季度全国大米均价3994.21元/吨,环比二季度下跌0.11%,较去年同期上涨2.22%。

新粮上市时间临近,流通环节供应量逐步增加

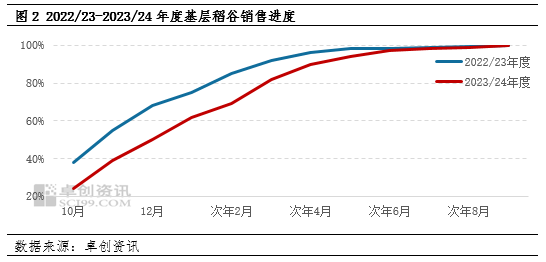

据卓创资讯监测,截至9月底,主产区基层售粮进度达到99.20%左右,较7月初增加2.92个百分点,较去年同期低0.08个百分点。三季度产区剩余持货农户陆续卖粮,立秋之后农户卖粮意愿逐步增加。8-9月除产区农户积极出货外,部分稻谷贸易商因意向在新粮上市前清库,降价销售稻谷,流通环节稻谷供应量增加,米厂到厂成本承压下行。

米厂开工率小幅回升,但仍维持低位水平

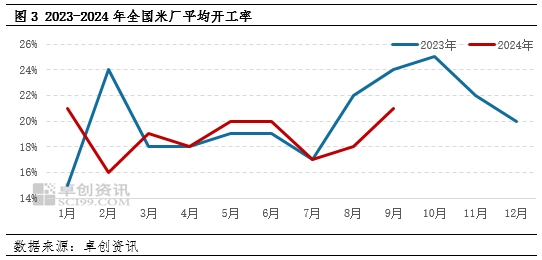

7月份以来,全国米厂开工率先降后升,据卓创资讯统计,三季度全国米厂月度平均开工率由17%提升至21%,上升4个百分点;季度内平均开机率19%,环比二季度持平,较去年同期下降2个百分点。夏季为传统大米销售淡季,7月叠加国内院校放假,食堂大米需求减少,米厂大米订单不足,开工率下滑。8月下旬受学校开学前备货影响,部分贸易商适量采购大米,米厂开工率小幅回升;9月受中秋以及国庆节日效应带动,虽然部分米厂优质米订单略增,但仍不及产区供应增量,供强需弱的格局下,米价出现下滑。

四季度大米价格或先跌后稳

三季度受供强需弱影响,稻谷价格下滑,米价跟跌。四季度伊始,正值产新季,供应增加明显,对市场产生较强利空,新季稻谷价格将延续跌势,低开低走。由于今年新季稻谷价格低位运行,考虑农户种植成本增加收益降低,以及稻谷最低保护价政策,预计四季度价格先出现回落而后将趋于平稳。具体分析如下:

从供应面来看,四季度产区中晚稻仍陆续收获,新季稻谷供应量环比将呈现增加趋势。10月产区新季稻谷将集中上市,供应压力较大。11月随着稻谷水分下降,储存难度将降低,部分农户低价卖粮意愿减弱后或出现观望心态,预计流通环节货源或较10月略有减少。12月临近年底,部分农户仍有还贷需求,或适量卖粮,供应量或出现阶段性增加,大米供应也将增多。整体来看,四季度供应偏宽松,利空市场价格。

从需求面来看,四季度为传统大米需求旺季,但从今年来看,大米市场旺季不旺特征明显,预计四季度下游仍以按需补货为主。10-11月随着产区稻谷水分下降,烘干粮减少,部分批发市场贸易商将开始采购自然干新米销售,但由于大米市场刚需走货为主,贸易商按需补货,预计需求增量或有限。12月中下旬,受元旦节日效应影响,下游部分贸易商或适量备货,大米需求量或阶段性增加,利多产区米价。

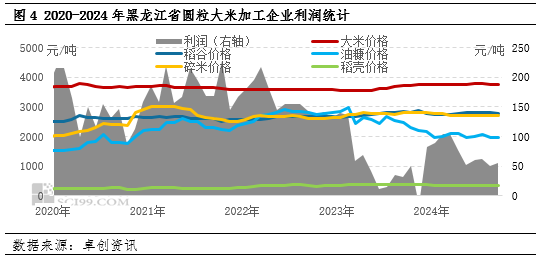

从成本利润来看:从农户成本利润来看,2024年部分产区租地成本有所上涨,生长期极端天气影响,使得部分农户农资成本也有所增加,农户种植成本较上年增长,而今年稻谷价格低开低走,农户收益低于去年同期,低价卖粮积极性或减弱。从米厂加工成本利润来看,以黑龙江产区为例,三季度黑龙江米厂圆粒大米加工平均理论利润为55.84元/吨,环比二季度下跌7.41元/吨。四季度随着大型米厂或地方粮库启动收购,稻谷底部价格将存支撑,米厂稻谷到厂成本回落空间有限。四季度米厂陆续开始加工新米,副产品供应量将增加,价格回落概率较大,米厂副产品利润收窄,预计或限制大米价格跌幅。

综上所述,四季度国内大米价格或先下跌而后趋于平稳。10月产区新季稻谷集中上市,供应增量较多,而下游刚需补货为主,米厂到厂成本承压后,米价或窄幅跟跌。11月产区新季稻谷水分多已降至安全水,农户便于储存,低价卖粮意愿或减弱,叠加部分粮库启动收购,预计稻谷价格或止跌企稳,成本对大米价格起到一定支撑。12月元旦前下游或阶段性备货,但考虑产区部分农户存还贷等资金需求,预计卖粮意愿增加,市场行情或偏僵持,米价或以稳为主,波动受限。

(卓创资讯 薛双)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们