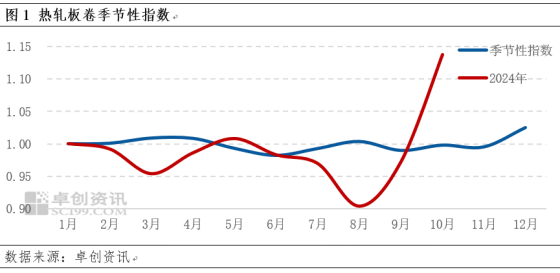

【导语】卓创资讯通过选取自2011年以来热轧板卷月度价格数据制作季节性规律图表,通过季节性规律发现,热轧板卷价格在四季度有望进入上涨通道,预计四季度热轧板卷价格呈现先跌后涨的局面。

卓创资讯选取自2011-2024年热轧板卷的月度均价,以上月均价与本月均价的比值来作图得到月度走势变化,即图1中季节性指数。用同样的方法单独测算出2024年的走势,并作出对比,以观察2024年的价格变化规律并通过对比来对四季度价格作出预测(当曲线在1以上时,代表热轧板卷行情较上月上涨,当曲线在1以下时,代表行情较上月下跌)。

见图1,可以观察到今年季节性指数较往年有一定差异,主要体现在传统旺季的月份前后。一般来说,业内有“金三银四”的说法,从往年规律来说,这个阶段处于春节之后,彼时各个行业陆续开工,从而带动需求的上涨进而拉动行情的上涨,不过今年2-4月份来看,与此规律有一定背离,主要是与房地产行业不景气有关,工厂开工情况欠佳,需求未能产生明显放量,此为今年上半年的偏离。

另一季节性规律明显偏离为今年的7-9月份,并且从图1中可以看到,7月份开始直到10月份(10月价格为截至10月18日的数据)偏离幅度较为明显的。除了上文提到的地产行业不景气导致需求支撑欠佳外,还有供应方面给予热轧板卷价格的压力。

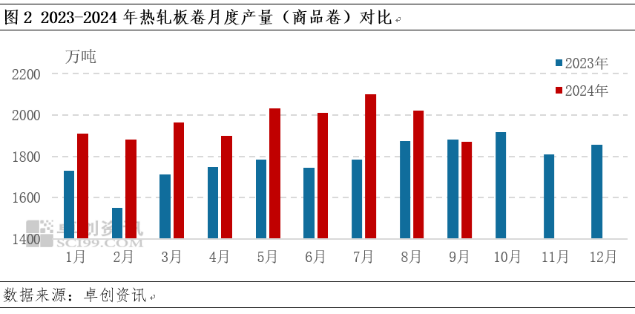

卓创资讯选取2023-2024年热轧板卷月度商品卷供应量制得图2,可以看到2024年除了9月份之外,商品卷同比2023年均呈现增加的表现,这主要与热轧板卷扩大的产能有关,带动今年的产量整体高于去年表现。那么再回到今年7月份来看,可以从图2看到,7月份商品卷供应量环比呈现较为明显的增加,主要是华东地区热轧板卷产能扩大后产量随之增加而导致,从数据来看,7月份商品卷的供应量接近2100万吨,环比6月份上涨4.48%。而9月份热轧板卷的商品卷供应量则呈现出相对明显的降幅,9月份商品卷的供应量在1870万吨左右,环比降幅在7.51%,主要是由于8月份热轧板卷的价格跌势明显(8月份热轧板卷创年内最大月均价跌幅,均价跌至3293元/吨,环比跌幅9.63%,9月继续下跌,均价在3200元/吨,不过环比跌幅收窄至2.82%),钢厂亏损增大(利润亏损在120-240元/吨),排产积极性下滑,因此有较多的减产、检修操作,带动8-9月份的商品卷供应量产生逐步下滑的表现。

以季节性规律来看,四季度热轧板卷价格或先跌后涨,延续往年缓慢上涨的规律。首先9月底开始,在各项宏观利多的政策影响下,黑色系产品整体呈现涨价局面,其中热轧板卷期货更是一度涨停,市场跟涨情绪明显,全国热轧板卷均价在10月8日达到顶峰,为3744元/吨,随后市场陆续恢复理性,市价逐步回落。其次供应端来看,随着9月底以来价格的涨势,钢厂的利润逐步修复,排产积极性上涨,10月份减产、检修的情况陆续减少,预计10月份热轧板卷商品卷供应量增加至2010万吨左右,与8月份产量相似,热轧板卷价格或在供应压力增加背景下承压下滑。最后需求端来看,一方面四季度随着气温的逐步下降,对于房地产以及基建项目的开工或形成利空影响,需求放量难以对热轧板卷价格形成支撑;另一方面随着四季度临近春节假期,市场或逐步出现一定的备库需求,或带动热轧板卷价格逐步回涨。

(卓创资讯 苏榛)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们