【导语】据卓创资讯调研,当下大猪存出栏皆有限,大猪价格优势支撑养殖端压栏惜售、二次育肥阶段性存在;年内,后市交易均重或仍有上升空间,叠加需求支撑力度或不强,对猪价或仍形成利空,但前期产能减少,且当下大猪存栏偏紧,后市供应增幅或有限,猪价下降空间或有限。

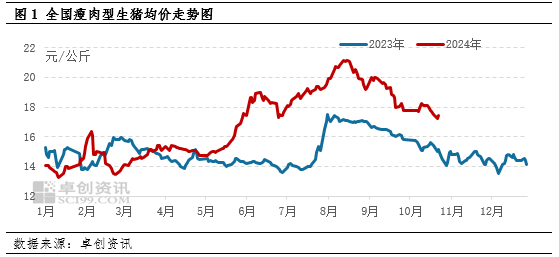

2024年猪价先涨后降

卓创资讯监测2024年全国瘦肉型生猪均价呈先涨后降走势,截至10月22日,年均价为16.86元/公斤,同比上涨12.58%。2023年盈利欠佳,养殖端产能缓慢去化,叠加四季度猪病导致养殖端产能与存栏受损,影响2024年上半年供应偏紧、二次育肥热度上升,支撑猪价走高,并于8月15日涨至年内最高点21.16元/公斤,随后,由于养殖端出栏节奏加快、二次育肥猪源释放,带动猪价震荡下滑。

大猪存出栏有限 大猪价格优势进一步显现

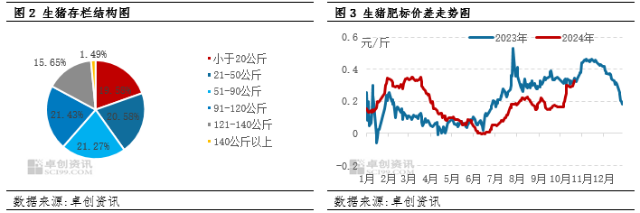

据卓创资讯调研,当下大猪存栏相对有限。年内二次育肥阶段性存在,理论上,大猪存栏应当较充沛,但截至9月底,在生猪存栏减少状态下,卓创资讯监测全国140公斤以上存栏占1.49%,同比降低0.08个百分点,较2022年降低0.25个百分点。大猪存栏偏紧,一是由于年内二次育肥多处于快进快出状态,且部分二次育肥生猪于中秋节前、十一假期出栏,截至10月初,部分大猪已消化;二是由于自8月中旬后,猪价开启下滑通道,养殖端看跌心态增强,9月出栏节奏加快,压栏行为减少,二者共同影响大猪存栏偏紧。

大猪存栏偏紧,对应供应也相对有限。年内肥标价差呈“扩大-收窄-扩大”走势,截至10月21日,卓创资讯监测肥标价差为0.33元/斤。国庆假期后,随着大猪供应减少、气温降低,大猪价格优势开始显现,肥标价差开始快速扩大,其中西南地区大猪价格优势尤为明显,不仅带动北猪南调增加,也影响养殖端压栏增重心态增强,二次育肥热度也阶段性提升。

供大于求态势难以扭转 年内后市猪价或震荡下滑

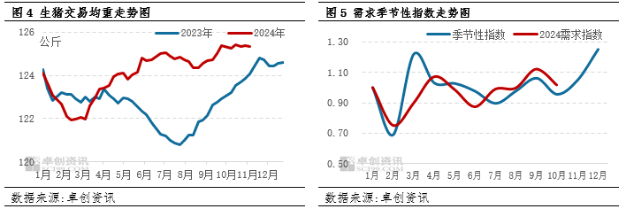

年内压栏与二次育肥常态存在,阶段性置后供应,四季度也不例外,10-11月养殖端或阶段性补栏二次育肥并于年前出栏,年底前或仍有一定供应压力。同时,截至10月17日,卓创资讯监测全国生猪交易均重为125.35公斤,已超过2023年最高水平。从往年情况看,部分养殖集团选择在9-10月份加速出栏,为四季度留出压栏空间,但2024年二次育肥热度高于往年,养殖集团阶段性出栏中小体重生猪流入二次育肥渠道,后市养殖集团出栏体重下滑空间或有限,叠加大猪需求旺季将至,养殖端压栏、二次育肥心态或加强,交易均重或有上升空间,进一步增加供应压力。

根据卓创资讯监测过去五年屠宰量计算需求的季节性指数,四季度需求呈逐渐上升态势,2024年11-12月,需求或按照季节性走势逐渐增强,对猪价形成利多,但据卓创资讯调研,年内需求整体偏清淡,且伴随生猪体重偏大,或限制下游对生猪的需求数量,对猪价的利多程度或有限。

在生猪交易均重高位运行、二次育肥仍会置后供应的情况下,后市供应或充裕,尽管需求或有增加,供大于求格局或仍延续,主线行情偏弱。但当下大猪存栏相对偏紧,压栏与二次育肥对后市带来的供应压力或有限,且年初能繁母猪处于缓慢减少状态,对应11-12月的理论供应压力不大。综合来看,年底前猪价或降幅有限。

(卓创资讯 邹吉莹)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们