01

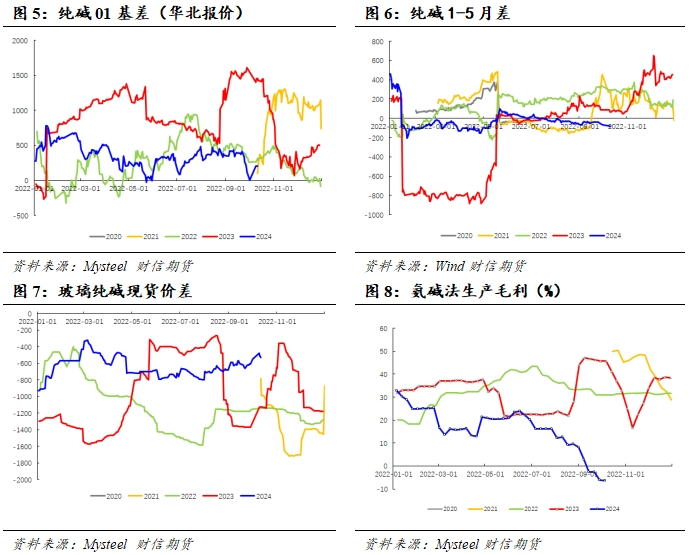

基差与价差

玻璃方面,截至2024年10月10日,主流交割地玻璃成交价格1140-1170元/吨。01合约基差-10附近,1-5月差-175。据隆众模型,10月玻璃利润略有修复,但仍处于持续亏损局面,本周以天然气为燃料的浮法玻璃现货周均利润-381.15元/吨,以煤制气为燃料的浮法玻璃周均利润-96.06元/吨,以石油焦为燃料的浮法玻璃周均利润-26.15元/吨。

纯碱方面,节后纯碱中下游投机补库未能持续。期现重碱出库价1450元/吨左右,碱厂送到价1500~1550元/吨,河北沙河库11平水,成交较弱。本周,中国氨碱法纯碱理论利润-115.75元/吨,环比减少12.74元/吨;中国联碱法纯碱理论利润(双吨)为-39.40元/吨,环比增加24元/吨。

总体而言,9月下旬以来,国内一篮子刺激政策出台提振了市场情绪,但下游补库在节后持续性不强,现货及库存改善有限,玻璃、纯碱随着宏观预期反复波动性明显放大。

02

玻璃:供给回落明显,政策预期反复致盘面波动加剧

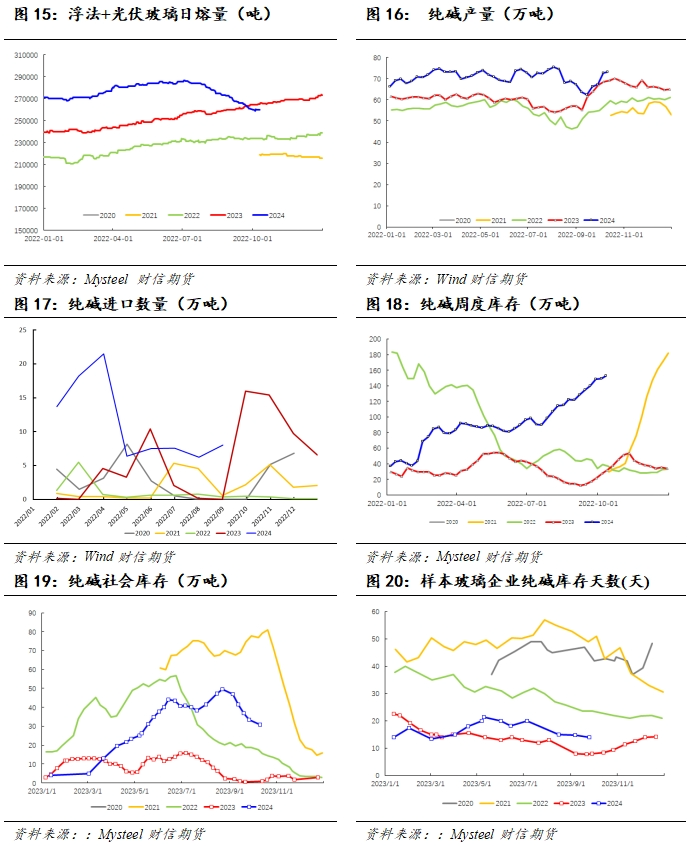

供给端,各产线利润全面进入亏损,9月份产线冷修加速,截至10月10日,全国浮法玻璃日熔量16.28万吨,较3月的高点下降1.34万吨,目前的产量水平开始低于2022年同期,供给端边际改善。

从需求端来看,1-8月份房屋竣工面积同比大幅回落至-23.6%。据Mysteel调研数据,截至9月底,玻璃深加工企业订单天数13.6天,环比33.3%,同比-33%,环比9月中旬略有好转,但整体仍低于去年同期水平的30%以上,9月底中国LOW-E玻璃样本企业开工率为76.51%,较上期上调1.3个百分点。而从浮法玻璃表观需求来看,7-9月中旬的玻璃表需处于持续的同比负增长状态,直到9月下旬,国新办发布会落地一揽子政策,点燃下游补库情绪,各地产销率出现环比走高,上游库存开始去库。本周四,本周全国浮法玻璃样本企业总库存5884.4万重箱,环比-1403.4万重箱,环比-19.26%,同比+45.87%。仓单方面,9月玻璃交割3.65万吨,均价939元/吨,10合约目前有仓单2500张。

从中长期角度看,房地产当前供求关系已发生重大变化,而2021年下半年开始新开工的同比大幅下滑今年开始传导至竣工端,在接下来2-3年房屋竣工用浮法玻璃需求也将趋势性走弱,浮法玻璃行业将通过挤出高成本产能达到供需平衡,这意味着期间玻璃仍然会受偏弱基本面压制,将维持低利润状态。目前国内进入政策宽松周期,央行宣布降准降息降房贷利率,地产政策也处于逐步放松中,周六的财政部发布会大概率仍然有一定的刺激政策出台,情绪面仍然偏乐观。

对于玻璃行情,宏观回暖暂时扭转了市场悲观预期,而玻璃此前拥挤的空头持仓引发的资金减仓带来了市场的高波动,在补库的加持下,产销率及表需均有所回升,预计短期仍能偏强运行。但现实面来看,需求的持续性仍然不强,产销再度回落,后续行情高度要看后续能否还有更多财政政策支撑需求预期的修复。基于当前玻璃供需两弱的基本面格局,我们预计玻璃主力合约或仍维持在成本线附近波动,上方压力在1300-1400元/吨,高成本生产企业可逢高套保。

03

纯碱:供给回升上游累库趋势未改,盘面进入冷静期

供应端,据统计局数据,1-8月份纯碱产量为2560万吨,同比增长22.1%,与产能增速相匹配。据Mysteel的周度数据,年初至今的纯碱周度产量约为70.7万吨,大幅高于去年全年61.8万吨的周均产量。尤其在7月-8月上旬,纯碱检修量不及预期加上高产能基数,库存迅速回升。9月上旬,上游检修阶段性缓解了供给压力,9月底-今,检修企业陆续复产,纯碱开工率回升至87%的高位水平,供给压力再度显现。

截至10月10日,纯碱周度综合产能利用率87.84%,环比增加0.78个百分点,周产量从9月中旬62万吨的高位回升至72.5万吨附近。数据显示,本周国内纯碱厂家总库存152.86万吨,较9月30日增加3.71万吨。其中,轻质纯碱70.38万吨,环比增加0.31万吨,重质纯碱82.48万吨,环比增加3.40万吨。仓单方面,9月纯碱交割11.00万吨,均价1374元/吨,10月注册仓单目前在1305张。库存高企主要原因在于需求也在边际走弱,下游浮法和光伏产线放水冷修加快,目前二者合计日熔量降至26万吨,低利润下下游市场对原料采购情绪明显减弱。

总体来看,短期纯碱为供增需减,可以预见,为维持供需平衡纯碱开工率需持续维持在偏低水平。在当前供给水平下,纯碱过剩格局明显,需要打压利润来降低碱厂生产意愿。考虑到双节补库过后需求很可能重新面临较大的环比走弱压力,盘面或难以趋势上行。综合考虑当前基差、利润及后续供需状况,预期纯碱主力合约上方压力在1700-1800元/吨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们