来源:金联创订阅号

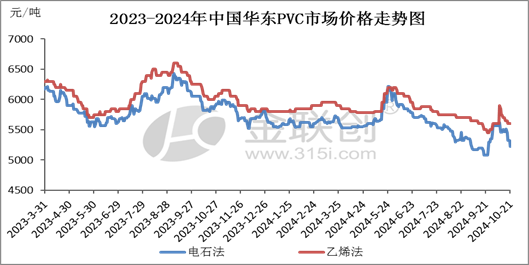

近期,国内PVC市场价格跌宕起伏,随着政策利好因素转淡,国内PVC市场价格经历短暂拉涨后迅速回落。当前PVC市场来看,PVC期货持续走跌,现货市场价格跟随调整,在复杂多变的情况下,贸易商出货价格较乱,成交氛围极为一般,部分贸易商封盘观望为主。PVC生产企业方面,PVC生产企业检修不多,整体开工率变化不大,供应面依旧充足,企业报价多根据自身盈利情况或者库存灵活调整,企业报价多有下调,部分企业依旧封盘不报价,实单商谈。下游方面,下游制品企业开工依旧偏低,且在行情反复后多持谨慎观望态度,部分逢低刚需补库。截至10月21日,国内PVC市场价格继续下调,电石法5型料主流参考5200-5450元/吨左右,乙烯料主流参考5400-5800元/吨。

后市来看,首先,PVC供需基本面偏弱局面并未改变。后期检修企业有限,且库存维持偏高水平,整体供应压力不减,而需求上,现实端下游需求改善有限,制品企业开工不高,观望心态浓厚,多维持刚需低价补库为主;其次,国际方面,国际PVC市场偏弱,对国内市场也有不利影响,但出口方面尚可,可以转移小部分供应压力;最后,成本面,电石价格虽有下跌,但PVC企业依旧亏损,成本面仍有支撑。综合而言,短期内PVC市场将保持偏弱或低位震荡运行,也不排除后期会有再次反弹的可能。对于当前PVC行情下操作的建议,应保持多看少做、轻仓谨慎的态度。

以下是影响价格走势的几个因素简析:

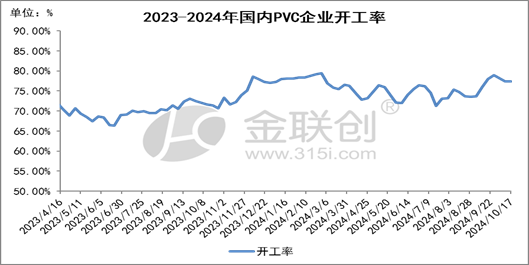

一、仍有少部分企业装置检修,压制开工率的提升(利好)

数据来源:金联创

数据来源:金联创

截至10月17日,国内PVC装置检修与装置恢复企业并存,PVC企业开工率环比略有下降,开工率约为77.34%左右。

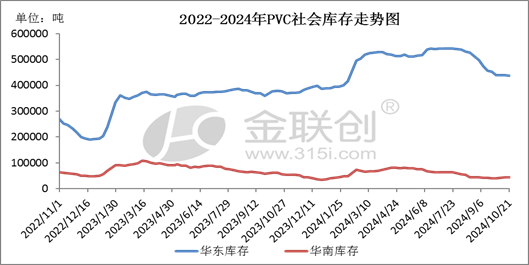

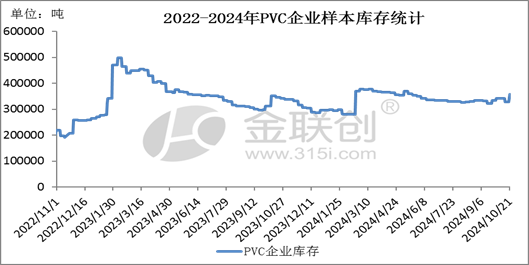

二、库存有所增加,且消化缓慢(利空)

数据来源:金联创

数据来源:金联创

截至2024年10月21日,华东华南地区样本仓库总库存有所下降,华东华南社会库存在48万吨左右,环比增减少0.93%。

截至2024年10月21日,国内PVC样本生产企业库存继续增加,大约在35.77万吨左右,环比增加1.39%。

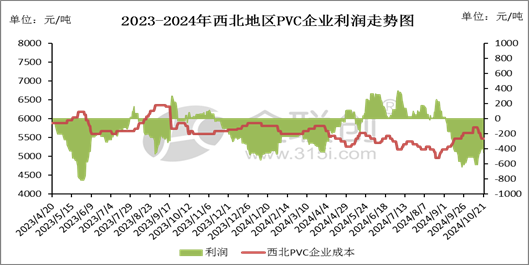

三、PVC企业亏损,成本面有一定支撑(利好)

数据来源:金联创

数据来源:金联创

截至10月21日,西北地区原料电石价格跌后维稳,PVC成本面依旧偏高,而PVC价格偏弱调整,西北电石法PVC企业利润继续下降,利润估算在-449元/吨左右。

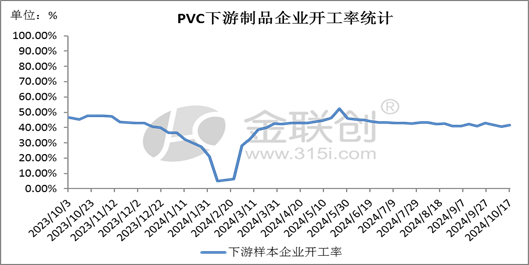

四、下游需求低迷,制品企业开工不高(利空)

数据来源:金联创

数据来源:金联创

截至2024年10月17日, PVC下游制品企业开工率依旧偏低,假期后个别停车下游制品企业开车,故 PVC 样本下游开工率略有提升,据金联创不完全统计,下游样本企业开工率约在 41.77%左右。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们