来源:五矿期货 作者:五矿期货

研报正文

【沪铜】

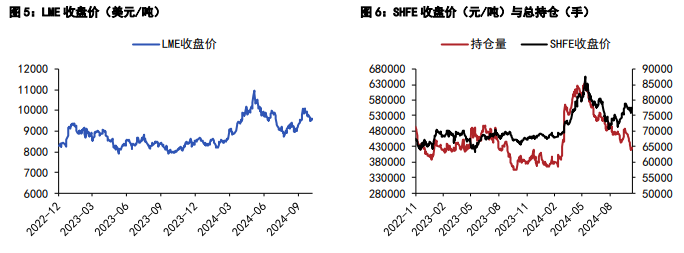

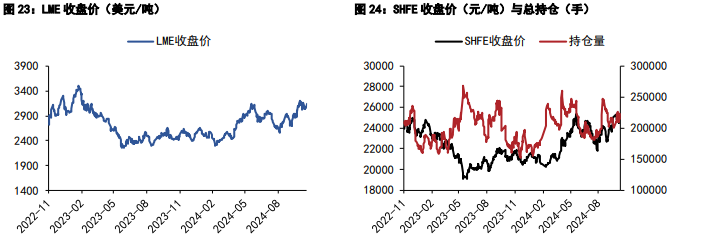

美元指数和美债收益率同步走强,隔夜美股回落,铜价探低,昨日伦铜收跌 1.21%至 9503 美元/吨,沪铜主力合约收至 76500 元/吨。

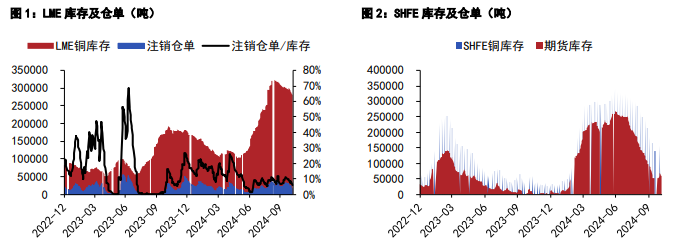

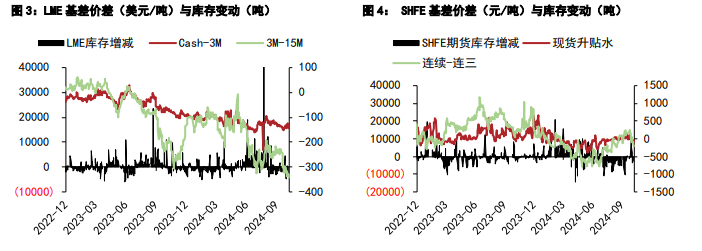

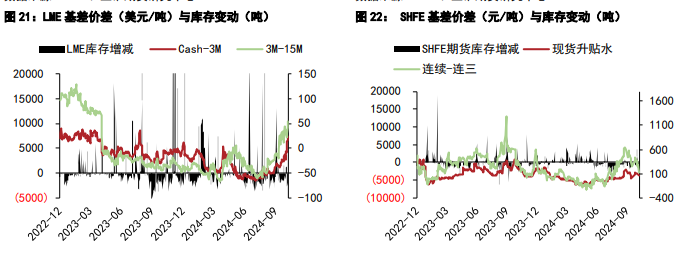

产业层面,昨日 LME 库存减少 475 至 279625 吨,注销仓单比例下滑至 6.1%,Cash/3M 贴水 145.3 美元/吨。国内方面,昨日上海地区现货贴水微缩至 65 元/吨,持货商贸易商活跃度都有所降低,现货市场供需呈现双弱特征。进出口方面,昨日国内铜现货进口盈利 200 元/吨左右,洋山铜溢价环比下滑。

废铜方面,昨日国内精废价差缩至 1430 元/吨,废铜替代优势降低。价格层面,海外随着美国大选临近市场情绪有所转弱;国内地产政策表态不及预期,但金融环境延续支持,情绪面中性偏暖。

产业上看国内外铜现货供需均偏宽松,不过随着铜价回调,国内累库压力有所减轻。总体宏观趋于中性的情况下,重点关注需求端变化对价格的支撑。今日沪铜主力运行区间参考:76000-77200 元/吨;伦铜 3M 运行区间参考:9450-9600 美元/吨。

【沪锌】

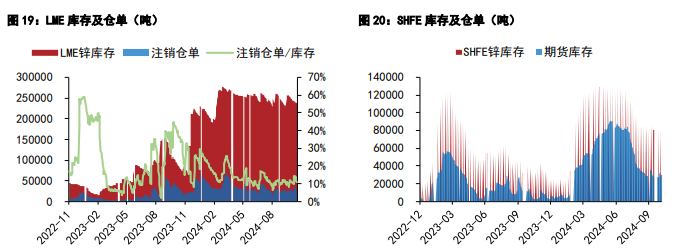

周三沪锌指数收至 24979 元/吨,单边交易总持仓 22.68 万手。截至周三下午 15:00,伦锌 3S 收至 3136 美元/吨,总持仓 25.4 万手。内盘基差 60 元/吨,价差 25 元/吨。外盘基差 24.09 美元/吨,价差 53.2 美元/吨,剔汇后盘面沪伦比价录得 1.115,锌锭进口盈亏为-1773.92 元/吨。SMM0#锌锭均价 25010 元/吨,上海基差 60 元/吨,天津基差 90 元/吨,广东基差 45 元/吨,沪粤价差 15 元/ 吨。上期所锌锭期货库存录得 2.81 万吨,LME 锌锭库存录得 23.22 万吨。根据上海有色数据,国内社会库存录增至 12.59 万吨。

总体来看:澳洲 Century 锌矿受山火影响,预计停产 1 月左右,影响量约 1 万金属吨。近期锌矿加工费有一定松动,SMM 均价 TC 出现上调,锌精矿紧缺程度大幅好转,冶炼企业进行备库。初段需求开工率小幅上行,环比回暖但同比消费仍然较差,临近年底场单谈判,市场信息扰动较大,预计高位震荡为主。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们