来源:国元期货研究

核心观点:中性偏空。9月下半月巴西累计产糖量3315.4万吨,去年同期累计产糖量为3265.3万吨,上榨季累计产糖4245万吨,相差980万吨的缺口,而本榨季目前的累计产量与上榨季累计产糖量的缺口为930万吨,而如果要达到机构预测的3800-3950万吨产量,那么10-12月只需要实现600万吨的产糖量即可,如果要想让剩下的三个月产糖量维持在600万吨,除非强降雨或者出现霜冻,但发生的可能性很低,10-12月更多的是拉尼娜现象出现,降低气温与减少降水,并且2023/24榨季巴西有部分甘蔗未被压榨结转至2024/25榨季。

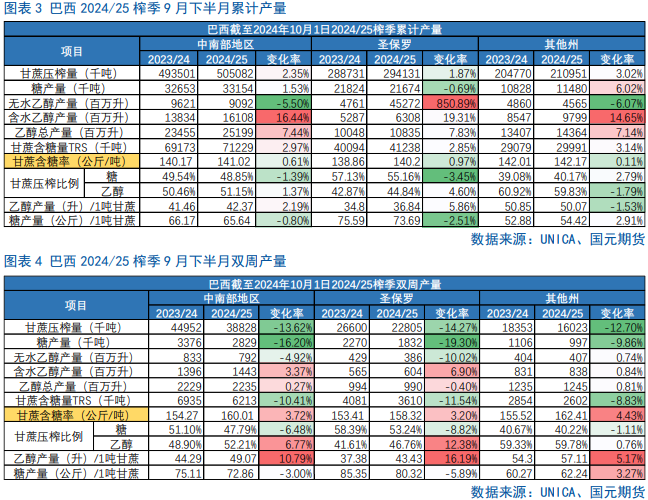

国外供需格局:中性。1)巴西中南部9月下半月压榨数据显示,双周产糖282.9万吨,去年同期为337.6万吨,同比下降16.21%;9月下半月累计产糖量3315.4万吨,去年同期累计产糖量为3265.3万吨,上榨季累计产糖4245万吨,同比增幅1.53%。2)印度方面,最近印度政府解除了2024/25榨季用甘蔗汁生产乙醇的限制,提高了乙醇采购价格,延长了食糖出口限制,并且允许糖厂使用甘蔗汁和B重糖蜜生产乙醇。有消息称,印度政府正在研究2025年之后进一步提高汽油中的乙醇掺混比例。

国内供需格局:中性。1)广西10月24日开始点火暖炉,实际开榨时间可能会有所提前。2)。最近北疆地区雨雪天气频发,使甜菜原料受损严重。

进口利润:中性偏空。当前国内的配额外进口没有点价窗口,目前原白价差没有很好的给出转口加工糖厂利润,国际市场对巴西糖的进口意愿降低。

基差:中性。目前处于深度Back结构,后面有可能期现双降。

宏观:中性。宏观利好政策不断,年底可能还有一轮降准。

一、行情回顾

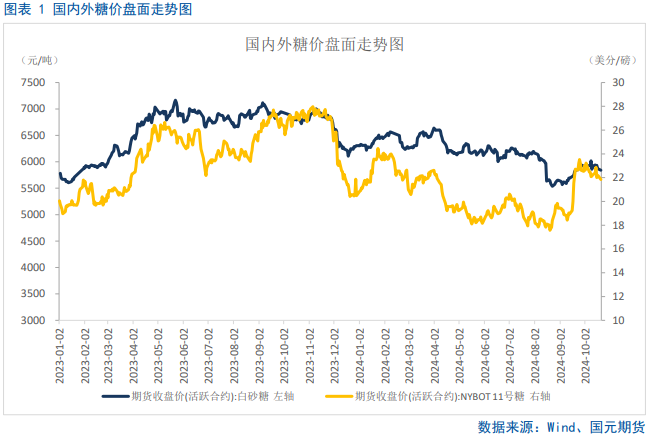

原糖03合约自9月26日见高点23.64美分之后,基本上近一个月的交易日均处于震荡下跌过程中,上方压力线阻碍明显,但是下跌过程比较坎坷,主要是受到情绪扰动,巴西大火对甘蔗单产以及糖分的影响明显,而且影响是滞后的,不仅会对本榨季末有影响,还会影响到下个榨季甘蔗生长。但是8月份巴西蔗区大火对本榨季的影响已经经过了市场评估并且兑现了原糖的涨幅,巴西公布的9月后半月的双周压榨数据与累计压榨数据,中南部地区产糖量同比下降16.21%,压榨量同比下降13.62%;圣保罗地区产糖量同比下降19.32%,压榨量同比下降14.27%,9月后半月的双周压榨量同比大幅下降,引发了市场短期的看多情绪扰动。

郑糖2501合约自10月9日见6028元高点之后,整体上可以说是已经处于了下降通道了,或者说中期内是呈现下跌趋势的,目前虽然下跌不畅,但总体仍是处于“下台阶”的状态,后面内糖将跟随原糖完成一个估值回归的过程,等待巴西能否出现“惊雷”。

二、全球白糖供需格局分析

2.1 巴西能否出现惊雷至关重要

近一个月巴西是最有可能产生惊雷的地方,如果巴西不产生这个惊雷,那么内外糖价就会比较踌躇的下跌,而不会产生一个突然下跌的过程,这个惊雷就在于巴西10月份将要公布的两个压榨报告。

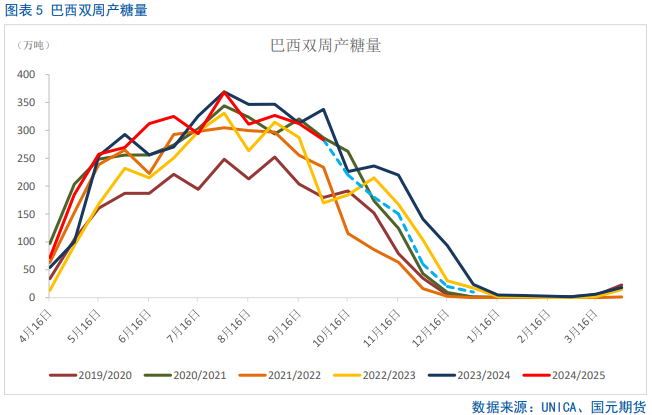

虽然公布的9月后半月双周压榨数据有利好,但是截至9月底巴西中南部的累计产糖量还是同比增加1.53%,只要本榨季不提前收榨,那么本榨季巴西中南部产糖量完全有可能达到市场之前下修的3800-3950万吨,就会产生边际利空。图表5所示,我们对巴西2024/25榨季的10-11月产糖量进行了粗略预估发现,只要处于近6个榨季的平均水平,最终的产糖量达到3800-3950万吨基本问题不大,而且10-11月巴西出现大范围强降雨的可能性比较低。

2.2 降雨助力俄罗斯甜菜产量

过去两周,俄罗斯中部、北高加索和南部地区的总降雨量比正常水平高出20毫米,暂时缓解了人们对干旱的担忧,并对土壤情产生了积极影响,近期降雨将作出贡献将俄罗斯2024/25年度甜菜产量预估小幅上调至4560万吨,较之前预估增加不足1%,甜菜产量的预估区间介于4210-4900万吨。据俄罗斯糖生产商联盟公布的数据,截至2024年10月14日,共收割甜菜75.97万吨,占到目标收割面积的70%左右。预计在未来10天,主要甜菜种植区的降雨量将比正常情况少5毫米至15毫米,这将继续推进收割进度。

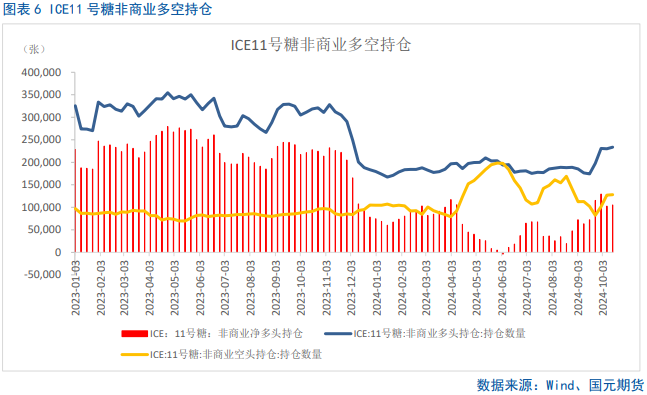

2.3 巴西产糖量下降,原糖净多仓小幅增加

受干早天气影响,巴西9月下半月糖产下滑,市场对全球糖供应过剩量下调,支撑盘面反弹。CFTC公布的最新周度持仓报告显示,截止10月15日当周,对冲基金及大型投机客持有的原糖净多头仓位为105473手,较之前一周增加2387手。多头持仓为233674手,较之前一周增加3516手,空头持仓为128201手,较之前一周增加1129手。

2.3 巴西港口等待装运食糖数量有所下降

据外电10月16日消息,巴西航运机构Williams发布的数据显示,截至10月16日当周,巴西港口等待装运食糖的船只数量为75艘,此前一周为80艘港口等待装运的食糖数量为288.64万吨,此前一周为334.89万吨。在当周等待出口的食糖总量中,高等级原糖数量为270.26万吨。根据Williams发布的数据,桑托斯港等待出口的食糖数量为189.95万吨帕拉纳瓜港等待出口的食糖数量为48.4万吨。

三、国内白糖供需格局分析

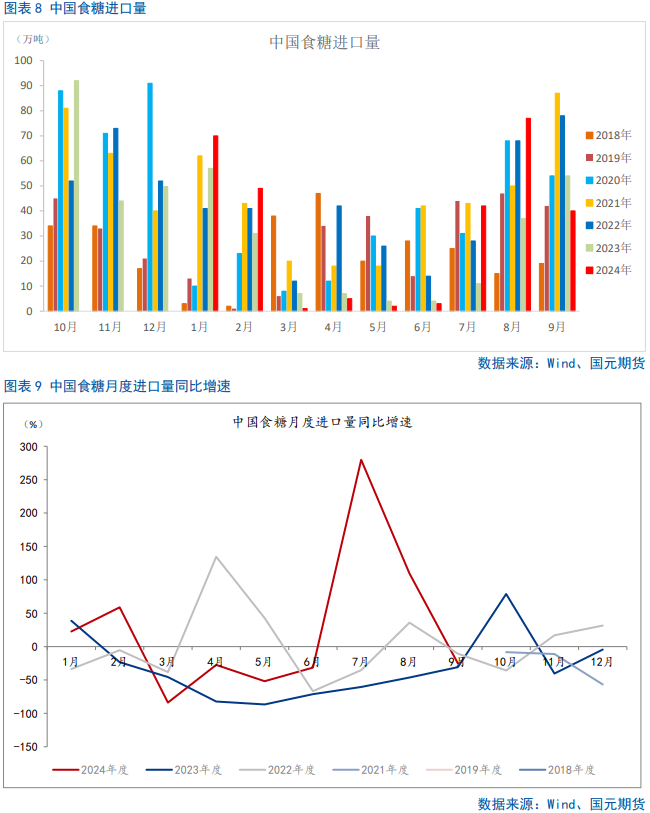

3.1 我国9月食糖进口数量同比下降

2024年9月份我国进口食糖40万吨,同比下降13.89万吨,降幅25.78%。2024年1-9月我国累计进口食糖289.12万吨,同比增加77.79万吨,增幅36.81%。2023/24榨季截至9月底,我国累计进口食糖475.10万吨,同比增加86.65万吨,增幅22.31%。

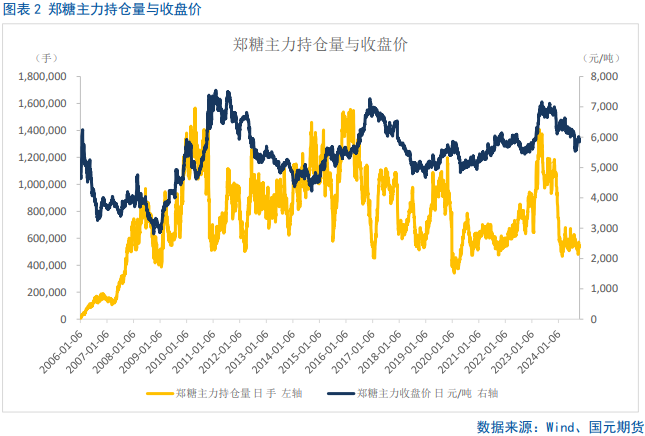

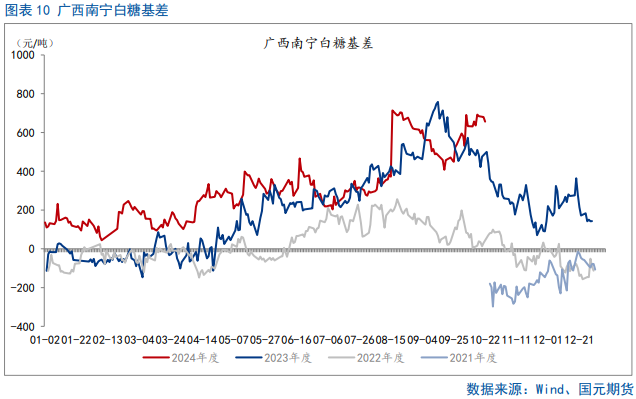

3.2 深度Back结构下有望期现双降

广西10月24日开始点火暖炉,实际开榨时间应该会提前,甘蔗新糖上市之后,价格将会受到北方甜菜新糖的拖拽,现货价格有可能从6400元左右下调至6000元左右,如果按照300的基差标准,盘面要随之回调至5700元以下才比较合理。

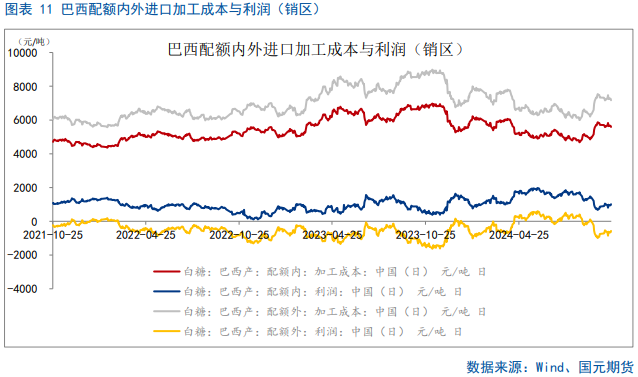

3.3 巴西糖配额外进口利润关闭

进入9月中旬之后,配额外的进口利润迅速降至0值以下,降低了国际市场尤其是中国对巴西原糖的需求。

四、后市展望

国际市场方面,最近的关注点主要放在巴西的压榨进度和产量预估,关键在于圣保罗地区还有多少甘蔗没有收割,近期有传闻说大部分已经收割,等待减产能否证伪。

国内市场方面,目前郑糖盘面已经出现了拐头,但下跌不畅,待甘蔗新糖集中供应之后,糖价将会下一个台阶。

写作日期:2024年10月22日

作者:韩广宇

农产品分析师

期货从业资格号:F03099424

期货咨询资格号:Z0020923

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们