经济观察网 李晓丹 实习记者 姚榕琰/文 一系列提振经济政策出台,仍然需要注意的经济信号是,制造业景气度有待继续提高。进一步扩大企业投资生产,要通过更加有针对性的逆周期政策来促进实体融资意愿回暖。

宏观数据显示,2024年9月CPI同比与上月相比有所下降,为0.4%;PPI由-1.8%回落至-2.8%;制造业PMI由49.1%提升至49.8%;固定资产投资保持在3.4%;新增人民币贷款15900亿元,较上月增加6900亿元;M2增速走高0.5个百分点,增速为6.8%。

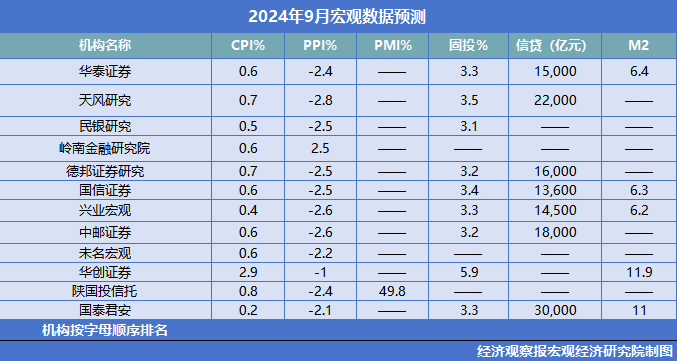

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有12家机构参与月度宏观数据预测。

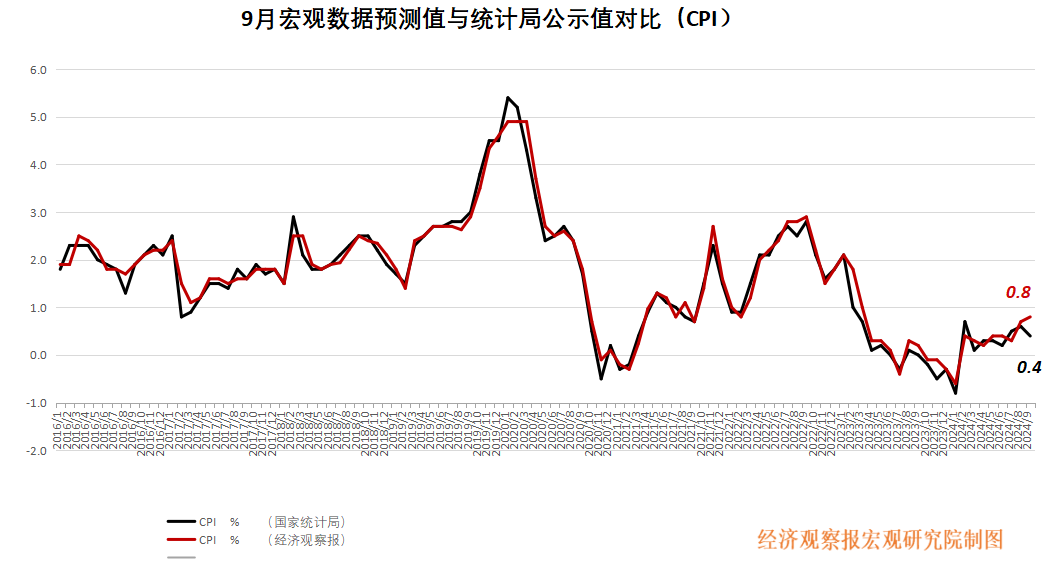

CPI:核心通胀连续回落

CPI公布值(同比):0.4%

前值:0.6%

CPI预测值(同比):0.8%

招商银行研究所所长谭卓点评:9月CPI通胀同比增长0.4%,需要关注的是,核心CPI连续回落。9月核心CPI环比下跌0.1%,弱于历史季节性区间,同比增长0.1%,连续3个月走低。从结构看,服务与商品价格均偏弱。服务方面,虽然高频数据显示中秋节出行高景气,但仍表现出量强于价的特征,旅游价格环比大幅下跌6.3%,同比自2021年6月以来首次为负,9月回落至-2.1%。教育服务价格环比增长0.9%,其他服务价格大多与上月持平。商品方面,“以旧换新”政策推动下,交通、通信工具、家用器具价格环比增速分别为-0.1%、-0.6%、-0.2%,降幅较8月收窄。

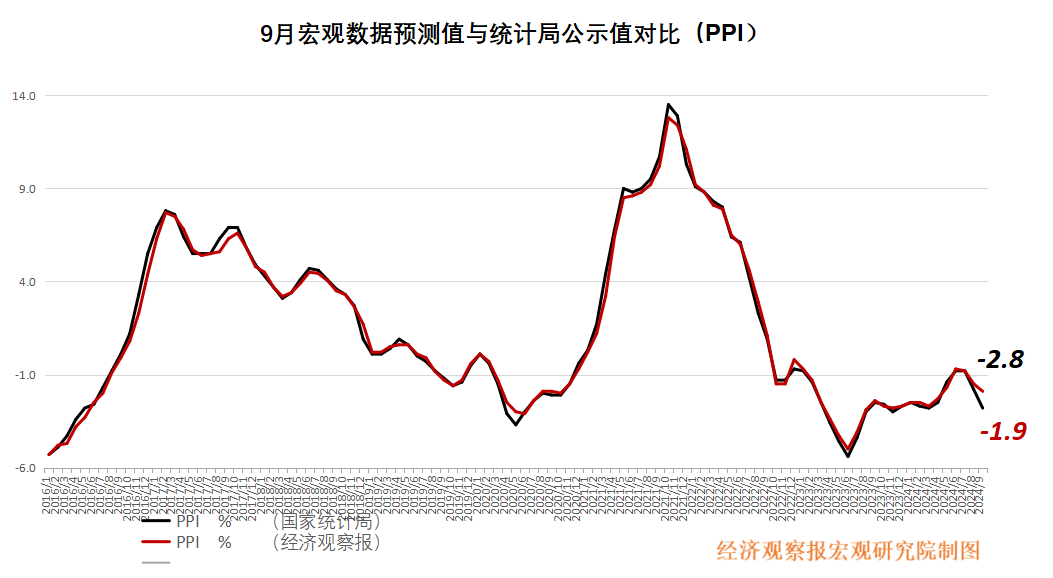

PPI:受大宗价格波动及国内需求不足影响

PPI公布值(同比):-2.8%

前值:-1.8%

PPI预测值(同比):-1.9%

中银国际证券宏观首席分析师朱启兵点评:9月PPI环比下降0.6%,同比下降2.8%。9月份,受国际大宗商品价格波动及国内市场有效需求不足等因素影响,PPI环比降幅收窄,同比降幅扩大。从同比看,40个工业行业大类中,黑色金属冶炼和压延加工业、石油和天然气开采业、石油煤炭及其他燃料加工业、非金属矿物制品业、农副食品加工业、化学原料和化学制品制造业、电气机械和器材制造业、煤炭开采和洗选业,8个行业合计影响PPI同比下降约2.04个百分点,超过总降幅的七成,对PPI的下拉作用比上月扩大0.74个百分点。同时,生产端暂时未见显著好转,9月PPI环比下降0.6%,受生产资料价格拖累,连续四个月环比下降,8月和9月环比下降幅度较6月和7月有所放大,其中既有内需疲弱的影响,也有全球大宗商品价格波动较大的影响。

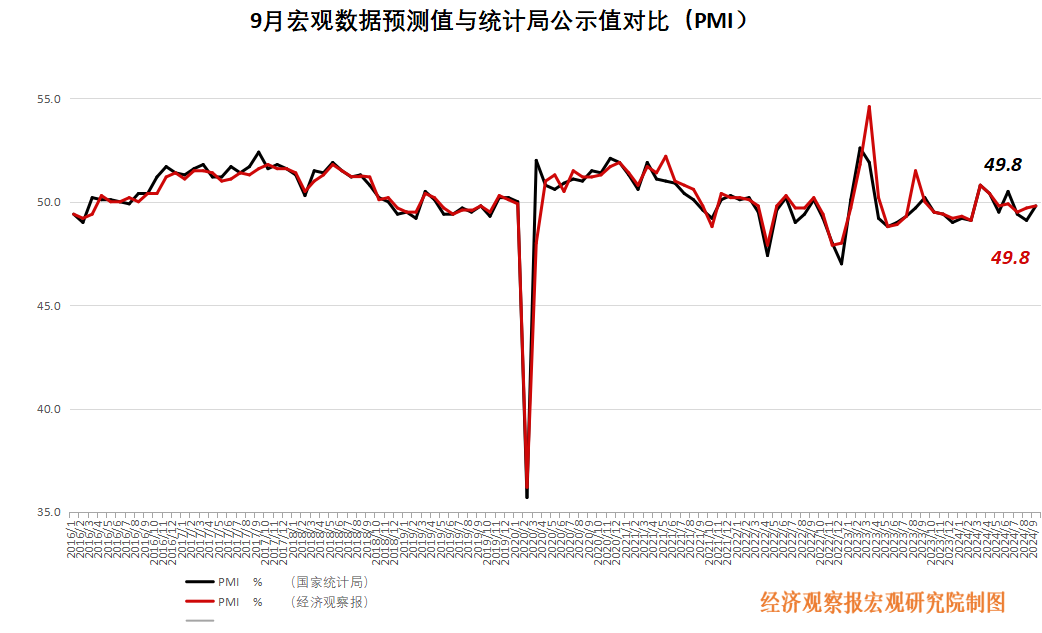

PMI:制造业景气度有待继续提高

PMI公布值(同比):49.8%

前值:49.1%

PMI预测值(同比):49.8%

联储证券研究院院长助理、研究员沈夏宜点评:9月制造业PMI为49.8%,比上月提高0.7个百分点;非制造业PMI为50%比上月降低0.3个百分点。制造业PMI季节性改善,景气度回升,但仍连续落入荣枯线以下,指向制造业景气度有待继续提高。需求端,新订单指数边际改善,但仍低于荣枯线;在手订单指数边际下降,且低于荣枯线,指向制造业有效需求景气度不足。供给端,生产指数等位于荣枯线以上,指向制造业生产端景气度提高。库存方面,原材料和产成品库存均位于临界点以下,指向企业补库景气度不足。价格端,原材料购进价格和出厂价格均位于荣枯线以下。贸易端,新出口订单指数位于荣枯线以下,进口指数位于荣枯线以下。

固投:逐步企稳

固投公布值(同比):3.4%

前值:3.4%

固投预测值(同比):3.6%

民生银行团队宏观中心主任王静文点评:1—9月固定资产投资同比增长3.4%,与1—8月持平。我们测算的当月同比增速为3.4%,较上月的2.2%有所改善。9月季调环比0.65%,连续第二个月改善。总体来看,9月固定资产投资有企稳迹象。三大支柱中,不含电力的狭义基建投资1—9月累计同比增长4.1%,较1-8月回落0.3个百分点,当月增速为2.2%,较上月略有加快。广义基建投资累计同比增长9.3%,高于1—8月的7.9%,当月同比增长17.6%,为2021年4月以来的最快增速,显示出水、电、燃气等中央主导的基建投资增速较快。

制造业投资1—9月增长9.2%,较1—8月回升0.1个百分点,当月增速为9.7%,回升至4月以来的最高水平。通用设备制造等受益于“两新”政策的行业增长加快。

房地产开发投资1—9月累计同比-10.1%,较1—8月小幅收窄0.1个百分点,今年以来首次出现增速回升。9月当月同比增速为-9.4%,较8月收窄0.8个百分点。主要由于建安工程和设备工器具购置增速改善,但购地支出仍在下滑。

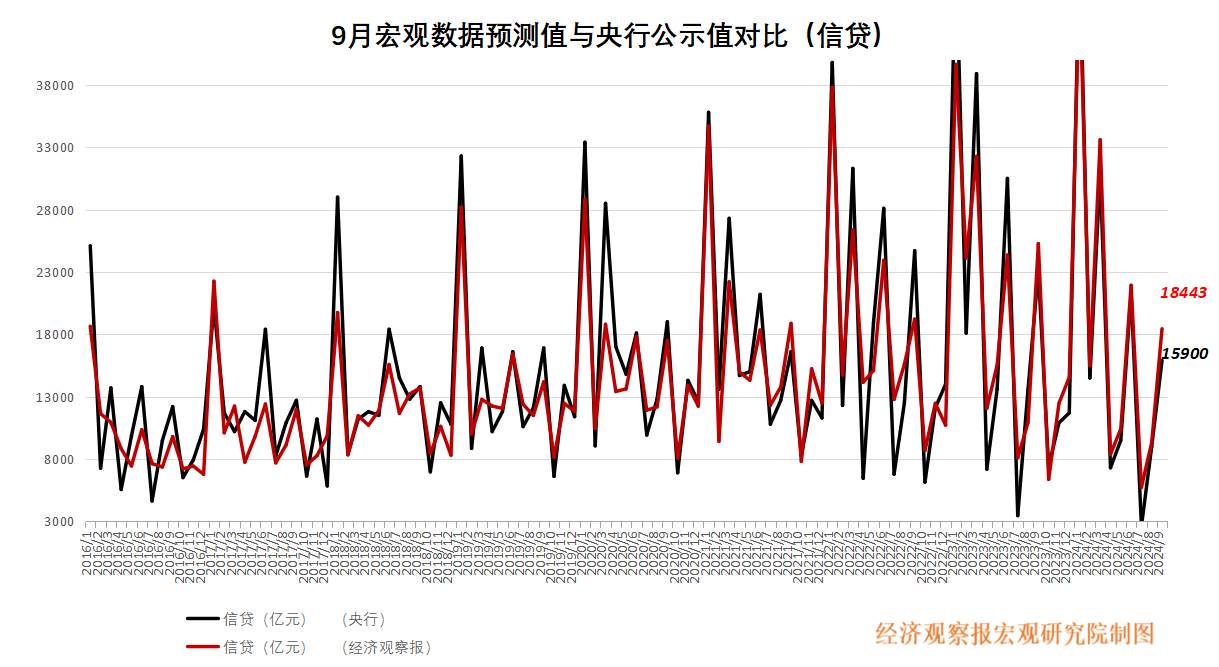

信贷:进一步扩大企业投资扩产

新增信贷公布值(同比):15900亿元

前值:9000亿元

新增信贷预测值(同比):18443亿元

东方金诚首席宏观分析师王青点评:9月新增人民币贷款1.59万亿元,环比季节性多增6900亿元,同比大幅少增7200亿元,拖累月末贷款余额增速较上月末放缓0.4个百分点至8.1%。企业贷款方面,9月企业中长期贷款和企业短贷同比分别少增2944亿和1086亿,新增票据融资规模则超出季节性,同比多增2186亿,显示银行季末存在一定票据冲量现象,与当月票据利率维持低位相印证。主要原因是房地产行业延续调整,城投新增融资仍受限制,再加上终端消费疲弱,需求不足背景下企业投资扩产步伐迟缓,贷款需求缺乏提振。同时,整治资金空转产生的金融总量“挤水分”效应在9月也仍有一定延续性影响,这尤其体现企业短期贷款继续较大规模收缩方面。

居民贷款方面,9月居民短贷同比少增515亿元,居民中长期贷款同比少增3170亿元。在居民消费信心不足、商品房销售低迷、存量房贷利率偏高导致居民提前偿还房贷现象较多的背景下,居民短贷和中长期贷款需求持续受到抑制。

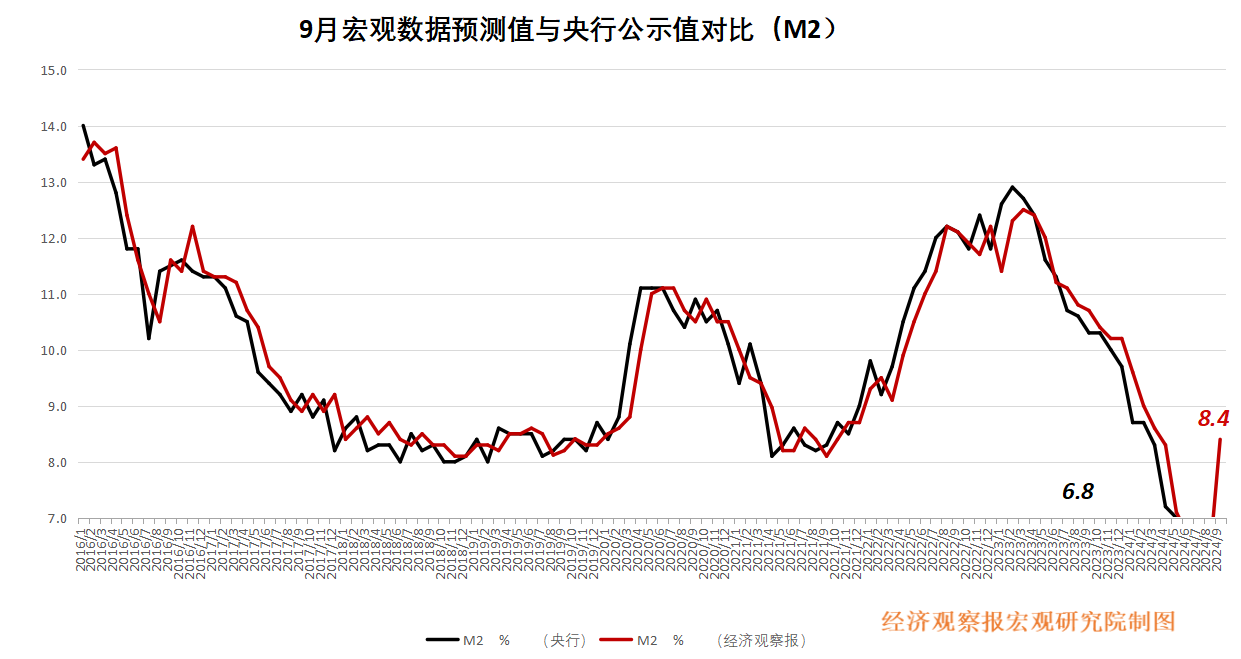

M2:促进实体融资意愿回暖

M2公布值(同比):6.8%

前值:6.3%

M2预测值(同比):8.4%

川财证券首席经济学家、研究所所长陈雳点评:M2 同比增速有所加快,较前值提高 0.5个百分点,除去年同比基数走低外,还受到财政支出加快支撑。“加大财政货币政策逆周期调节力度”的基调下,降准降息、降存量房贷利率、创设新的货币政策工具等货币政策已落地,财政政策协调配合,且除已公布财政政策外,其他政策工具也在研究中,“中央财政还有较大的举债和赤字提升空间”。更大力度的逆周期调节政策有望接续发力,促进实体融资意愿回暖。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们