【市场综合概述】

一、市场价格:

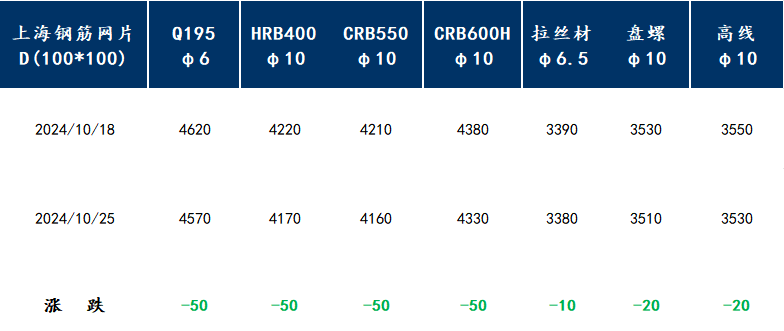

本周上海钢筋网片价格整体宽幅下跌,价格延续上周阴跌走势,详见下图:

图1:本周上海钢筋网片主流规格及原材价格周环比情况

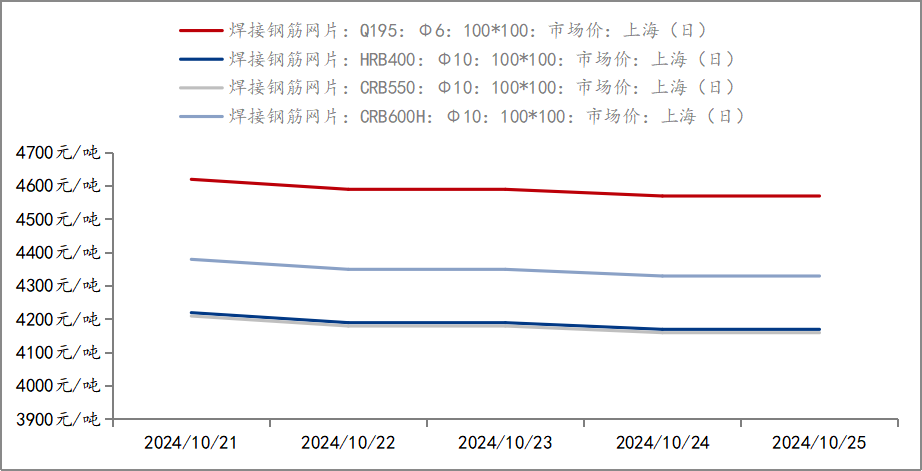

截至10月25日,上海钢筋网片市场现货CRB550-10的价格大致处于3820元/吨左右,也有部分高位资源处于3900元/吨,市场近一个周价格波动幅度不大,跟随原材价格起伏处于正常区间。详见下图:

图2:本周上海市场钢筋网片主流规格价格走势

二、市场情况:

十月尾声,银十周期已然结束,本周市场情况与上周基本持平。

据本网调研,截至10月22日,样本建筑工地资金到位率为64.2%,周环比上升0.66个百分点。其中,非房建项目资金到位率为67.2%,周环比上升0.81个百分点;房建项目资金到位率为47.92%,周环比持平。本周建筑工地资金到位率连续四周增加,增幅创下月内高峰。主要原因是部分建筑央企在手项目资金有集中到位的情况,项目分布于华南和华东。房建方面,资金暂无变化。从调研反馈得知,城中村项目资金呈现分化,上海等地城中村改造项目进展加快,而北方等地的城中村专项资金落地较慢。

成交方面,由于短期行情处于震动区间内,且呈现阴跌走势,大多询价客户认为后续价格还有一定调整空间,下单意愿基本与上周表现持平。从当前市场表现来看,新开工项目新增依旧有限,但工地资金到位率继续好转,在建项目会有月底赶工情况,市场需求本周小幅增加,预计下周华东区域网片的消费会在当前水平上有所新增。回顾本周的订单情况,A厂家成交小网约在220吨左右,大网约在452吨左右,产能利用率约82.11%;B厂家成交小网约在260吨左右,大网220吨左右,产能利用率约84.52%;C厂家成交大网530吨左右,小网暂无,产能利用率约95.23%。从整体采购情况来看,多数项目依旧是按需采购,不过也有部分厂商有少量囤库操作。整体来看,网片市场需求恢复速度相比往年明显较慢,甚至有减半的情况出现,新增速度明显不及预期。

【市场消息传导】

9月房地产数据依然偏弱,房地产政策接连输出,1年和5年期LPR均下降250个基点,继六大国有行以及招商银行、平安银行后,中信银行、光大银行、兴业银行、浦发银行、民生银行、广发银行、华夏银行等多家股份行10月21日宣布跟进下调存款挂牌利率。但是,整体来看,避免新增债务仍为大前提,交易主线再度回归供需主线。

近期,环保限产消息增多,10月23日8时起,唐山全市启动重污染天气Ⅱ级应急响应。据Mysteel调研了解,唐山仅个别几家长流程钢厂停一台烧结机,但烧结库存处于正常水平,对高炉生产几无影响。但对运输有要求,不管是出入厂区,还是厂内运输,车辆必须是电车或是国六以上。后续需继续关注环保限产城市范围是否扩大,以及对需求的影响。

【原材市场综述】

原材价格在经过短期剧烈波动后,本周价格环比下跌10-20元/吨。截止10月25日,Ф10盘螺3510元/吨,环比上周下跌20元/吨;Ф10高线3530元/吨,环比上周下跌20元/吨;Ф6.5拉丝材3380元/吨,环比上周下跌10元/吨。

日前市场情绪明显回落,钢材期货价格重心大幅下滑,然而市场仍对政策有所期待,下方支撑较强,另外,即便247家钢厂盈利率环比下滑至64.94%,但高炉开工率和产能利用率惯性增加,日均铁水产量环比增加1.33万吨至235.69万吨,短期对原料刚性需求仍在,故而成本端仍有支撑。不过,高炉复产边际减慢,电弧炉开工率及产能利用率虽继续大幅上涨至两个半月高位,但受制于现实面偏弱影响,短期生产积极性整体有回落风险。

从产存数据来看,本周五大主要钢材品种总库存继续下降14.26万吨至1450.67万吨,以社会库存减量为主,厂库库存整体环比增加,表观消费较上周减少20.27万吨至894.84万吨,较去年同期下降74万吨。终端采购节奏放缓,钢厂库存转向社会库存的顺畅度有所下降,供需矛盾依然存在。其中,螺纹表观消费环降14.34万吨至243.5万吨、

综合来看,目前宏观政策预期支撑尚在,增产降库过程中需求仍有韧性,但供需结构转弱或逐渐显现。笔者认为,基本面压制上方空间,原材价格驱动不强,价格震荡为主。笔者认为,预计下周价格或震荡运行为主,空间有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们