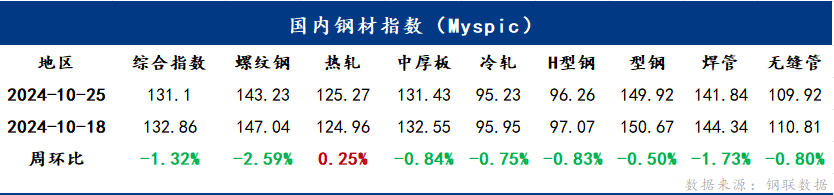

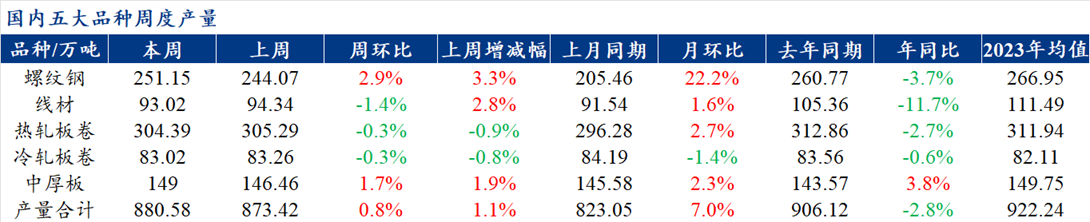

概述:25日国内钢材指数(Myspic)综合指数报收131.1点,周环比下跌1.32%。供应方面,本周五大钢材品种供应880.58万吨,周环比升7.16万吨,增幅为0.8%,较上周增幅1.1%有所收窄。随着近期钢厂利润收缩比较快,因此钢厂复产进度有所放缓,导致产量增速放缓;本周五大钢材总库存1259.32万吨,周环比降13.22万吨,降幅为1.0%。本周五大品种总库存继续保持降库,但库存降幅环比收缩,主要因为近期钢价持续阴跌,导致市场接货积极性不高。消费方面,本周五大品种周度表观消费量为893.80万吨,环比降1.9%:其中建材消费降5.6%,板材消费增0.5%。本周五大钢材品种中建材与板材消费有所背离,主要因为本周建材刚需与投机需求均有所下滑所致,而板材需求主要由于国内制造业接单仍较好,需求韧性十足。总体来看,本周五大钢材品种钢材供增需降,总库存去库进一步放缓,基本面矛盾边际增加。

【资讯速递】

◎本周,五大品种钢材总库存量1259.32万吨,环比降13.22万吨。其中,钢厂库存量411.19万吨,环比增14.71万吨;社会库存量848.13万吨,环比降27.93万吨。

◎本周,114家钢厂进口烧结粉总库存2599.16万吨,环比上期增65.68万吨。钢厂不含税平均铁水成本2586元/吨,降1元/吨。

◎本周,523家炼焦煤矿山样本核定产能利用率为88.6%,环比增1.4%。原煤日均产量199.8万吨,环比增3.2万吨,原煤库存415.0万吨,环比增14.5万吨。

◎本周,54家钢厂烧结矿周产量763.71万吨,环比上期增15.31万吨,环比增2.05%。烧结矿库存246.56万吨,环比上期增1.81万吨,环比增0.74%。

◎本周,唐山主要仓库及港口同口径钢坯库存126.53万吨,周环比减少2.8万吨,较去年同期增加9.81%。

◎10月23日,76家独立电弧炉建筑钢材钢厂平均成本为3519元/吨,日环比持平。平均利润为82元/吨,谷电利润为191元/吨,日环比减少13元/吨。

◎10月24日,全国300家长、短流程代表钢厂废钢库存总量525.98万吨,较昨日增0.72万吨,增0.14%;库存周转天9.2天,较昨日持平。

◎截至10月24日,江苏地区钢厂铁水与废钢价差相比,铁水比废钢价格高6元/吨。

一、Myspic指数:

25日国内钢材指数(Myspic)综合指数报收131.1点,周环比下跌1.32%。螺纹钢指数报收143.23,周环比下跌2.59%;热轧板卷指数报收125.27,周环比上涨0.25%;中厚板指数报收131.43,周环比下跌0.84%;冷轧板卷指数报收95.23,周环比下跌0.75%;型钢指数报收96.26,周环比下跌0.50%。

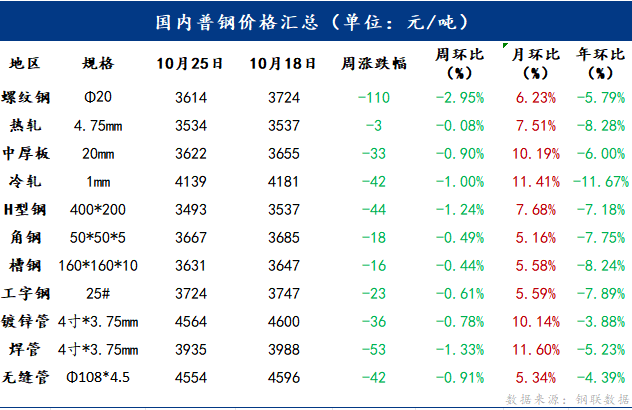

二、国内普钢价格一览:

25日国内主要品种呈现统一下跌的走势。主要品种中,螺纹钢均价报收3614元/吨,周环比下跌110元/吨;热轧板卷均价报收3534元/吨,周环比下跌3元/吨;中厚板均价报收3622元/吨,周环比下跌33元/吨;冷轧板卷均价报收4139元/吨,周环比下跌42元/吨。

三、产业数据汇总:

四、本周主要品种综述:

建筑钢材:

本周建材价格全线回调,全国螺纹钢均价环比下跌110元/吨。随着市场情绪回归理性,叠加地产刺激力度不及预期,在供给持续增量的情况下,商家报价纷纷下调,低位成交表现不及预期。下周供给端继续增加,需求大概率持稳,但在市场主动去库的操作下,库存仍有去化预期,预计下周价格或将震荡调整运行。

热轧卷板:

本周国内热轧板卷价格大幅下行,全国24个主要市场3.0mm热轧板卷价格均价为3599元/吨,较上周下跌3元/吨;4.75mm热轧板卷均价为3534元/吨,较上周下跌3元/吨。从各区域的库存数据看,降幅最大的区域是华南地区,较上周降6.5万吨,降幅最小的区域是东北地区,较上周增0.09万吨。本周市场盘面处于震荡运行阶段,现货市场价格跟随波动,成交一定程度转好,库存持续降库,主要集中在华南,华东、华中等区域,其余地区降幅较小。库存持续下降的情况下,下游备货积极性有所提升,市场价格近期价格有回升语气,预计短期内预期以及需求回暖刺激下,价格有进一步上扬可能。

冷轧卷板:

本周全国冷轧板卷市场价格周环比下跌,整体市场均价重心持续下移。本周市场冷轧板卷价格震荡下跌,市场商家反馈,目前下游拿货的积极性不强,市场整体价格以下跌为主。基本面看,冷轧开工率周环比持平,产能利用率继续小幅下降,产量周环比小幅下降,本周厂库出现小幅回升,但社会库存下降,总库存持续下降,整体来看,冷轧库存还是处于缓慢降库的阶段中。市场方面,本周黑色期货盘面先震荡下跌,后期期货虽然上涨,但市场上涨幅度较小,周内市场价格大多以下跌为主。

供应方面:本周钢厂开工率持平,但产能利用率和产量持续回落,若钢厂产量再次回落,预计下周样本企业周度产量或仍下降到82万吨。

价格方面:预计下周全国冷轧板卷价格或将震荡偏弱运行为主。

心态/需求方面:近期价格持续回落,虽然市场预期尚存,但市场商家心态仍多偏谨慎为主。

总结:目前正处于预期与市场博弈阶段,期货表现震荡,市场成交并不顺畅,市场成交整体表现偏弱。再加上即将临近冬季,户外工程有所减少,市场需求小幅下降,市场价格仍有下跌空间。综合来看,预计下周全国冷轧板卷价格或将弱稳运行为主。

型钢:

本周期货低位震荡,市场现货价格整体下跌,成交偏弱。目前处于政策真空期,虽然本周河北多地发布环保限产,上游供应有所减少,但终端需求不足问题依然存在,市场观望情绪浓厚。整体来看全国主流城市工角槽全国均价较上周下跌20元/吨,H型钢全国均价较上周下跌45元/吨。

近期市场面临多重压力,据调研,钢厂多数处于盈利状态,但市场成交不佳。从供应方面来看,河北多地环保限产,短期内上游供应减少,同时也导致了对原料需求减少,进而导致原料价格不稳。而需求方面,尽管处于传统的需求旺季,但实际需求的增长未能达到市场预期,需求的疲软无法支撑价格的上涨,加剧了市场的下跌压力。展望下周,在没有重大利好消息刺激的情况下,市场下周可能继续保持低位震荡的格局。市场对需求的无好转的担忧以及环保解除后供应的增加将持续压制价格的上涨。政策方面,需要继续关注国家对房地产市场以及相关产业的政策动态,任何政策的调整都可能对市场产生重大影响。

中厚板:

本周全国中厚板价格宽幅下跌。市场方面,随着本周黑色系期货盘面震荡运行,中厚板现货价格随盘面走势跟降。下游采购多以观望为主,今日终端及市场成交稍有好转,现货价格也随之上涨。24日Mysteel监测的全国37家中厚板生产企业中,本周开工率75.38%,周环比下降3.08%;钢厂周实际产量149.00万吨,周环比增加2.54万吨;钢厂产能利用率91.63%,周环比上升1.56%;钢厂库存74.20万吨,周环比增加0.40万吨。本周中厚板市场的整体需求较为弱势。市场需求前景依旧不明朗,库存方面小幅下跌,减少商户库存压力,但未能提振市场情绪,对现货价格支撑力度不足,市场商户对后期行情依旧看空,目前出货多以低价成交为主。综合来看,预计下周全国中厚板价格稳中趋弱运行。

五、总结:

供应方面,本周五大钢材品种供应880.58万吨,周环比升7.16万吨,增幅为0.8%,较上周增幅1.1%有所收窄。随着近期钢厂利润收缩比较快,因此钢厂复产进度有所放缓,导致产量增速放缓;本周五大钢材总库存1259.32万吨,周环比降13.22万吨,降幅为1.0%。本周五大品种总库存继续保持降库,但库存降幅环比收缩,主要因为近期钢价持续阴跌,导致市场接货积极性不高。消费方面,本周五大品种周度表观消费量为893.80万吨,环比降1.9%:其中建材消费降5.6%,板材消费增0.5%。本周五大钢材品种中建材与板材消费有所背离,主要因为本周建材刚需与投机需求均有所下滑所致,而板材需求主要由于国内制造业接单仍较好,需求韧性十足。总体来看,本周五大钢材品种钢材供增需降,总库存去库进一步放缓,基本面矛盾边际增加。

供应方面,目前钢厂利润持续回落,叠加钢厂库存,尤其是建材厂库存继续加大,因此建材产量或即将见顶,而板材产量短期或维持一定增量,那么对于总体而言五大钢材产量增速或将继续放缓;需求方面,目前北方已经陆续进入淡季,建材需求或继续承压,华南和华东虽还有需求,但也仅仅有托底作用,或难以抵挡建材总体需求边际下滑的压力;而板材需求,内需或仍难有明显增量,而外需受到反倾销的影响,后期也有回落的压力;库存方面,五大钢材总库存去库或继续放缓,基本面压力将进一步边际累积。虽然基本面对价格而言难以驱动向上,但考虑到10月底以及11月上旬,仍有国内经济会议、人大常委会、美国大选落地及美联储利率决策会议等宏观事件影响,这或将对黑色商品在内等资产价格带来方向上的扰动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们