兰格钢铁合肥建材周报(十月第四周)

一、概述

本周合肥市场建材价格继续下跌。库存方面,本周合肥建材社会库存继续下降,且降速加快。需求方面,较上周继续减弱,主要原因与上周基本一样,一是盘面走弱,二是社库太少。市场心态方面,受周五行情的拉涨,大家信心有所恢复。总之,本周需求较弱,库存下降,钢厂生产变动小,加上市场心态部分恢复。故本地建材基本面处于供需弱平衡的态势。

二、市场价继续下跌

本周合肥市场建材价格继续下跌,然跌幅减小。具体来看,除了周五上涨,其余四天均在下跌。主导钢厂马长江市场价较上周五下跌110元左右。截止10月25日,马钢厂发Ф18抗震螺纹报价3500元左右,马长江库提Ф18抗震螺纹报价3420-3450元左右,六钢厂发到货Ф18抗震螺纹报价3500元左右。本周五,马长江抗震螺纹钢出厂价格为4100元,较上周五下跌90元。市场价跌幅稍大于出厂价。

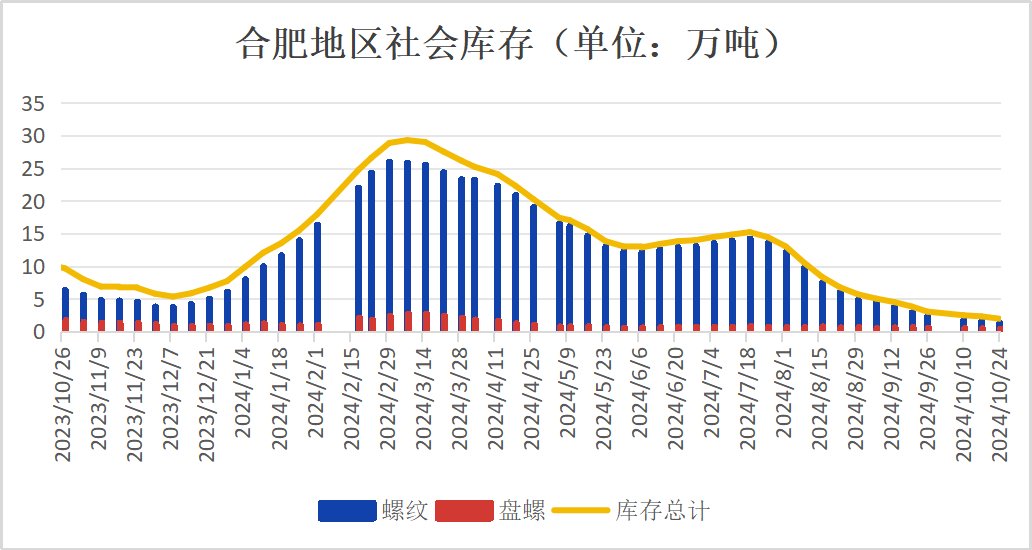

三、社库降速有所加快

库存方面,本周合肥建材社会库存降库速度有所加快。截止10月24日,合肥建材社会库存为1.96万吨,较上周减少0.36万吨,下降15.52%。其中螺纹钢1.44万吨,减少0.31万吨,下降17.71%;盘螺0.52万吨,减少0.05万吨,下降8.77%。从库存变化来看,螺纹钢、盘螺继续减少。

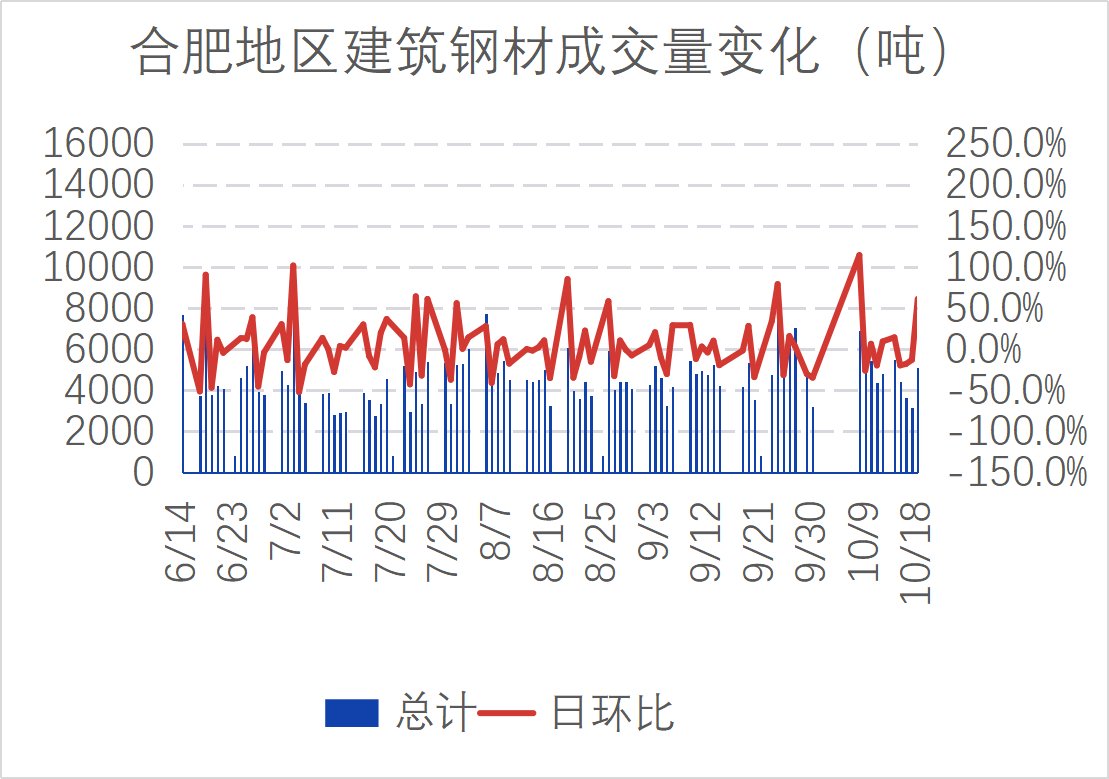

四、需求继续减弱

需求方面,本周合肥12家样本贸易商日均出货0.39万吨,较上周减少0.05万吨。其中有四天出货量少于4000吨,需求表现较弱。具体来看:出货量峰值在周五为5730吨,较上周峰值增加200余吨;出货量谷值在周二为3100吨,较上周谷值减少近100吨。市场心态方面,本周期螺主力先抑后扬,周五有少许投机需求出现,市场心态渐渐企稳。问及对下周行情的看法,大家稳中看涨。

五、下周行情分析预测

从期货盘面来看:本周螺纹钢主力收3376,涨54,涨幅1.63%;热卷主力收3540,涨55,涨幅1.58%;铁矿石主力收769.5,涨幅1.45%;焦炭主力收1990,涨幅0.23%;焦煤主力收1355,涨幅0.56%。总之,本周黑色系由跌转涨,成材涨幅居前。

回顾本周全国的供需情况:先看库存,本周建材总库存606.74万吨,周环比增加23.01万吨,上升3.94%,年同比下降23.17%。其中:全国建材钢厂库存本周为313.3万吨,周环比增加24万吨,上升8.3%,年同比下降10.2%;全国建材社会库存本周为293.44万吨,周环比减少0.99万吨,下降0.34%,年同比下降33.43%。再看生产端,本周调研的全国201家生产企业中有69家钢厂共计113座高炉停产检修(上周为73家117座停产检修)。按容积计算主要钢铁企业高炉开工率为76.27%,较上周上升0.41%。铁水日均产量为221.25万吨,周环比减少0.04万吨,月环比增加4.75万吨。最后看需求端,本周全国重点城市建材日均成交量 13.82万吨,较上周增加0.48万吨,上升3.63%,年同比下降26.59%。总之,本周产量变动不大,总库存小幅增长,其中厂库继续上升、社库微降;加之需求有所增加。故全国建材基本面稍有好转。

综合来看,本周全国建材基本面稍有好转,本地建材基本面趋弱。再看看最近的消息面和政策面:本周经济数据和政策消息的发布比较少,市场情绪变化不大,期螺在100个点以内窄幅震荡。总体来看,周五的消息面对于市场有些许刺激作用,带动了少许投机需求。比如:涉及到了地方化债和中国第四季度GDP增速。10月财政部强调防范化解地方政府债务风险后,本月新增17省市发行用于偿还存量债务的特殊再融资债加速发行。10月单月特殊再融资债券发行规模达2231.3亿元,占年内已发行总额的六成以上。另外彭博调查显示:中国经济2024年第四季度预料增长4.8%,之前预估增长4.6%。且传闻下周一中央将召开经济工作会议,届时央行、财政部、发改委的主要领导将出席。综上,预计下周合肥市场建材价格震荡偏强。

以上观点,仅供参考!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们