(来源:德邦证券研究)

投资要点

本周核心关注央行下调金融机构存款准备金率。中国人民银行决定:自 2024 年 9月 27 日起,下调金融机构存款准备金率 0.5 个百分点(不含已执行 5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为 6.6%。

下周重要数据发布:9 月 30 日(周一 09:30)中国 9 月官方制造业 PMI;10 月 1日(周二 22:00)美国 9 月 ISM 制造业 PMI;10 月 2 日(周三 20:15)美国 9 月ADP 就业人数:季调;10 月 4 日(周五 04:30)美国 9 月失业率:季调。

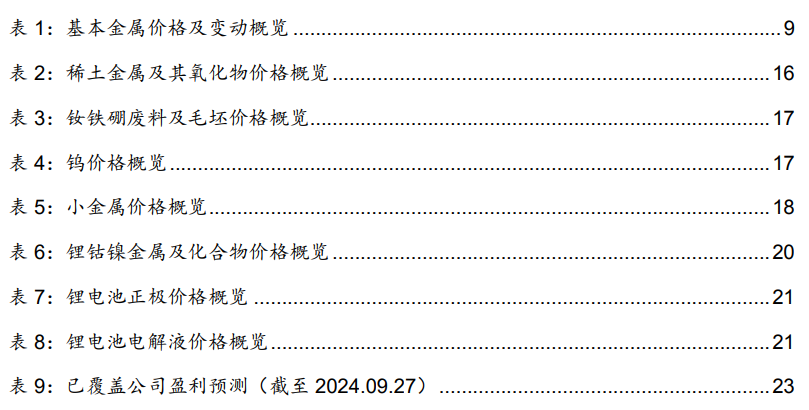

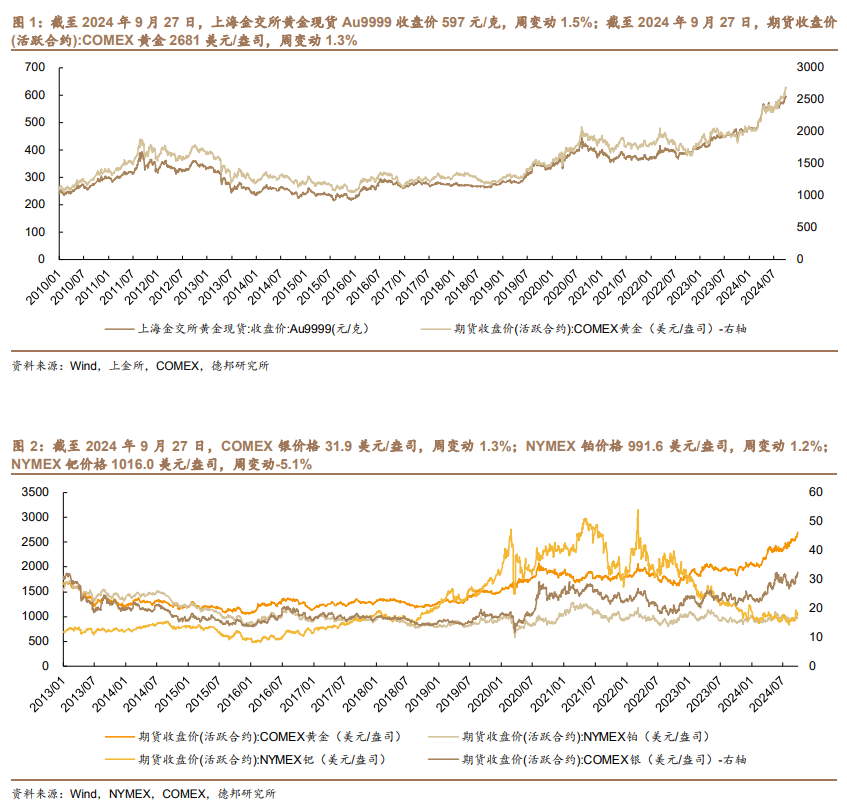

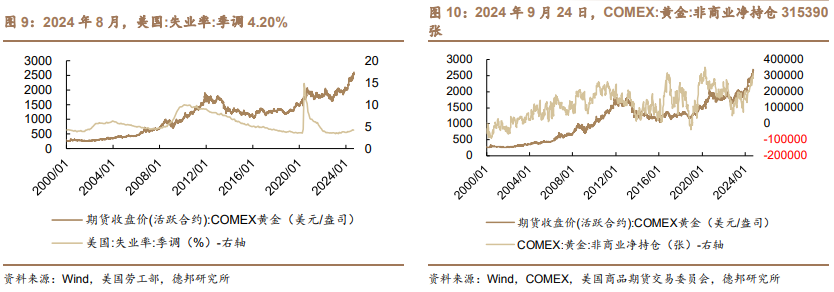

贵金属:金银价格中枢上行。本周,国内现货金价周涨 1.5%,COMEX 银价涨 1.3%。9 月 24 日上午举行的国新办发布会上,中国人民银行行长潘功胜宣布降低存款准备金率和政策利率,即 7 天期逆回购操作利率下调 0.2 个百分点,从目前的 1.7%调降至 1.5%,同时引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。而且央行表示,在年底之前,根据情况可能将存款准备金率进一步再下调 0.25 到 0.5 个百分点。本轮降息降准双双以较大步幅落地,有助于进一步降低融资成本、稳定信用,托底经济表现。白银受工业与投机属性影响,波动或大于黄金。降息开启,实际利率的下行或将推升金银价格。

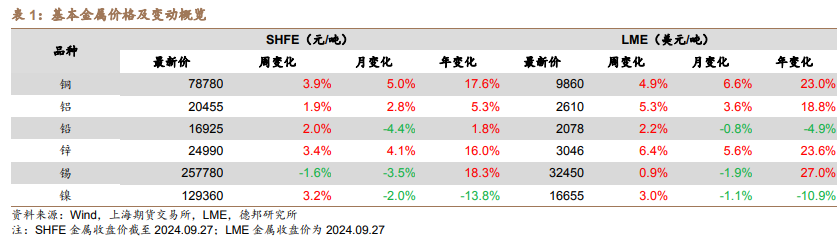

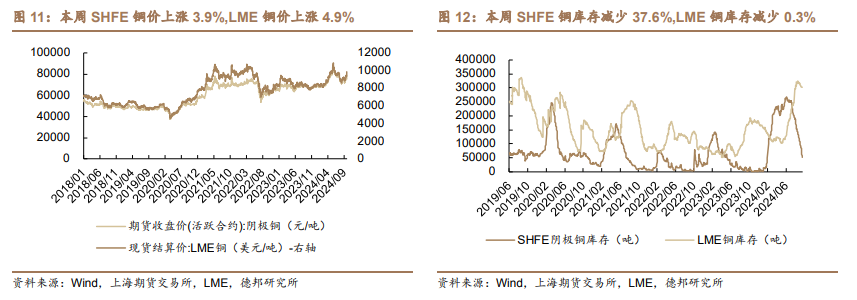

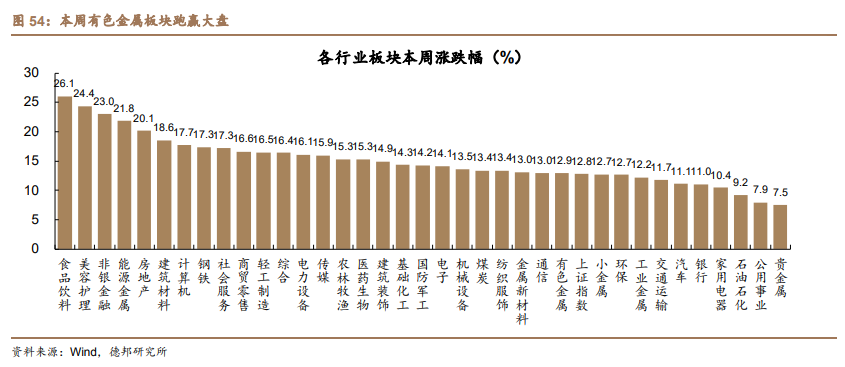

工业金属:金属价格普遍回升。本周,SHFE 铜、铝、铅、锌、锡、镍现货结算价分别变动+3.9%、+1.9%、+2.0%、+3.4%、-1.6%、+3.2%。本周进口铜矿 TC 均价上涨至 7.5 美元/吨,仍处于低位。CSPT 小组 9 月 24 日召开季度会议,并敲定2024 年第四季度的铜精矿现货采购指导加工费 TC/RC 为 35 美元/吨及 3.5 美分/磅,较上季度上调,今年第三季度的铜精矿现货采购指导加工费为 30 美元/吨及3.0 美分/磅。工业金属整体或将受益美国降息及国内降准,建议关注铜、铝等工业金属板块。

稀土、钨等小金属:镨钕氧化物涨价,钨小幅下跌。稀土方面:本周镨钕金属价格涨 1.1%、镨钕氧化物价格涨 1.3%。第二批稀土指标公布,目前 2024 年度开采、冶炼分离总量控制指标同比增速分别为 5.9%、4.2%,国内供给增速明显收窄支撑稀土价格。钨方面:黑、白钨精矿价格全部小幅下跌,黑钨精矿≥55%跌幅 0.2%。随着制造业复苏预期不断增强,或带动用于生产切削工具、耐磨工具里的钨的需求量,中长期钨终端需求呈稳步增长态势。

能源金属:

锂精矿价格小幅上涨,关注后续能源金属需求增长情况

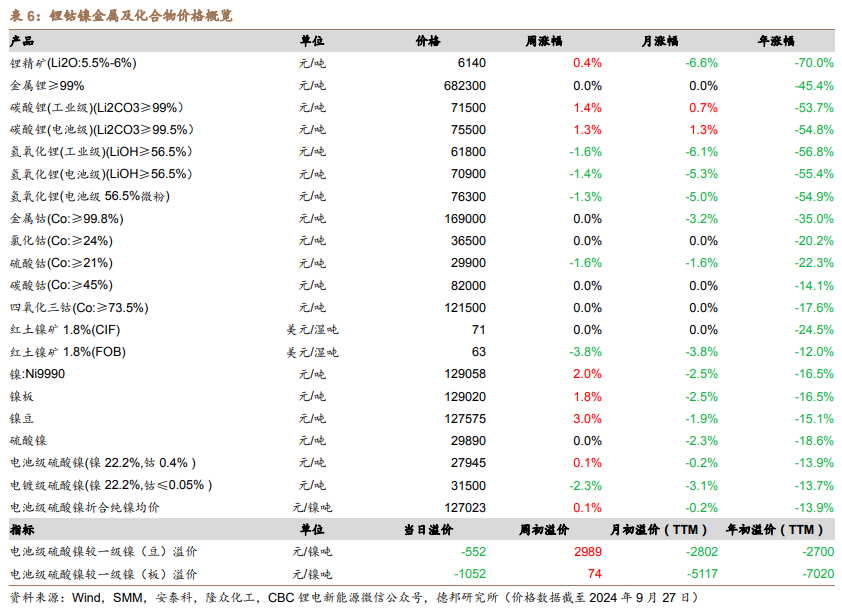

(1)锂:锂精矿价格小幅上涨。(2)钴:金属钴价持平,硫酸钴价格下降 1.6%。(3)镍:镍矿(CIF)价格持平,镍金属、镍豆、镍板价格小幅回升。短期价格难见反转,关注后续能源金属需求增长情况,建议关注:华友钴业、寒锐钴业、中矿资源、赣锋锂业、天齐锂业、格林美、永兴材料

投资建议。美联储降息周期开启,国内货币财政政策双双发力,全面看好有色金属板块投资机会,贵金属有望长牛,内需相关品种弹性或更大。1)贵金属。降息落 地,实际利率下降凸显黄金配置价值,白银远期弹性更大,推荐:山东黄金、中金 黄金、玉龙股份、盛达资源、兴业银锡、山金国际。2)工业金属。政策推动经济 预期持续向好,与国内经济相关的工业金属价格有望回升,弹性:铝>铜>小金属> 稀土。铝推荐:神火股份、天山铝业、云铝股份、中国宏桥、明泰铝业、南山铝业, 关注中国铝业;铜推荐:紫金矿业、洛阳钼业、铜陵有色、金诚信、西部矿业,关 注云南铜业;小金属推荐:锡业股份、驰宏锌锗,关注云南锗业;3)新材料。看好人工智能材料、人形机器人上游磁材、消费电子折叠屏零部件、钛合金材料、智能汽车零部件、卫星/超导材料等七大领域,推荐:华达新材、铂科新材、金力永磁、东睦股份、立中集团,关注银邦股份、楚江新材、东方钽业。

风险提示。

美国降息不及预期;经济复苏进度不及预期;海外需求恢复不及预期。

目录

1. 行业数据回顾1.1. 贵金属:金银价格上涨,黄金ETF持有量上升

1.2. 工业金属:多数工业金属价格上涨1.2.1. 铜:铜价上涨,铜冶炼加工费维持低位,持续去库1.2.2. 铝:铝价上涨,电解铝利润上升1.2.3. 铅:铅价上涨,原生铅开工率下降1.2.4. 锌:锌价上涨,精炼锌企业生产仍亏损1.2.5. 锡:锡价分化,精炼锡开工率下降1.2.6. 镍:镍价上涨,电解镍月度开工率下降1.3. 稀土&钨:镨钕氧化物价格上涨,钨精矿价格小幅下降1.4. 小金属:镓锗上涨

1.5. 能源金属:锂精矿消费回升

2. 行情数据3. 本周重要事件回顾3.1. 行业新闻3.2. 公司公告4. 盈利预测5. 风险提示

正文

1. 行业数据回顾

1.1.贵金属:金银价格小幅上涨,黄金 ETF 持有量上升

金银现货价格小幅上涨。截至 2024 年 9 月 27 日,上海金交所黄金现货 Au9999 收盘价 597 元/克,周变动 1.5%,月变动 4.0%,年变动 29.1%。截至 2024 年 9 月 27 日,期货收盘价(活跃合约):COMEX 黄金 2681 美元/盎司,周变 动 1.3%,月变动 4.7%,年变动 41.6%。

1.2. 工业金属:多数工业金属价格上涨

多数工业金属价格上涨。其中,LME铜价涨幅达4.9%,SHFE铜价涨幅达3.9%。

1.2.1. 铜:铜价上涨,铜冶炼加工费维持低位,持续去库

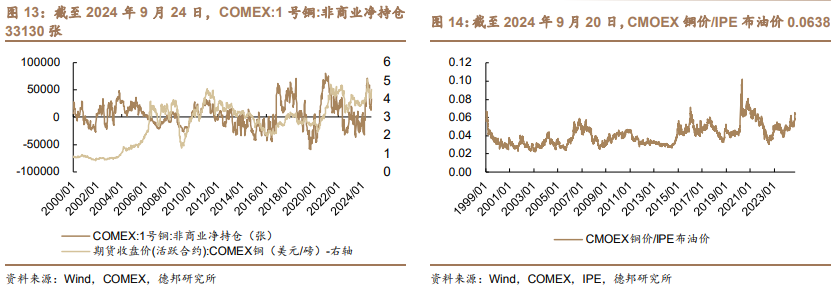

铜价上涨。截至 2024 年 9 月 27 日,SHFE 铜最新价为 78780 元/吨,周变动 3.9%,月变化 5.0%,年变化 17.6%。截至 2024 年 9 月 27 日,LME 铜最新价为 9860 美元/吨,周变动 4.9%,月变化 6.6%,年变化 23.0%。

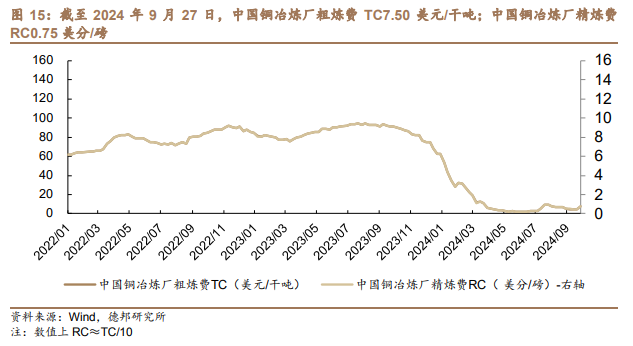

加工费方面。截至 2024 年 9 月 27 日,中国铜冶炼厂粗炼费 TC7.50 美元/干吨;中国铜冶炼厂精炼费 RC0.75 美分/磅。

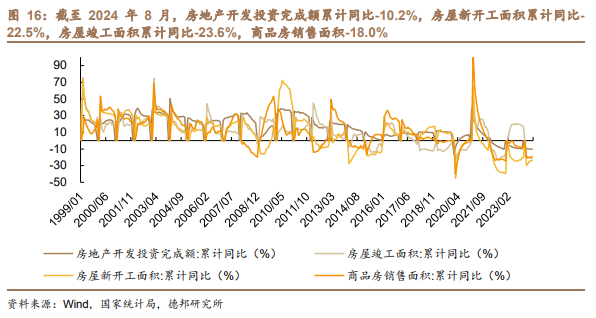

下游景气度缓慢恢复。截至 2024 年 8 月,房地产开发投资完成额累计同比10.2%,房屋新开工面积累计同比-22.5%,房屋竣工面积累计同比-23.6%,商品房销售面积-18.0%。

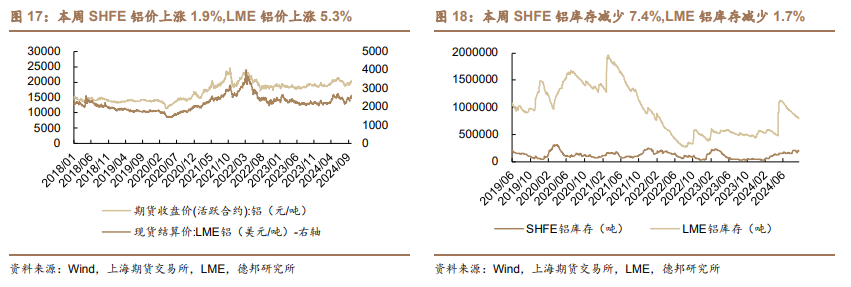

1.2.2. 铝:铝价上涨,电解铝利润上升铝价上涨。截至 2024 年 9 月 27 日,SHFE 铝最新价为 20455 元/吨,周变动 1.9%,月变化 2.8%,年变化 5.3%。截至 2024 年 9 月 27 日,LME 铝最新价为 2609.5 美元/吨,周变动 5.3%,月变化 3.6%,年变化 18.8%。

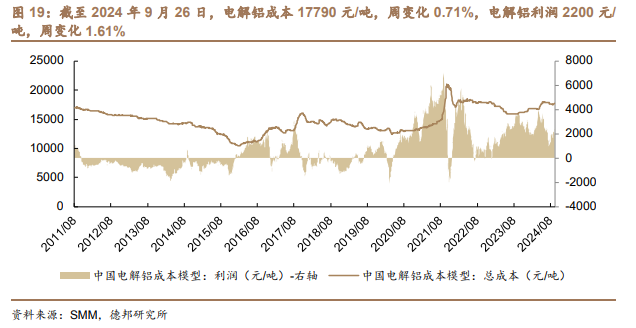

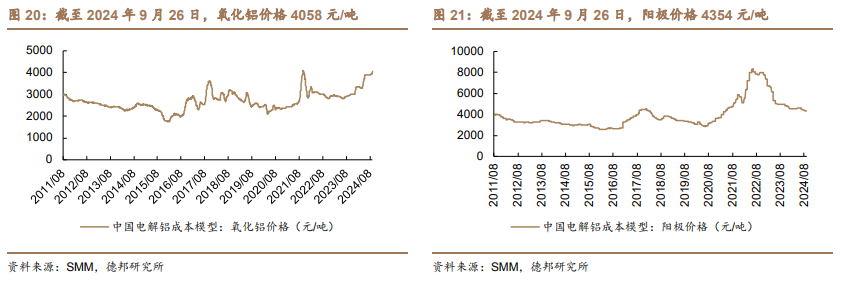

成本利润方面。截至 2024 年 9 月 26 日,电解铝成本 17790 元/吨,周变化0.71%,电解铝利润 2200 元/吨,周变化 1.61%。其中,氧化铝价格 4058 元/吨,阳极价格 4354 元/吨。

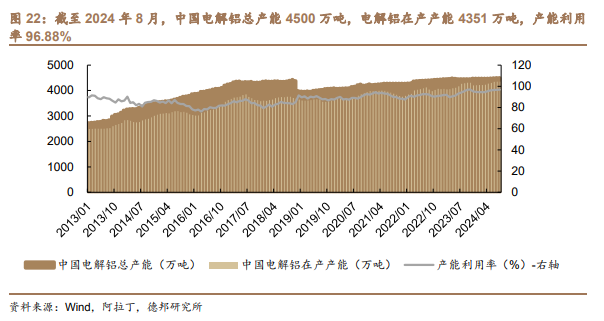

总产能和在产产能。截至 2024 年 8 月,中国电解铝总产能 4500 万吨,电解铝在产产能 4351 万吨,产能利用率 96.88%。

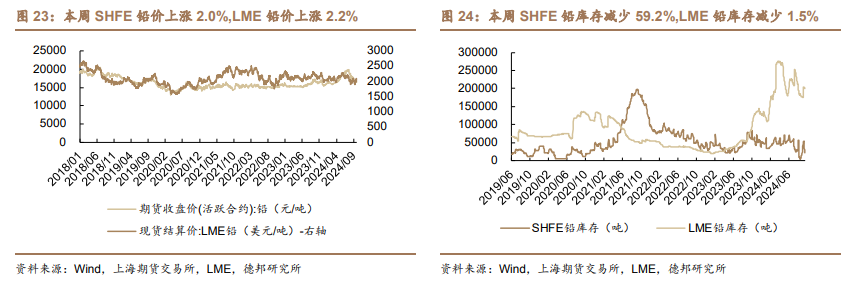

1.2.3.铅:铅价上涨,原生铅开工率下降铅价上涨。截至 2024 年 9 月 27 日,SHFE 铅最新价为 16925 元/吨,周变 动 2.0%,月变化-4.4%,年变化 1.8%。截至 2024 年 9 月 27 日,LME 铅最新价 为 2078 美元/吨,周变动 2.2%,月变化-0.8%,年变化-4.9%。

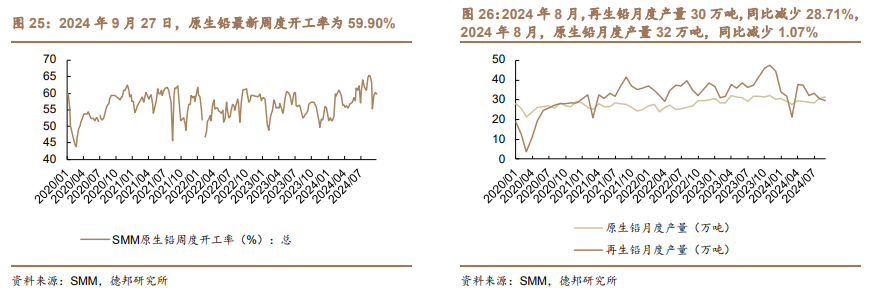

开工率和产量。2024 年 9 月 27 日,原生铅最新周度开工率为 59.90%。2024年 8 月,再生铅月度产量 30 万吨,同比减少 28.71%,2024 年 8 月,原生铅月度产量 32 万吨,同比减少 1.07%。

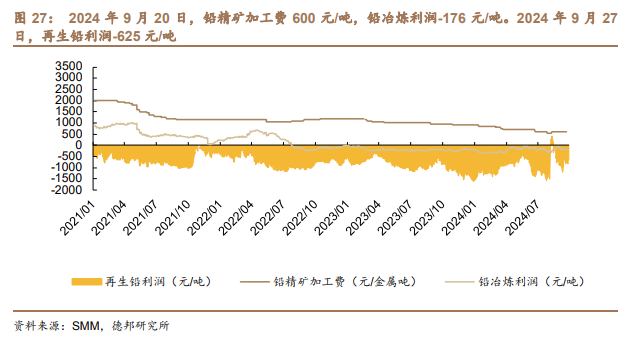

加工费和利润。2024 年 9 月 20 日,铅精矿加工费 600 元/吨,铅冶炼利润176 元/吨。2024 年 9 月 27 日,再生铅利润-625 元/吨。

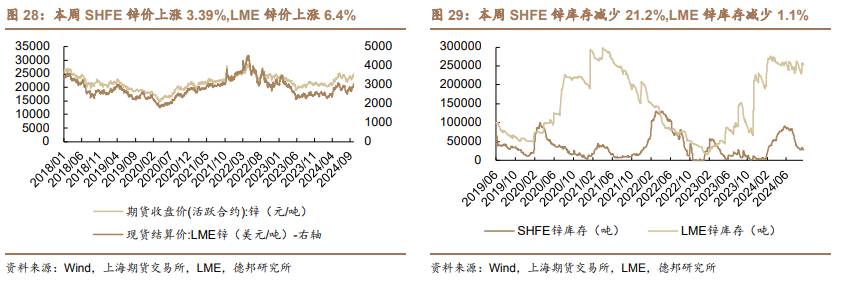

1.2.4.锌:锌价上涨,精炼锌企业生产仍亏损锌价上涨。截至 2024 年 9 月 27 日,SHFE 锌最新价为 24990 元/吨,周变动 3.4%,月变化 4.1%,年变化 16.0%。截至 2024 年 9 月 27 日,LME 锌最新价为 3045.5 美元/吨,周变动 6.4%,月变化 5.6%,年变化 23.6%。

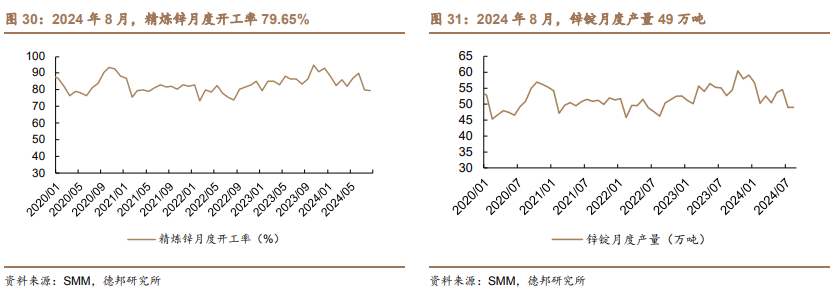

开工率和产量。2024年8月,精炼锌月度开工率79.65%。2024年8月,锌锭月度产量49万吨。

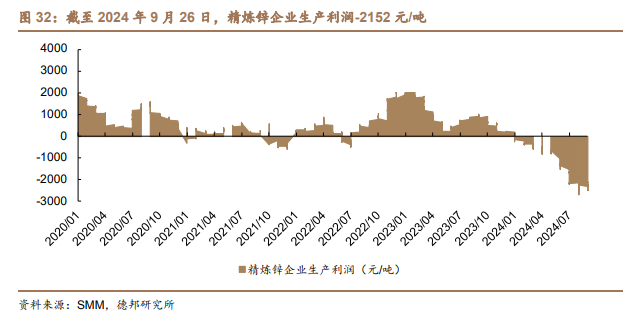

生产利润。截至 2024 年 9 月 26 日,精炼锌企业生产利润-2152 元/吨。

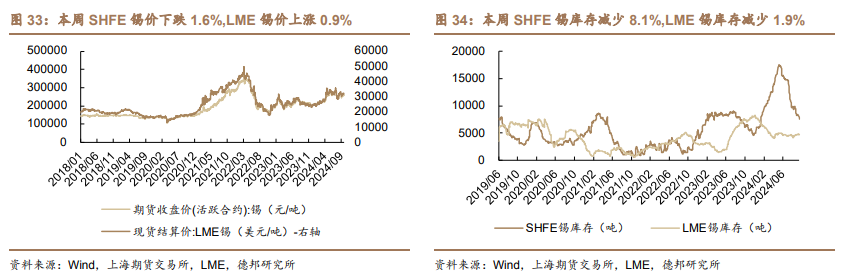

1.2.5.锡:锡价分化,精炼锡开工率下降

锡价分化。截至 2024 年 9 月 27 日,SHFE 锡最新价为 257780 元/吨,周变 动-1.6%,月变化-3.5%,年变化 18.3%。截至 2024 年 9 月 27 日,LME 锡最新价为 32450 美元/吨,周变动 0.9%,月变化-1.9%,年变化 27.0%。

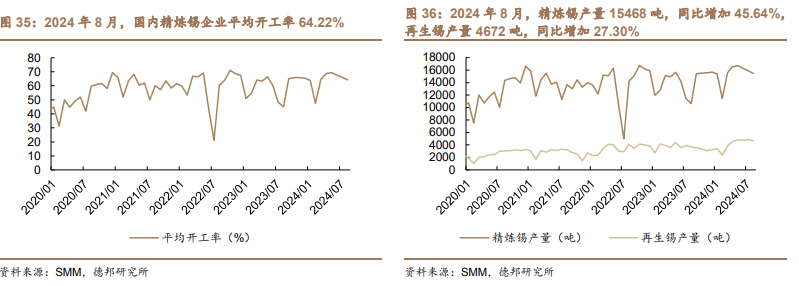

开工率和产量。2024 年 8 月,精炼锡产量 15468 吨,同比增加 45.64%,再生锡产量 4672 吨,同比增加 27.30%。2024 年 8 月,国内精炼锡企业平均开工率 64.22%。

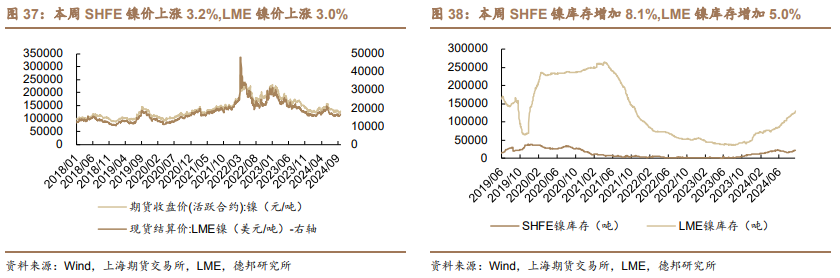

1.2.6.镍:镍价上涨,电解镍月度开工率下降

镍价上涨。截至 2024 年 9 月 27 日,SHFE 镍最新价为 129360 元/吨,周变动 3.2%,月变化-2.0%,年变化-13.8%。截至 2024 年 9 月 27 日,LME 镍最新价为 16655 美元/吨,周变动 3.0%,月变化-1.1%,年变化-10.9%。

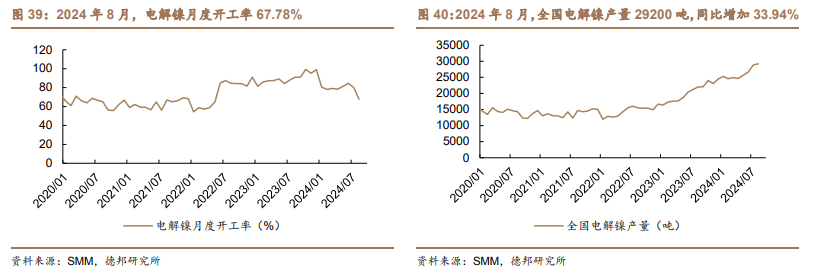

开工率和产量。2024 年 8 月,全国电解镍产量 29200 吨,同比增加 33.94%;2024 年 8 月,电解镍月度开工率 67.78%。

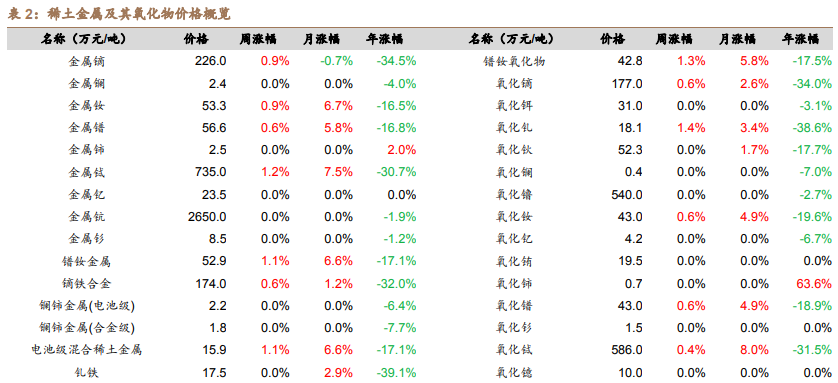

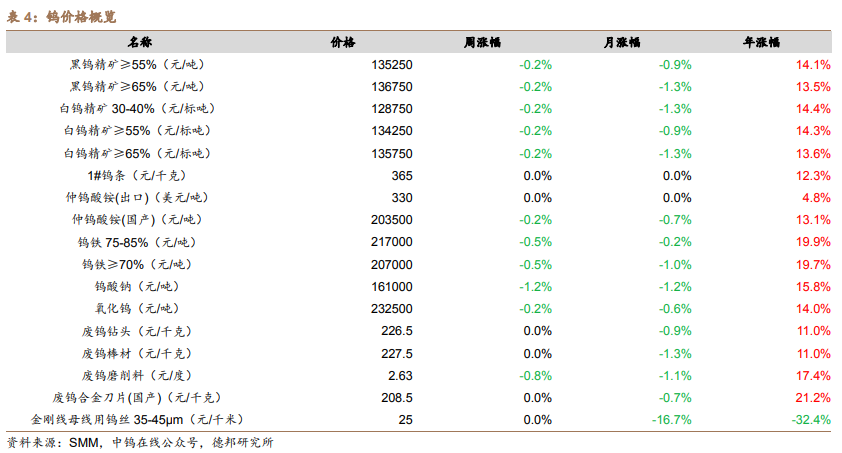

1.3. 稀土&钨:镨钕氧化物价格上涨,钨精矿价格小幅下降

镨钕氧化物价格上涨。截至 2024 年 9 月 27 日,镨钕氧化物 43 万元/吨,周变动 1.3%,月变动 5.8%,年变动-17.5%。

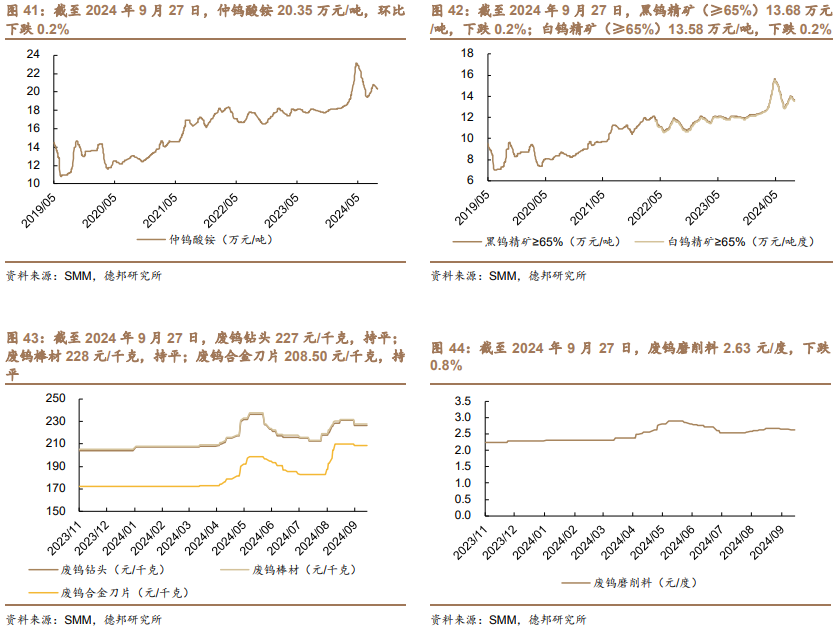

钨精矿价格小幅下降。截至2024年9月27日,国产仲钨酸铵203500元/吨,周变动-0.2%,月变动-0.7%,年变动13.1%。

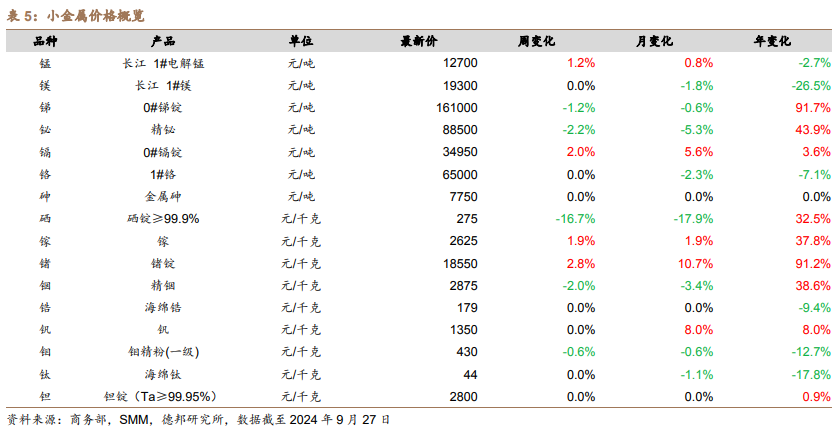

1.4. 小金属:镓锗上涨

本周镓锗价格上涨,涨幅分别为 1.9%、2.8%

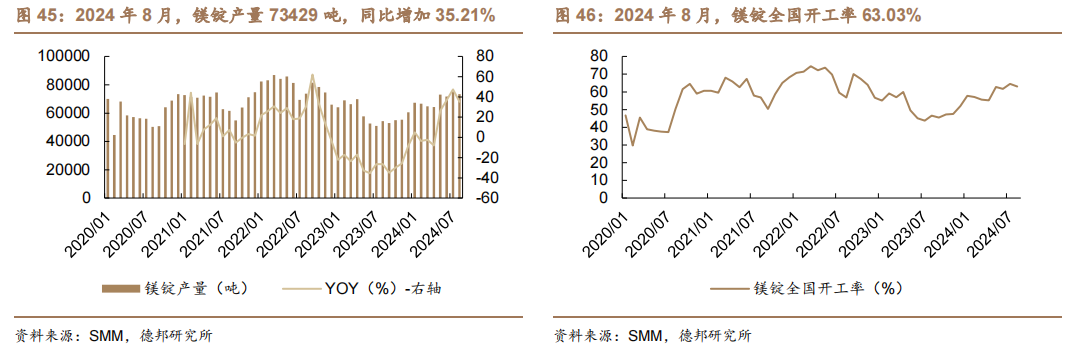

镁产量和开工率方面。2024 年 8 月,镁锭产量 73429 吨,同比增加 35.21%,镁锭全国开工率 63.03%。

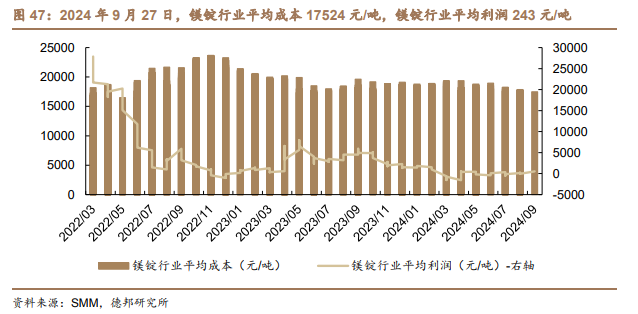

成本及利润方面。2024 年 9 月 27 日,镁锭行业平均成本 17524 元/吨,镁锭行业平均利润 243 元/吨。

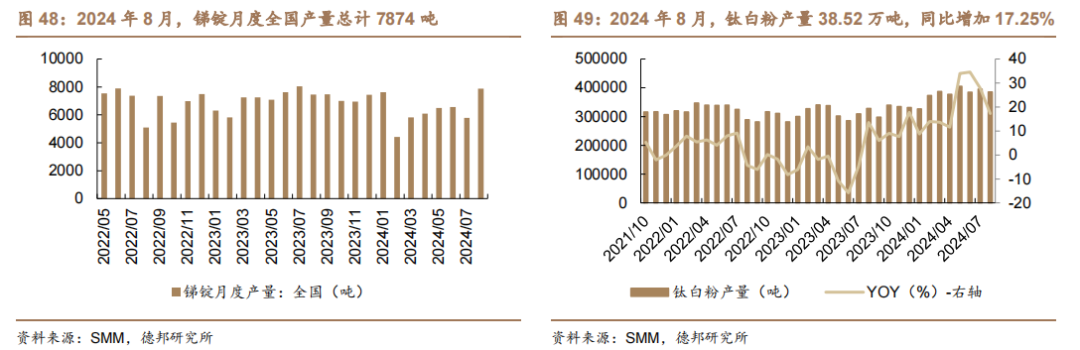

锑、钛白粉产量方面。2024 年 8 月,锑锭月度全国产量总计 7874 吨。2024年 8 月,钛白粉产量 38.52 万吨,同比增加 17.25%。

1.5. 能源金属:锂精矿小幅回升

锂精矿小幅回升,涨幅 0.4%。

2. 行情数据

3. 本周重要事件回顾

3.1. 行业新闻

【央行下调存款准备金率 0.5 个百分点】

央行决定,自 2024 年 9 月 27 日起,下调金融机构存款准备金率 0.5 个百分点(不含已执行 5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为 6.6%。央行同时公告,从 9 月 27 日起,公开市场 7 天期逆回购操作利率由此前的 1.70%调整为 1.50%。

3.2. 公司公告

【金诚信】拟向不特定对象发行可转换公司债券

公司本次向不特定对象发行可转换公司债券拟募集资金总额不超过200,000.00 万元人民币,用于赞比亚鲁班比铜矿采选工程(技改)项目等投资。

4. 盈利预测

详见报告。

5.风险提示

美国降息不及预期;经济复苏进度不及预期;海外需求恢复不及预期。

报告信息

证券研究报告:《有色金属周报:外宽松内发力,全面看好有色板块投资机会》

对外发布时间:2024年9月29日

证券分析师:翟堃

资格编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

证券分析师:张崇欣

资格编号:S0120522100003

邮箱:zhaikun@tebon.com.cn

手机:15300888353

证券分析师:高嘉麒

资格编号:S0120523070003

邮箱:gaojq@tebon.com.cn

手机:17812151017

证券分析师:康宇豪

资格编号:S0120524050001

邮箱:kangyh@tebon.com.cn

手机:15710153288

证券分析师:谷瑜

资格编号:S0120524080002

邮箱:guyu5@tebon.com.cn

手机:18801589500

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

翟堃,所长助理,能源开采&有色金属行业首席分析师,中国人民大学金融硕士,天津大学工学学士,8年证券研究经验,2022年上海证券报能源行业第二名,2021年新财富能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。研究基础扎实,产业、政府资源丰富,擅长从库存周期角度把握周期节奏,深挖优质弹性标的。

张崇欣,有色组组长,中国矿业大学矿业工程硕士、采矿工程学士。有丰富的矿业工程技术工作经验。高嘉麒,研究员,2022年Wind路演新势力分析师,两年有色金属研究经验,历任东亚前海证券有色组组长,布里斯托大学金融硕士。康宇豪,研究员,南洋理工大学管理经济学硕士,大连理工大学学士,一年电力设备与新能源领域研究经验,一年有色金属领域研究经验。

谷瑜,研究员,新加坡国立大学理学院定量金融硕士,南京大学商学院财务管理学士。

+ + + + +

重要说明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经德邦证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络德邦证券研究所并获得许可,并需注明出处为德邦证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们