(来源:中银期货研究)

来源:中银期货研究

中央政治局会议:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

中央政治局会议:要降低存款准备金率,实施有力度的降息。要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度。要回应群众关切,调整住房限购政策,降低存量房贷利率。

中央金融办、证监会:联合印发《关于推动中长期资金入市的指导意见》,完善适配长期投资的资本市场基础制度,建立ETF指数基金快速审批通道,提高权益类基金规模占比,建立健全保险资金、各类养老金等中长期资金的三年以上长周期考核机制。

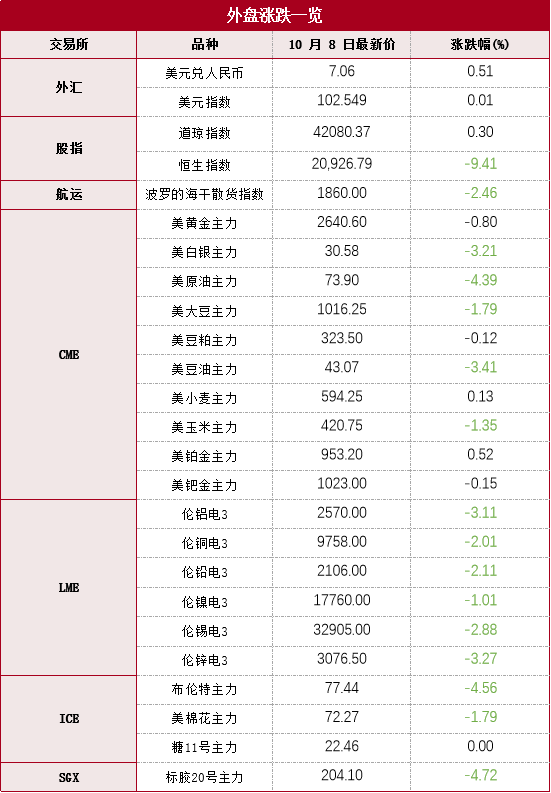

原油:

本期原油板块大幅下挫,内盘SC原油期货夜盘收跌2.84%,报563.6元/桶;SC 11-12月差呈Backwardation结构,今日收报13.2元/桶。外盘Brent原油期货收跌4.31%,报77.44美元/桶;WTI原油期货收跌4.20%,报73.90美元/桶。虽有消息称以色列正考虑袭击伊朗的能源设施,但双方局势暂未进一步升级,同时黎巴嫩真主党和以色列有望停火,地缘冲突缓和,油价小幅回调。基本面而言,原油需求疲软为油价核心压力所在,国内炼厂开工率虽小幅反弹,但与去年同期相比存在明显差距。供应端而言,OPEC+的JMMC会议于10月3日得出决议,OPEC+计划自12月1日起开始增产,增产规模约在18万桶/日左右,在此之前各成员国按照市场行情自愿限制石油开采量。同时,伊拉克、哈萨克斯坦和俄罗斯证实已按提交的计划履约和实行减产补偿。OPEC+年底开始放宽减产,或导致油价底部支撑情绪出现一定松动,建议关注其后续产量政策调整步伐。观点仅供参考。

燃料油:

本期燃料油板块走势分化,FU高硫燃期货夜盘收涨1.97%,报3110元/吨;LU低硫燃期货夜盘收跌3.53%,报4121元/吨。国庆假期期间,成本端中东地缘局势升温致使外盘原油价格大幅拉升,假期结束后开盘首日原油SC涨停,高低硫燃料油期货跟随成本端涨势,盘面价格亦大幅走高。高硫燃方面,内盘FU主力合约涨停,月差FU11-1维持近月升水结构在50元/吨附近;外盘S380国庆期间累计涨幅9.02%,内外盘价差FU-S38011-OCT月差小幅走阔至-5美元/吨以下。低硫燃而言内盘LU11-12月差在80元/吨附近,内外盘价差LU-VLSFO12-NOV小幅走至30美元/吨以上。高低硫价差延续相对高位,内盘LU-FU11小幅走阔至1100元/吨以上,外盘Hi-50CT在140美元/吨附近。目前燃料油基本面未受地缘实质性影响建议持续关注成本端走势,以免市场大幅波动。

PX:受国庆期间地缘风险溢价影响,国庆节后首日,内盘原油价格开盘涨停。聚酯产业链相关品种跟随原油跳空高开,然表现偏弱。宏观方面,10月8日,发改委在新闻发布会上宣布了一系列政策措施,旨在提振需求、改善宏观情绪,对大宗商品价格产生积极影响。从PX自身基本面来看,PXN价差从 9 月末开始止跌反弹。PX国内外开工水平仍处于历史同期高位,供应宽松,二甲苯港口库存维持着与历史同期相比偏高的库存水平。

PTA:同样受成本支撑,PTA期货合约跟随PX同步高开后回落。现货价格反弹更加剧烈,PTA现货主力基差从Contango结构转为Backwardation结构。此轮上涨中,PTA盘面加工费维稳。从基本面来看,PTA开工水平回落至中性水平。PTA开工水平与社会库存正向相关,PTA供应减少,社会库存累库情况出现改善。

PF:PF主力合约同样跟随成本高开回落。现货反弹力度明显大于期货,PF现货主力合约走扩,呈Backwardation结构。同时,PF 现货价格坚挺,PF 主力基差于近期大幅走阔,呈现深度Backwardation结构。近期原料止跌反弹,对下游长丝短纤等品种的价格进行支撑,可能会鼓动终端纺织企业提前备库,产销回暖。9月末,中国纺织订单天数环比增加,略好于去年和前年的情况。然整体来看,今年“银十”旺季需求成色不足。印染开工 水平处于历史同期偏低位置,终端纺织市场与聚酯产业一样,同样面临着产能过剩的问题。观点仅供参考。

橡胶:

国庆长假后,天然橡胶期货受长假期间消息面影响,高位回落;合成胶期货跟随。夜盘企稳。

国内现货环节维持去库。据隆众资讯统计,截至2024年10月6日,青岛地区天胶保税和一般贸易合计库存量40.95万吨,环比上期减少0.23万吨,降幅0.55%。保税区库存5.78万吨,降幅0.47%;一般贸易库存35.17万吨,降幅0.57%。

另一方面,9月份重卡销量“旺季不旺”。根据第一商用车网初步数据,2024年9月份,我国重卡市场销售约5.8万辆左右(批发口径,包含出口和新能源),环比8月份下滑7%,比上年同期的8.57万辆下滑32%,减少约2.8万辆。累计来看,2024年1-9月,我国重卡市场销售各类车型约68.3万辆,累计增速转负。

总体而言,天胶产区原料价格仍偏坚挺,现货环节库存维持去库,需求端增速表现在出口市场。策略上维持逢低做多思路,波动较大,追高谨慎。观点供参考。

黑色金属

钢材:

美国9月非农就业人数增加25.4万人,为2024年3月以来最大增幅,预估为增加15万人。美国9月失业率为4.1%,为2024年6月以来新低。美联储11月降息概率下降。发改委介绍“系统落实增量政策”。基本面来看,高炉环比开工增加,钢材产量环比增加,下游消费恢复环比改善,钢材库存环比上升。与此同时,原料价格上涨,钢矿价格快速拉涨后等待政策进一步指引。关注钢厂复产速率和需求改善情况。

铁矿石:

美国9月非农就业人数增加25.4万人,为2024年3月以来最大增幅,预估为增加15万人。美国9月失业率为4.1%,为2024年6月以来新低。美联储11月降息概率下降。10月8日,唐山迁安方坯下调100元/吨,报3310元/吨。基本面来看,高炉开工率上升,铁矿石需求增加,但供应持续高位,港口矿石库存处于高位,钢矿价格快速拉涨后回调并等待进一步政策指引。继续关注钢厂复产速率和下游需求改善情况。

有色金属

有色:

隔夜,LME铜收跌194美元,跌幅1.95%,LME铝收跌84美元,跌幅3.17%,LME锌收跌103美元,跌幅3.25%,LME镍收跌195美元,跌幅1.09%,LME锡收跌985美元,跌幅2.91%,LME铅收跌47美元,跌幅2.18%。消息面:美国9月季调后非农就业人口增25.4万人,预期增14万人。美国9月失业率4.1%,为2024年6月以来新低。美国9月ISM制造业PMI为47.2,预期47.5。欧元区9月制造业PMI终值45,预期44.8。中国9月官方制造业PMI为49.8,比上月上升0.7个百分点,为5个月来首次回升。下游需求进入金九银十的旺季,库存回落加快,现货升水稳步攀升。但今年升水和历年同期相比仍偏低,下游需求增量不足。短期下游开工率旺季保持平稳,企业按需采购为主。最新全国主流地区铜库存增3.34万吨至19.89万吨,国内电解铝社会库存增2.6万吨至68.4万吨,铝棒库存增2.83万吨至13.73万吨,七地锌库存增0.77万吨至10.69万吨。金属库存加速回落,美通胀回落,美元震荡下跌。操作建议,长假前夕,注意持仓风险。铜正套可继续持有。观点仅供参考。金属库存加速回落,美通胀回落,美元震荡。操作建议,铜正套可继续持有。观点仅供参考。

工业硅:

国庆节后工业硅低位震荡,个别牌号略有松动。华东地区不同型号硅价格各异,其中通氧553#硅价格下跌50元/吨。受宏观利好影响,工业硅期货价格上涨后回落,但供应端报价未受提振。国庆节前下游补库需求释放后转淡,多晶硅、有机硅及铝硅合金企业开工率稳定或预期增长。节后市场维持节前基本节奏。综合来看,工业硅供需未有明显变化和改善,偏弱震荡仍是主要趋势。观点仅供参考。

豆粕 :

昨日豆粕下跌明显,国庆长假期间外围CBOT大豆下跌近2%,受累于美国大豆收割压力以及巴西大豆产区迎来对播种有利降雨,短线关注1030美分/蒲支撑力度。进入10月,美豆节假日期间美豆与美豆粕小幅下跌,全球大豆市场面临收割和出口压力,特别是美国和巴西的进展将是市场焦点。总体而言,豆粕期货和现货价格短期内有上升空间,但随着利好因素逐渐消化,价格有承压回落的可能,预计节后蛋白粕类商品将小幅低开,短期波动预计有限,中长线关注南美产区天气状况及宏观面影响。关注美豆收获状况,南美大豆播种进度。

植物油:

昨日连盘豆油增上行,一方面受竞品油脂带动,另一方面受国内宏观形势驱动。连棕主力昨日一度涨超5.5%。十一假期间印尼毛棕榈油价格稳中下滑,印度频频发布消息缩减植物油进口量,多空交织下棕榈油价格受宏观政策提振较强。国内现货价格随盘上涨,基差稳中有涨。短期内关注MPOB月度报告数据及国内到港、库存情况。菜油增仓上涨,节中外盘加拿大菜籽连续上涨,国际原油上涨带动油脂市场,国内四季度菜籽到港量减少,国内菜油库存处高位逐步降库,且进口菜油四季度船增量明显,菜油四季度供应端或将下降,但由于基本面目前仍然偏弱,菜油现货基差持续弱势。后市关注宏观经济政策,地缘关系影响,产地天气及产量情况变化,国内油脂消费能否得到提升。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们