来源:建信期货 作者:建信期货

研报正文

一、行情回顾与后市展望

9 月 20 日,铁矿石期货主力 2501 合约震荡偏强,高开后震荡回落,收报680.0元/吨,涨 0.15%。

1.1 现货市场动态与技术面走势:

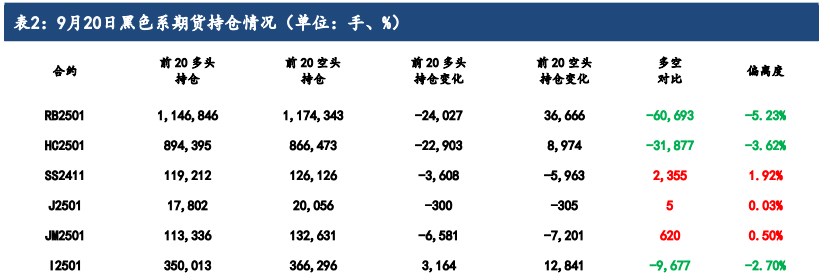

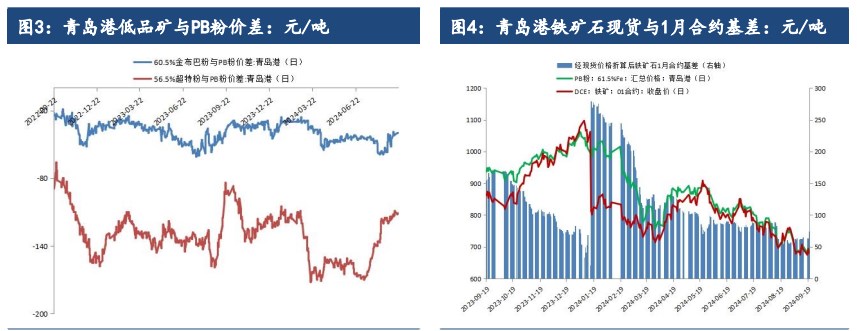

现货市场:9 月 20 日,主要铁矿石外盘报价环比前一交易日下调1 美元/吨,青岛港主要品位铁矿石价格环比前一交易日下滑 5 元/吨。具体来看,高品矿中,65%卡粉与 PB 粉价差收窄(环比-3 元/吨),62.5%PB 块与PB 粉价差收窄(环比-5 元/吨),低品矿中,60.5%金布巴粉与 PB 粉价差环比持平,56.5%超特粉与PB粉价差收窄(环比+1 元/吨)。

技术面:铁矿石 2501 合约日线 KDJ 指标走势分化,K 值、J 值调头回落,D值继续上行;铁矿石 2501 日线 MACD 指标绿柱转为放大。

1.2 后市展望:

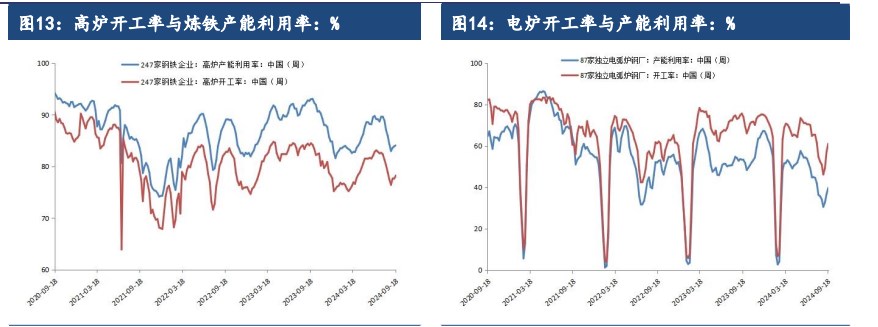

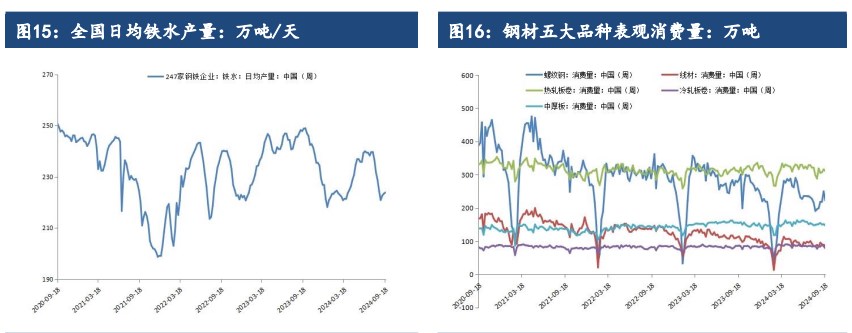

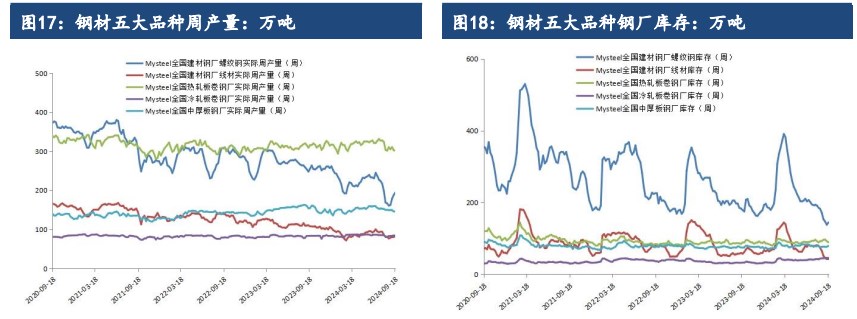

需求方面,受天气影响,本周下游钢材表需调头回落,在“金九旺季”的时间点,钢材需求依然较为疲弱,随着阴雨天气的持续,预计在十一前难有明显好转。铁水产量继续小幅增加,钢厂复产节奏缓慢,热卷生产企业亏损情况依然严峻,在螺纹复产后,热卷产量反而有所降低,根据目前的检修排产情况来看,预计未来铁水产量将维持缓慢修复趋势。供应方面,上周发运量有所回升,尤其是主流矿的发运有所增长,预计近期到港将回升至偏高水平,与此同时,矿山安全检查结束,国内矿产量也在逐步增加,铁矿供应预计将维持在较为宽松的状态。

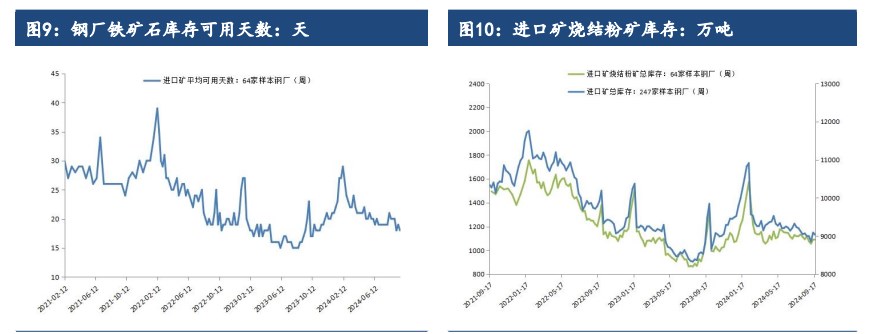

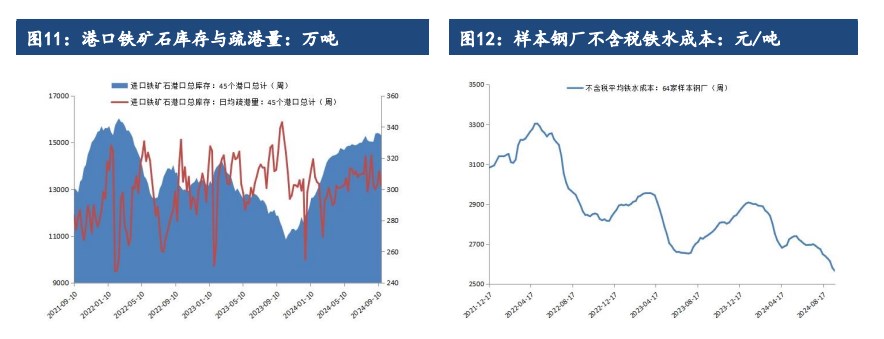

库存方面,45 港进口矿库存近期虽有小幅回落,但依然处于历史同期最高水平,且仍有再度累库可能。钢厂中秋假期前的补库则较为谨慎,本周进口矿可用天数减少 1 天再度回落至 18 天,国庆假期前仍有补库空间,将给价格带来一定支撑。

随着美联储降息 50bp 落地,我国政策宽松预期增强,而9 月20 日早间宣布9 月 LPR 维持不变,市场情绪再度冷却。总体来看,在十一假期前,终端需求预计难有明显好转,铁矿供应维持宽松,但钢厂节前补库与螺纹钢部分地区的供需错配将带来一定的价格支撑,预计近期矿价将延续宽幅震荡运行趋势,后续需关注政策端是否有利好出现,以及新旧国标过渡完成后新国标钢材的缺货情况。

二、行业要闻

2024 年 9 月 18 日,哥伦比亚贸工旅游部在其官方公报发布2024 年9月16日第 272 号公告称,应哥伦比亚企业 ESPEJOS S.A.S.申请,对原产于中国的无框涂层镜(西班牙语:espejos sin enmarcar)启动反倾销调查。涉案产品的哥伦比亚税号为 7009.91.00.00。公告自发布之日起生效。

9 月 20 日上午,日本央行宣布,暂不加息,将政策利率维持在0.25%不变,符合市场预期。日本央行曾于 7 月底意外宣布加息,将政策利率上调至0.25%。日本央行行长植田和男表示,考虑到目前实际利率仍处于极低水平,如果日本经济和价格前景得以实现,将相应地继续提高政策利率。

财联社 9 月 20 日电,中共北京市委贯彻《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的实施意见。其中提到,完善租购并举的住房制度。加快建立符合首都特点的房地产发展新模式,加大保障性住房建设和供给,满足工薪群体刚性住房需求。健全支持城乡居民多样化改善性住房需求的政策机制,发挥住房公积金的住房保障作用。优化房地产政策,适时取消普通住宅和非普通住宅标准,优化商品住宅用地交易规则,改革房地产开发融资方式和商品房预售制度。

三、数据概览

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们