【导语】2024年年初开始,屠宰企业及进口商积极去库存,叠加国产鲜品猪肉价格不断冲高,冻品经销商看涨预期提升而积极采购,支撑1-8月冻品猪肉价格震荡走高。至年底屠宰企业及港口库存皆有限,预计冻品价格或整体偏强,与鲜品猪肉价差收窄。

1. 2024年1-8月国产及进口冻品猪肉行情趋强

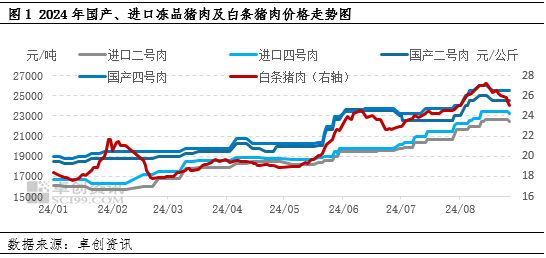

从图1看到,2024年1-8月国内猪肉价格皆呈现震荡上涨走势。据卓创资讯统计,截至2024年8月28日,进口二号肉成交均价22400元/吨,较年初上涨39.56%;四号肉成交均价23250元/吨,较年初上涨39.64%;国产冻品二号肉成交均价24500元/吨,较年初上涨32.43%;国产冻品四号肉成交均价25500元/吨,较年初上涨34.21%;白条猪肉成交均价25.06元/公斤,较年初上涨36.57%。

2024年农历春节过后在消费淡季及低价替代品共同影响下,猪肉需求持续偏弱。但受上游产能去化及2023年猪病影响,年内生猪存栏减少,业内看涨预期不断升温;二育行为更是进一步收缩生猪及猪肉供应,导致鲜品猪肉价格于8月冲至高点。业内看涨预期提升,下游经销商积极囤货,支撑冻品价格跟随鲜品持续走高。

2.入库减少且经销商积极采购,屠企及进口商库存不断下降

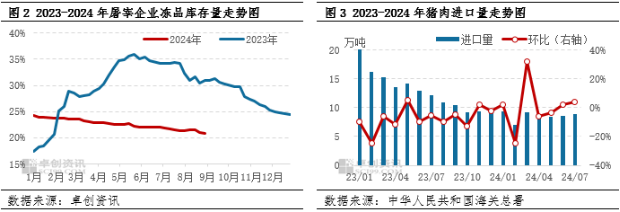

国产冻品方面,3月份国内生猪价格不断上移,且多数屠宰企业受制于资金压力入库偏谨慎,在以往大批量入库的时间内(2-6月)企业仍无主动入库意向。同时下游经销商看好后市而积极采购,当下屠宰企业整体库存量有限。从图2看到,2023年下半年以来屠宰企业冻品库容率不断下降,截至2024年8月第四周,样本屠宰企业平均库容率为20.85%,较年初下降3.38个百分点,较去年同期下降10.12个百分点。

进口冻品方面,从图3看到,2023年以来猪肉进口量不断下降。据卓创资讯统计,至2024年7月猪肉进口量由2023年1月的21.54万吨降至8.89万吨,累计降幅达58.73%;6-7月随着业内看涨预期提升,进口量缓慢恢复,但幅度十分有限,整体仍处于偏低水平。同时6-7月国产及进口冻品价差拉大,下游经销商、食品厂采购国产冻品比例增加,进口库存不断消耗,支撑价格于淡季持续上行。

3.供应有限而需求略增,至年底冻品行情仍或偏强

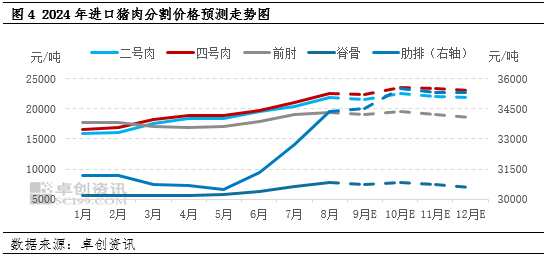

供应方面,因对后市信心不足且原料成本高企,屠宰企业暂无大批量入库意向,且多积极出库,国产冻品猪肉供应有限;而受欧盟反倾销调查事件影响,从欧盟进口猪肉持续减少,同时进口商多认为年度内高点出现在8-9月,四季度猪肉价格有下滑风险,因此多出货减仓,期货订单较少。总体看,预计至年底国产及进口冻品猪肉供应仍或处于偏低水平。

需求方面,9月之后随着天气转凉,且节日、节气、习俗等利好支撑,终端需求有一定好转。但经过前期下游经销商积极囤货,后期进口商继续拿货量或有减少。同时从上游种猪及生猪存栏推算,至年底猪源出栏较为集中,供应的增加或导致鲜品猪肉价格下降,一定程度上打击经销商拿货热情。总体看,预计至年底冻品猪肉需求或有提升,但幅度有限。

综合供需情况来看,卓创资讯预计2024年9-12月国产及进口冻猪肉价格保持高位震荡的走势,在鲜品行情回落的情况下价差或收窄,其中肋排、猪脚等受节日影响较大的产品价格或有继续上涨可能。

(卓创资讯 马丽媛)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们