观点概述

有色反弹正当时,现阶段看,市场对衰退担忧减轻,转而交易降息预期。需求面也进入旺季的边际好转预期。

供应紧缺程度决定了弹性的大小。内部分化来看,基本面偏紧强弱依次锌>锡>铜>铅>镍。

锌矿减产愈演愈烈,新投和复产产能也不及预期。所对应的是进口矿和国产TC都创出2010年新低。

矿的紧缺将逐步传导到锌锭,7月精炼锌产量大幅不及预期。8月下旬CZSPT季度会议与会14家企业发布了联合减产声明,声称将减少锌矿需求近百万金属量吨,点燃了多头情绪。假设8月及以后产量一直持平或略减于7月,则2024年四季度产量或处于2019年以来6年最低,仅次于2017和2018年。减量或将持续至明年。

预计在减产支撑下持续看反弹,第一目标位24000已实现。关注形态构筑,突破24000-24200可进一步冲击24800-25800。

风险提示

美国经济硬着陆导致波动加大;中国政策托底需求不及预期

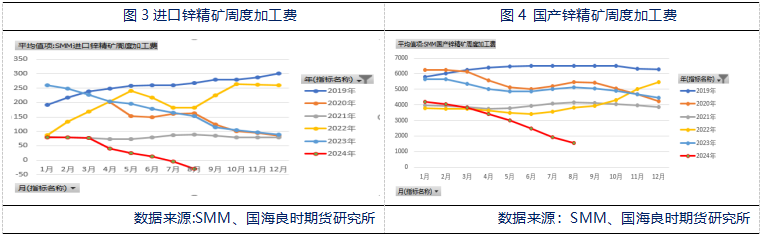

一、锌精矿TC持续下降限制产量增速

锌加工费延续了2023年的持续下滑态势。进口矿TC持续下行,从24年初的80美元/干吨下降到8月的-40美元/干吨。国产矿的加工费也从年初的4400元下跌到8月的1450元,都处于2010年以来的历史低位。从连云港港口周度库存来看8月底仅为5万吨处于10年来低位,库存量过低导致10月冬储将提前,总体下半年矿仍将处于紧缺状态。预计TC仍有下行空间。

在产能扩张高速的情况下,TC下行反应了矿相当紧缺的程度,从而限制了锌的实际产量增速。

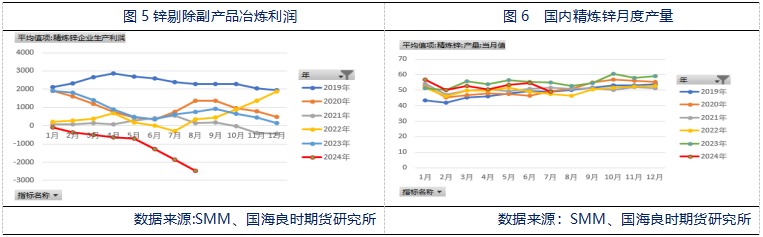

二、利润大幅下跌

对于国内冶炼商来讲,利润最重要的是TC/RC和硫酸副产品的价格。锌的冶炼多为小厂,因此参加长单协议的企业比例很少。另外,锌的实际回收率等于国家标准的97%,没有额外的收益;因此,随着加工费的持续下滑,截止到8月上旬,锌不包含副产品的冶炼利润亏损持续扩大至-2692元每吨,最新回到-2240元每吨。目前1吨锌锭能产生的硫酸副产品价值少的为300-500元,多的为1000元。金银和其他小金属的价值为每吨500-600元,按照最低成本覆盖亏损为800-1100元。当前已有部分企业出现亏损,使得减产预期一直持续。

如果长期处于亏损,由于亏损而减产的产量可能就越来越大。在7-9月的时间内冶炼厂压力会变大。据SMM调研了解到7月开始西矿、振兴、中色、金利、兴安等冶炼厂陆续检修,减产影响扩大。

顺便说一下,对应矿产商的利润上升至6000元/金属吨,提前完成全年任务之下部分矿产商可能选择停产,更加加剧锌精矿的供应紧张.

三、产量大幅不及预期,需持续跟踪减产落地情况

2024年7月SMM中国精炼锌产量为48.96万吨,环比下降5.627万吨或环比下降10.3%,同比下降11.15%,1~7月累计产量367.1万吨,累计同比下降2.81%,低于预期值1.74万吨。主要是四川暴雨导致部分地区生产受阻。以及部分企业由于利润亏损问题出现超预期减产。SMM预计2024年8月国内精炼锌产量环比微增0.07万吨至49.03万吨,同比下降6.88%,1-8月累计产量416.2万吨,累计同比下降3.31%。8月产量变化不大主要是相当一部分企业增产抵消了减产影响。但目前利润水平下产量仍有可能低于预期。减产影响是否持续扩大取决于亏损持续的时间。

8月下旬CZSPT季度会议与会14家企业发布了联合减产声明,声称将减少锌矿需求近百万金属量吨,点燃了多头情绪。假设8月及以后产量一直持平或略减于7月,则2024年四季度产量或处于2019年以来6年最低,仅次于2017和2018年。减量或将持续至明年。

因此,预计在减产支撑下持续看反弹,第一目标位24000已实现。关注形态构筑,突破24000-24200可进一步冲击24800-25800。

(国海良时 何燕艳)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们