观点概述

有色反弹正当时,现阶段看,短期美ISM制造业指数不及预期,衰退交易卷土重来,但即将步入降息周期,美元走弱仍有利于商品回升。需求面也进入旺季的边际好转预期。

供应紧缺程度决定了弹性的大小。内部分化来看,基本面偏紧强弱依次锌>锡>铜>铅>镍。

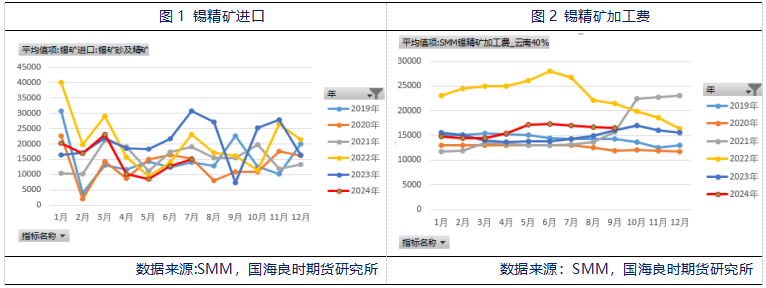

锡矿进口依存度大,目前进口数据为六年来低位。所对应的是国内锡矿加工费重新下滑。

矿的紧缺已逐步传导到精炼锡,云南地区开工率由于检修断崖式下跌,影响时间约45天。就加工费和产量的绝对数值看,紧缺程度略逊于锌,毕竟精炼锡冶炼仍有利润。

因此,宏观没有大风险且矿紧预期不变的前提下锡价看辗转反弹。目前第一目标位268000实现后价格回落,第一支撑位在250000-253000,第二支撑位在前低,关注形态构筑。逢支撑位做反弹为主。

风险提示

美国经济硬着陆导致波动加大;中国政策托底需求不及预期

一、锡矿供应紧张预期仍存

虽然缅甸锡矿在我国进口中占比下滑,但绝大值比例仍然较高,占到55%左右。进口矿在锡矿供应中占比47%。确实是会加剧锡矿的供应紧张的。基本面分析如下:

缅甸锡矿进口情况统计如下:2024年7月份国内锡矿进口量为1.50万吨,折合约6429金属吨,环比增长17.56%,同比下滑51.20%,较6月份增加1270金属吨。1-7月累计进口量为10.6万吨,累计同比下降26.23%。缅甸以外的刚果金锡矿进口增加1695吨,澳大利亚进口增加518.5万吨,7月比去年同期减少1.58万吨,其余地区的增长不足以弥补缺口。

矿的预期依然偏紧,最主要的还是禁矿开采事件悬而未决,主要的原因就是缅甸佤邦自去年8月份宣布禁止开采锡矿后,至今复产时间未定。市场普遍预期复产时间在11月以后。近期有通告允许选厂运输锡粉,使得短期进口有所增加,但缺口仍存。如下图所示,锡矿进口位于近5-6年低位,与2019年持平,显示进口矿的供应紧缺。

二、锡冶炼加工费重新下滑

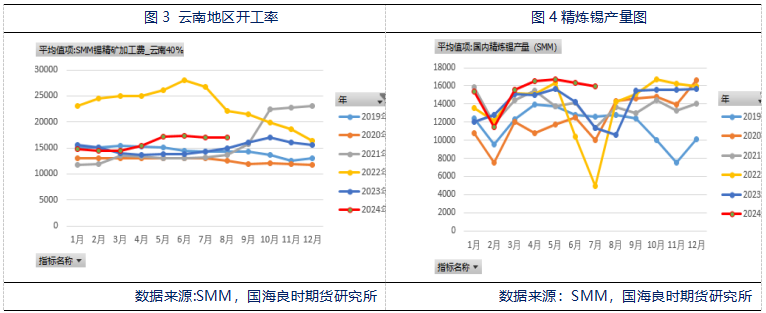

矿的供应紧张预期使得加工费再度下滑。目前40%云南锡精矿的加工费从5-7月的17000元/吨下调至16500元/吨,与去年3月末的13550元/吨还有一定的利润。那时价格已经接近部分加工企业的成本,导致部分企业意图减产。因此目前的冶炼利润没有减产动能,倘若减产主要原因是矿紧缺。目前加工费的历史分位位于近六年的中位数,数值上看紧张程度不及沪锌。

三、锡矿供应紧张已经传导到了精炼锡冶炼上

矿的供应紧缺传导到了锡的产量数据上。

数据显示,云南与江西两省的精炼锡冶炼企业在开工率方面展现大幅下滑的态势,整体开工率下调至在36.53%的水平。具体而言,云南区域的冶炼企业在本周的开工率下滑至22.26%。,较近几周的年内最高位68.24%下降45.98%,主要原因是部分企业进入检修,检修天数为45天;检修的主要原因除了季节性因素还有原料短缺问题,而江西地区冶炼企业开工率为60.84%,较上周下降0.56%。传导机制层面可能紧缺度略不及锌。

SMM数据显示7月份国内精炼锡产量达到15925吨,较上月减少2.21%,与去年同期相比增长39.75%。产量减少主要是由于佤邦矿供应减少后原料难以得到有效补充。预计2024年8月份全国锡锭产量将达到16245吨,环比增长2.01%,同比增长52.95%。由于矿的紧缺很可能最终产量数据不及预期。

因此,宏观没有大风险且矿紧预期不变的前提下锡价看辗转反弹。目前第一目标位268000实现后价格回落,第一支撑位在250000-253000,第二支撑位在前低,关注形态构筑。逢支撑位做反弹为主。

(国海良时期货 何燕艳)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们