【导语】9月沥青市场进入传统意义上的施工旺季,沥青刚性需求大概率将出现季节性改善,但沥青现货价格受到国际油价、沥青供应、市场情绪等多方面因素综合影响,预计9月全国沥青均价将延续区间震荡走势,难以突破今年的波动区间。

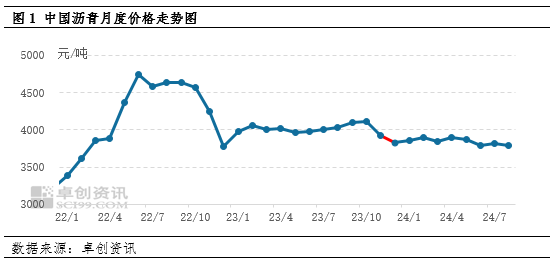

沥青均价呈现区间波动

2024年全国沥青均价延续区间震荡走势,1-8月份沥青月度均价波动范围在3800-3900元/吨,月度均价波动区间较2023年进一步收窄。供需、成本以及市场心态依旧是驱动沥青价格波动的主要因素,需求偏弱的大环境持续利空现货市场,但成本和供应阶段性提供利好支撑,带动今年沥青价格持续区间震荡。

进入9月份,沥青市场进入传统的施工旺季,刚性需求存在季节性改善预期,对沥青现货价格有一定支撑;但是,9月炼厂排产较8月实际产量或基本持平,加之部分地区社会库资源仍待消耗,且市场投机情绪偏谨慎导致炼厂远月合同销售情况并不理想,预计沥青现货价格难以向上突破波动区间。

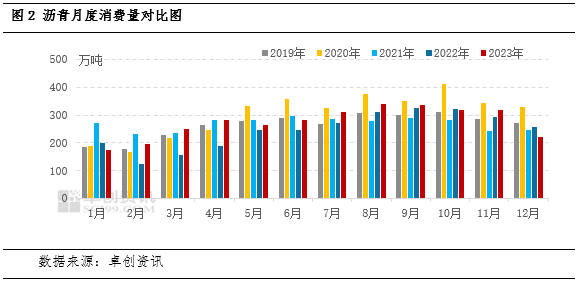

1、季节性施工旺季来临,需求存在改善预期

受《JTGF40-2004公路沥青路面施工技术规范》要求,沥青路面不得在气温低于10℃(高速公路和一级公路)或5℃(其他等级公路),以及雨天、路面潮湿的情况下施工。因此,气候条件对道路建设存在显著影响,沥青需求也存在明显的淡旺季。综合我国各地区降水与气温两个条件来看,沥青需求最旺盛的季节一般是在三季度的8-10月份,3-7月份其次,11月至来年的2月份是沥青需求最差的时间段。进入9月份,道路施工较为集中,加之西北、东北地区将进入赶工时间段,沥青刚性需求改善或是大概率事件,对沥青现货价格带来一定利好。

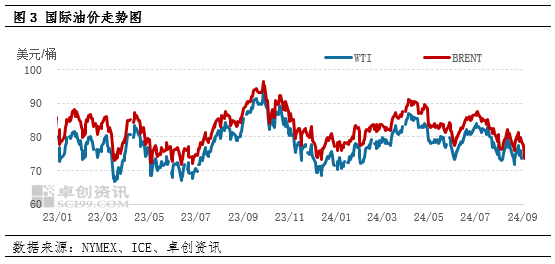

2、国际油价突破年内新低,成本支撑减弱

8月30日,投资者对10月开始的欧佩克+产量增加的预期进行了权衡,布伦特原油跌1.14报78.80美元/桶,跌幅1.43%;9月3日,对全球需求疲软担忧加剧,利比亚各方有将达成解决争端协议的迹象,布伦特原油跌3.77报73.75美元/桶,跌幅4.86%。原油价格连续下跌至今年以来低位,沥青成本端支撑明显减弱,对沥青现货价格带来较大利空。

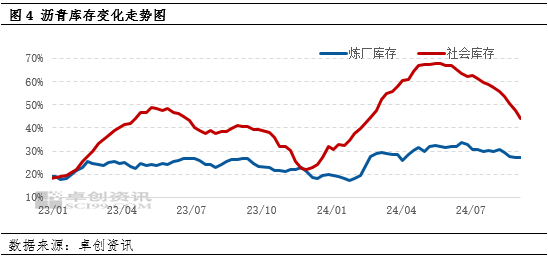

3、社会库存仍待消耗

沥青炼厂库存水平较去年同期基本持平,虽然社会库存从年中开始呈现下降趋势,但目前仍高出去年同期4个百分点,预计这部分社会库存将在需求旺季集中释放到市场,增加市场资源流通量。此外,9月华龙计划复产沥青,东明、新海也将加大沥青排产量,9月沥青计划产量或较8月实际产量基本持平,供应端利好暂无,沥青价格缺乏支撑。

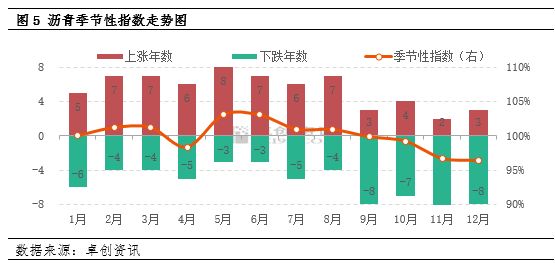

从沥青的季节性规律来看,9-12月份沥青现货价格下跌的概率明显大于上涨的概率,这将在很大程度上利空现货市场情绪。贸易商及下游将按需采购,炼厂远期合同成交量不佳,市场投机需求减少将利空现货市场价格。

尽管沥青需求存在季节性改善预期,但今年道路投资同比下滑的情况下,沥青刚性需求将难以达到去年同期水平。另外,沥青产量并未出现进一步的减少,叠加社会库资源仍待消耗,供应端或对现货价格暂未支撑,而国际油价下跌、市场情绪偏空,沥青现货价格大概率将延续震荡走势,全国沥青均价或在3780-3830元/吨之间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们