【导语】8月山东供需差环比扩大22.93%,华东供需差环比负值收窄12.75%,两地供需结构均环比转弱,山东转弱程度大于华东,价格贴水幅度环比扩大36.98%,但高价差缺乏持续性,两地货源流动有限。9月山东原料及供需基本面均强于华东,价格贴水幅度难继续走扩,两地仍缺乏套利机会。

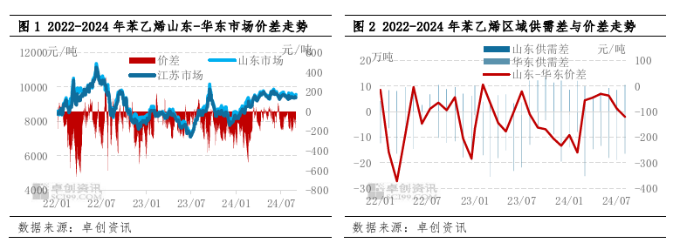

8月份苯乙烯山东市场与江苏套利空间阶段性开启,但两地货源流动有限。截至8月30日,苯乙烯山东市场均价在9396元/吨,江苏市场均价在9516元/吨,山东-江苏月均价差在-120元/吨,环比7月扩大36.98%,月内高值在8月28日,山东贴水江苏30元/吨;月内低值在8月13日,价差在-205元/吨,两地存套利窗口。8月山东与江苏市场价格走势基本保持一致,月上旬山东装置突发短停和月下旬原料纯苯山东与华东市场价格倒挂,阶段性支撑山东苯乙烯价格跌幅小于江苏,两地套利窗口开启缺乏持续性,货源流动受限。

8月山东与华东高价差缺乏持续性,货源流动受限

首先从供应端对比来看,8月山东苯乙烯产量在22.88万吨,环比增加20.17%,同比减少6.5%。而华东地区苯乙烯产量在57.3万吨,环比增加5.1%,同比增加3.02%。月内山东在产装置开工基本稳定,仅利华益装置受雷雨天气影响存在短停,烟台万华装置受上游装置检修影响,原料供应不足而小幅降负荷运行。华东区域内装置有开有停,开工负荷有升有降,其中增量主要来自新阳科技一套30万吨/年装置重启、宁波科元一套15万吨/年装置阶段性开车、镇海利安德及连云港石化装置提负荷运行,减量来自浙石化一套60万吨/年PO/SM装置降负,上海赛科、安庆石化降负荷运行,产量增幅不及山东。

其次从需求端对比来看,8月山东苯乙烯七大下游消费量约在10.48万吨,环比增加9.52%,同比减少4.05%。而华东地区苯乙烯七大下游消费量在61.98万吨,环比减少0.18%,同比增加8.89%。其中山东消费增量主要集中在PS、ABS行业,利华益ABS装置提负荷运行,青岛海湾PS装置重启贡献需求增量。华东消费减量主要来自PS和UPR行业,特别是透苯持续亏损,多套装置降负荷运行。

8月山东供需差环比7月扩大22.93%,华东供需差环比负值收窄12.75%,山东供需结构转弱程度大于华东,是两地价差走扩的主要原因。月内山东加氢苯工厂因行业持续亏损,装置开工负荷降至近五年来最低水平,截至8月29日山东加氢苯开工负荷降至24.59%,较7月25日的76.06%下降51.47个百分点,使得山东纯苯供应趋紧,山东纯苯价格开始升水华东,截至月末山东纯苯收盘月均价在8539元/吨,华东纯苯月均价在8510元/吨。原料纯苯强于华东,阶段性支撑山东苯乙烯在价格下跌阶段的跌幅小于华东。山东与华东虽存套利空间,但高价差缺乏持续性,两地货源流动有限。

9月两地价差难走扩,仍缺乏套利机会

供应端对来看,山东区域弘润石化12万吨/年装置因利润问题停车,海湾化学也降负荷运行,预计9月山东苯乙烯产量环比8月减少5%左右。华东区域在产装置相对稳定,宁波科元一套装置维持阶段性开停,华泰盛富装置提前降负以备按计划停车检修,预计华东地区产量环比减少1.6%,降幅不及山东。

需求端对比来看,进入9月,终端需求旺季暂未如期启动,结合8月份苯乙烯上下游产业链利润数据来看,苯乙烯及下游产业链利润以改善为主,需求端有增量预期。七大下游中ABS、UPR、SBL、SBR行业利润改善明显,这三个行业在9月份带来需求增量的概率较大。截至8月末,这四个行业在山东对苯乙烯的消费占比在41%,在华东的消费占比在38.5%附近。EPS、PS、SBS行业利润收窄,对苯乙烯的需求量有下降的预期,这三个行业在山东和华东对苯乙烯的消费占比分别在59%和61%。另外,聚醚行业也进入传统消费旺季,山东聚醚行业需求也有增量。综合来看,9月山东下游需求增幅或大于华东。

结合山东、华东地区供需变化预期来看,9月山东、华东供需基本面均预期环比走强,山东转强程度或大于华东。另外,山东地区加氢苯装置开工负荷在亏损压力下预计难有提升,山东地区纯苯供应仍偏紧,继续支撑山东纯苯价格高于华东,原料端支撑也强于华东。因此山东与华东苯乙烯价差难负值走扩,若山东工厂因利润问题降负运行或挺价销售,山东价格有升水华东的可能。然而目前华东港口库存处低位水平,难有余量流入至山东地区,两地间货源流动仍有限。

(卓创资讯 齐杰)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们