南华期货

摘 要

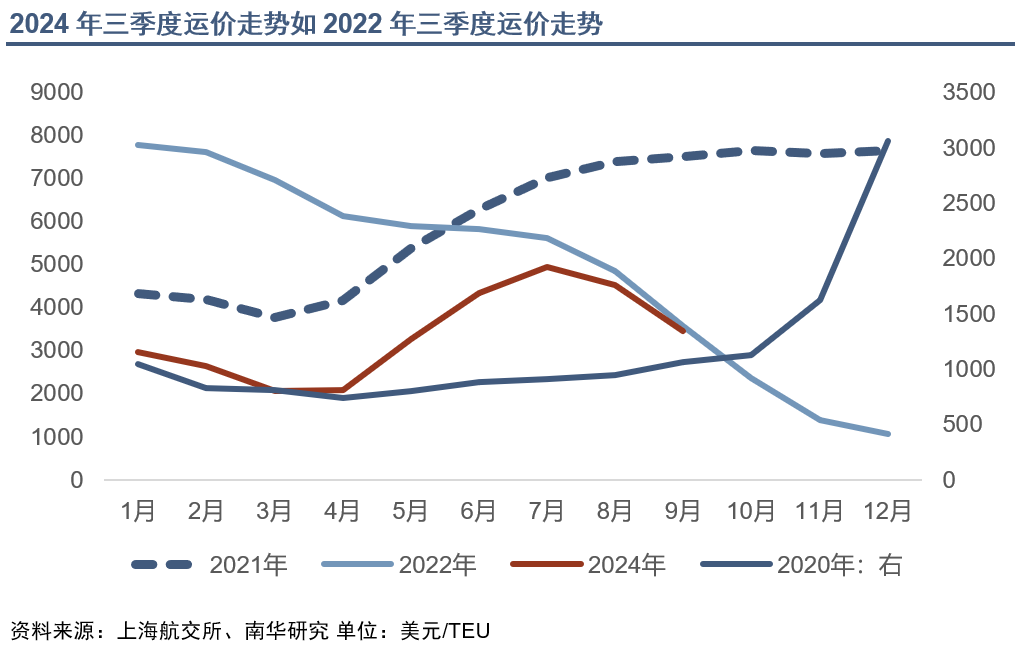

9月13日,上海航交所发布的SCFI欧线即期运费报于2841美元/TEU;9月16日,其发布的SCFIS欧线结算运价指数报于3813.92点,环比下跌752.35点,两者均创下7月29日以来单周最大跌幅。与此同时,集运指数(欧线)期货于中秋节前开启一波反弹,令已经腰斩的合约价格回血了5%,截至9月13日收盘,各合约跌幅回到50%以内。面对如此大的跌幅,期现货价格是止跌企稳还是下跌趋势中的短暂休整呢?

我们认为,近远期合约运价波动承载着不同的运行逻辑。短期看(一般月份),在绕航延续,货量低迷背景下,船司停航率、运力投放将成为影响近月合约的关键因素;中长期看(一般月份),不复航将成为远月合约唯一的“救命稻草”,否则,运价再下一城,同时低位波动将成为常态。而临近交割月(日),基差又将成为近远期合约价格波动的焦点。

风险点:地缘局势发展超预期、罢工、天气因素

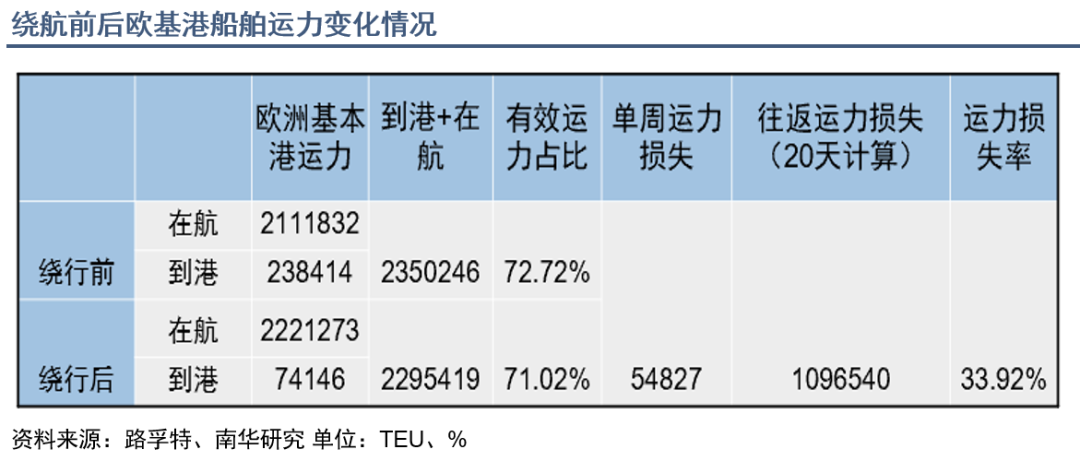

2023年12月17日绕航前,欧洲基本港总运力在235万TEU左右,占船司欧线运力72.72%;2024年年初绕航后,欧洲基本港总运力在229万TEU左右,占船司欧线运力71.02%。期初,按新增20天(跑一趟欧线40天增加至60天)往返时间计算,运力损失109万TEU左右,运力损失率33.29%。

过剩是事实,但运力不足也是现实,出现这种情况的原因是绕航

2023年12月17日绕航前,欧洲基本港总运力在235万TEU左右,占船司欧线运力72.72%;2024年年初绕航后,欧洲基本港总运力在229万TEU左右,占船司欧线运力71.02%。期初,按新增20天(跑一趟欧线40天增加至60天,)往返时间计算,运力损失109万TEU左右,运力损失率33.29%。

2024年8月份,绕行好望角船舶数量在613艘,较绕航前(2023年11月)增加420艘,合计537.5万TEU,占全球运力537.5/3000=17%。持续维持高位。

2024.2~2024.7:8家船公司欧线投放平均57万TEU/月(15~17艘船),较绕航前增加7万~8万TEU/月,如果以15000TEU/条船测算,需要增加5~6艘船/月。按17000TEU/条船测算,需要增加4~5艘船/月。6个月总计需要新增40万~50万TEU。

据克拉克森数据显示,截至2024年8月,集运运力交付了210万TEU左右,占运力比重7.1%左右。其中17000+TEU船舶运力交付了9艘,合计运力21.5万TEU,占交付运力的10%左右。而这部分船舶运力已经投放于欧线。不足部分通过调配其他运力船舶。

截至目前,静态去算,投放于欧线的船舶运力在235+57*6+21.5=598.5万TEU。按照当前537.5万TEU绕航运力去看,已经能覆盖绕航船舶运力。

国庆“黄金周”即将来临,运力投放现“绕航综合征”

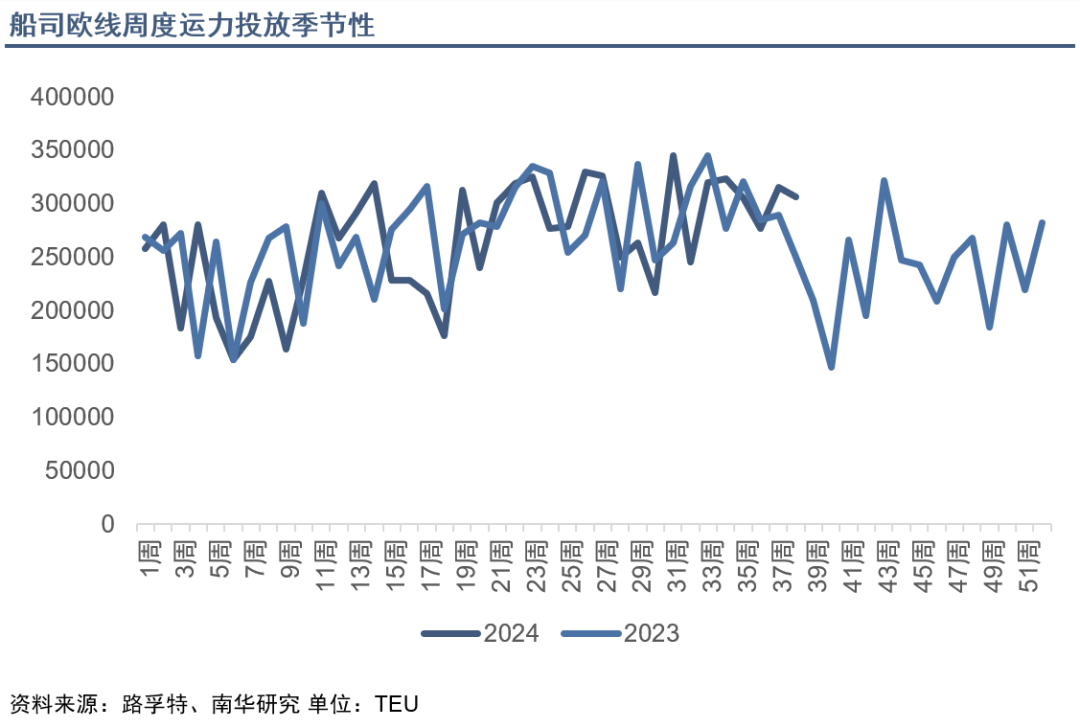

近期,船司运力投放明显增加。据数据统计显示,9月底中国出发至全球主要区域运力较8月底增加约18.9万TEU左右,其中欧美航线运力增加9.1万TEU左右。由于三季度是传统的需求旺季,也即意味着需求增加的同时,船司运力投放量也会随之增加。因此,“黄金周”来临之际,运力投放增加是季节性规律。

2024年“黄金周”运力投放呈现“同比/环比回升”的特点。比如7月份欧线运力投放116.8万TEU,8月份欧线运力投放112.7万TEU,9月份欧线运力投放158.9万TEU,7~9月份运力投放环比变化-22.07%、-3.56%、41.06%。回顾2023年同期,7~9月份运力投放环比变化-16.21%、-6.19%、38.94%。

但这或许只是绕航后运力吸收下的正常波动,纯属绕航综合征。从欧线运力投放比例去看,2024年三季度运力占比同比下降0.28%。一定程度上表明,在维持季节性停航率、全球集运运力投放增加的背景下,欧线运力投放并不突出的背后是货量低迷。

剔除价格影响,中欧出口货量呈现“同比/环比下降”

从最新公布的中国进出口贸易数据看,8月份欧盟对中国出口同比拉动2%,拉动作用较为明显。同时,1-8月累计同比拉动0.11%。该数据表明,三季度,中国对欧盟出口货值相对较高,对欧出口总额仍在季节性波动范围内。

剔除价格影响,我们测算了中欧出口货量。

据数据统计,2024年7~8月,中国出口至欧洲总箱量呈现“同比/环比共同下跌”的情况。具体看,同比分别减少0.15%、0.3%,环比分别减少0.37%、0.29%。

从中欧贸易商品类别看,传统的低附加值产品出口需求低迷。7月份,22个品类中有8个品类出口额环比下降,3个品类同比下降,1个品类同比/环比下降。从出口品类权重看出口贡献度,机电、音像设备及其零件、附件;车辆、航空器、船舶及运输设备;杂项制品;纺织原料及纺织制品;贱金属及其制品出口金额总额占中欧贸易出口总额比重超70%,其中占比变化较大的两大品类,机电、音像设备及其零件、附件出口总额占比从2022年70%下降至2023年50%,再到2024年7月份42.61%。相反地,车辆、航空器、船舶及运输设备出口总额占比从2022年9%下降至2023年7%,再到2024年7月份8.5%。因此,在出口商品贸易流向出现结构性转移的背景下,中欧贸易出口回升将寄希望于“新三样”以及汽车出口。

同时,欧元区PMI持续低迷也反映欧洲需求变化。2024年8月份欧洲制造业PMI为48%,较7月份微幅上升0.1个百分点,并连续3个月运行在48%左右。

在此背景下,上海港到欧洲基本港的运费也持续下跌,其中40箱型运费跌幅更大。

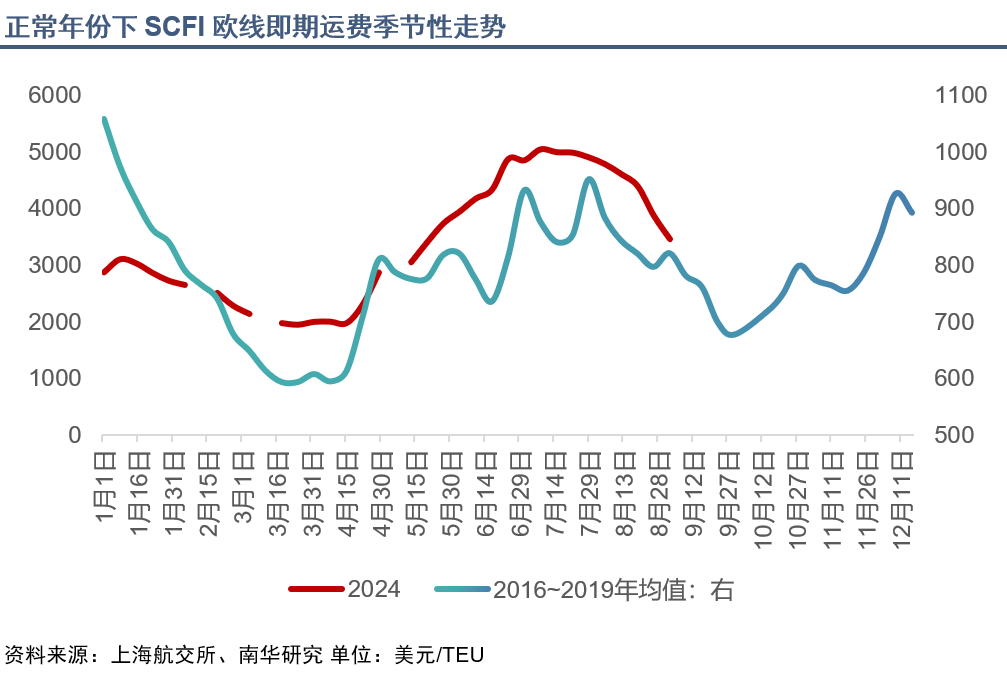

货量低迷下,运价在绕航利多衰退中表现疲软

绕航对运价的边际利多效应逐渐衰退,但其还是运价是否回归到“原点”的最后一道防线。

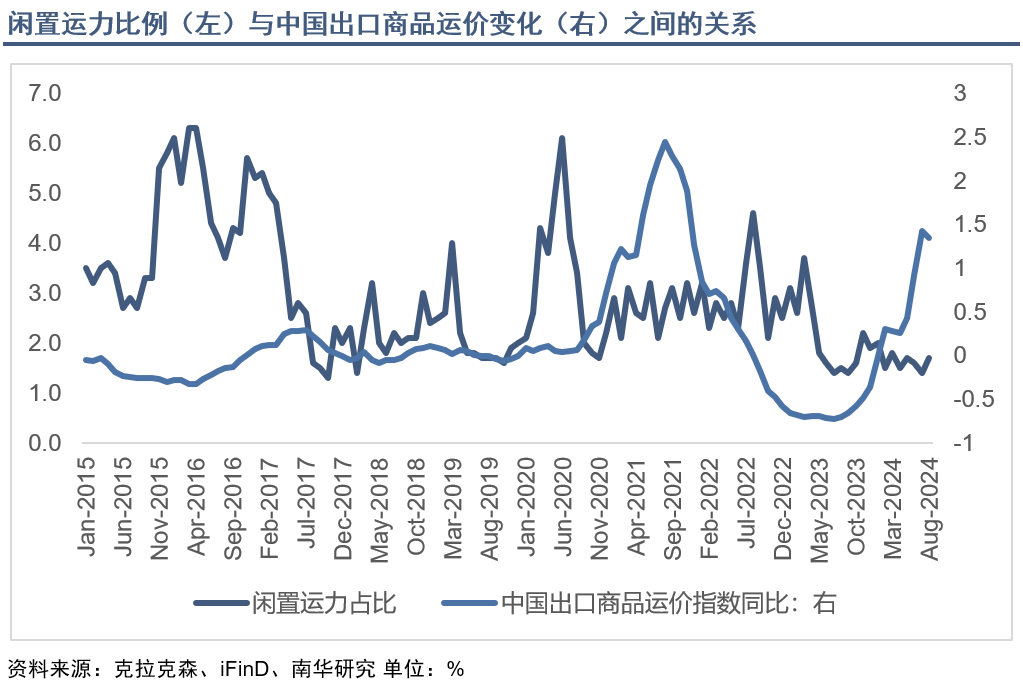

我们观察到2024年以来闲置运力比例持续处于1.5%低位波动(2017年以来中位数2.6%),该水平是自2017年以来持续时间最长的。

对于闲置运力的理解可以参考失业率。当失业率长期处于低位运行,不一定表示当前就业状况非常好,也有可能是有意愿参加工作的劳动人口在减少,所以就无所谓“失业”。同理,闲置运力占比高低一定程度上表示船司在平衡运价方面做的最极端的措施。当需求好时:旧船不马上淘汰;当需求差时:新船延迟下水等等措施,因此其也是反映供需矛盾的一个指标。

我们把出口商品数量代表需求、集运船舶运力代表供给,分别与闲置运力进行比较。分析发现,需求与闲置运力成反比,运力与闲置运力成正比。当闲置运力处于低位波动时,运价较强,反之,运价较弱。

2024年以来商品出口数量同比较2023年年底重心下移,2024年7月后更明显,同时集运运力也出现高点回落。说明,集运市场需求在7月份走弱,供应也走弱。目前闲置运力处于微微小幅回升,比如8月份时1.7%,9月到了2%,如果后面进一步回升,那么就要考虑过剩运力逐渐释放成为压力了。

总结与展望

短期供应缺乏弹性,船司调整运力投放对运价支撑效果不佳;巴以谈判利多边际逐渐压缩,长期供应弹性较大,运力过剩成为“现实”。因此这波行情主导因素:需求疲软。

具体去看,近远期合约考虑的角度不同。

2410合约将进入交割月行情,因此基差回归是主基调。我们认为有两种情况:

一是现货价格下跌,期货下跌概率大,且现货价格跌幅大于期货价格跌幅,基差回归;

二是现货价格跌幅收窄,期货价格反弹,基差回归;

远期合约面临的不确定性因素较多,波动也大。比如涨跌方向确定时,远期合约上涨或下跌弹性较大。

投资咨询业务资格:证监许可【2011】1290号

作者:南华研究院航运分析师傅小燕

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们