期货日报

自二季度以来,花生主力合约震荡下跌。目前正值新季花生上市,季节性供应增量施压价格,产区天气对花生上市进度影响有限,油厂低利润、高库存的状态下,采购相对谨慎。总体来看,花生供应宽松格局未变,继续维持震荡偏弱看待。

2024年花生种植面积明显提升。根据中国花生网数据,2024年全国花生种植面积同比增加10.36%至6230万亩,接近2021年水平。其中,河南花生种植面积同比增加13%,山东花生种植面积同比增加3%,辽宁花生种植面积同比增加5%,吉林花生种植面积同比增加20%。7月、8月河南南部、山东、辽宁局部降水偏多,或对花生单产和品质产生不利影响,根据调研情况,春花生单产下降明显,麦茬花生与春花生存在断档可能,单产预计减少10%,总产量预计与2023年产量持平。随着天气逐步好转,产区供应量有所增加。8月新米上市后,价格呈现“高开低走”趋势,目前新米和陈米以及进口米价格均在中位数以下运行,价格表现进一步证实产量增加预期。

进出口方面,花生月度进口量、出口量同比均增加,环比均减少,进口单价和出口单价同比和环比均回落。2024年7月花生进口总量为60426.69吨,较上年同期的23334.37吨增加37092.32吨,同比增加158.96%,较上月同期的73761.83吨减少 13335.14吨;花生出口总量为6971.31吨,较上年同期的4716.14吨增加2255.17吨,同比增加47.82%,较上月同期的8482.32吨减少 1511.01吨。

进口单价方面,2024年7月花生进口单价959.55美元/吨,环比回落0.8%,同比回落16.29%;出口单价1843.56美元/吨,环比回落2.24%,同比回落14.04%。由于我国花生自给率较高,进出口对价格波动影响有限。

需求方面,四季度是油脂需求旺季,市场需求或有阶段性增量,两广市场走货量增多。个别工厂开始少量收购新花生,开封、青岛益海到货 100~500吨,开封益海开始收购国内新季花生,青岛工厂以进口米为主。9月8日开封益海嘉里油料合同价 7900元/吨,质量标准:水分8.5,含油42.0,酸价1.5,杂质1.0,霉变1.0,5.5筛下25.0。金胜工厂收购价格下调100元/吨,降至8200元/吨,收购指标较为严格。目前油厂和贸易商库存较高,负榨利的情况进一步加重。

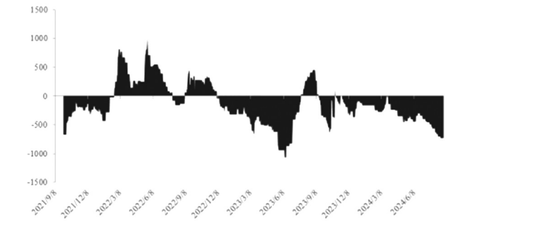

图为样本企业理论压榨利润(单位:元/吨)

图为样本企业理论压榨利润(单位:元/吨)

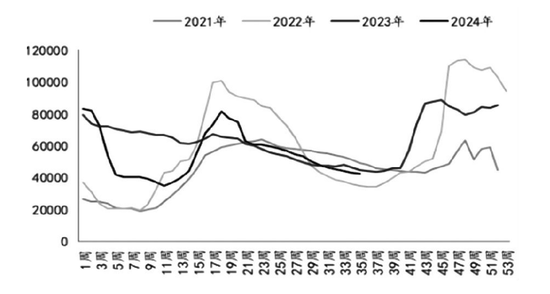

图为样本企业花生库存统计(单位:吨)

图为样本企业花生库存统计(单位:吨)

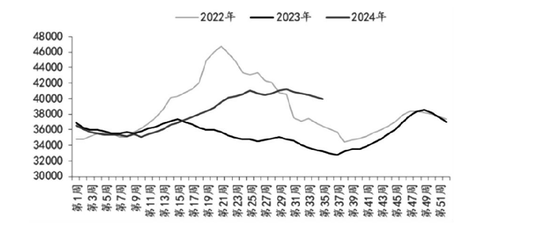

目前花生油价格处于持续回落状态,9月13日,国内一级普通花生油主产区均价在 14300 元/吨,比年初下降8.33%;样本企业花生油加工利润为-754元/吨,比去年同期回落781元/吨;9月13日国内花生油样本企业厂家花生库存统计42626吨,处于历史同期中等偏低水平。花生油周度库存统计38960吨,环比有所回落,但仍处于历史同期偏高水平。低榨利、高库存的情况下,油厂多保持低开机率运行,收购态度谨慎。榨利情况扭转之前,需求端对价格提振的可能性不大。目前花生现货价格处于回落状态:9月12日,全国通货米均价为 8980 元/吨,较上周下调 60 元/吨。本周开封大花生产区蒜茬花生陆续上市,南阳部分产区少量上市麦茬花生,预计10天左右麦茬花生陆续上市。产区悲观情绪或将延续。

相关油脂及副产品方面,近期,MPOB报告利空,大豆进口量创出新高,压榨产能和库存依旧处于高位,豆油供需宽松持续,油脂有回调风险。同时豆粕库存高于历史同期水平,国内油脂蛋白粕板块基本面偏弱,花生粕价格短期难有起色。四季度棕油进入减产季且库存将逐渐下滑,印尼生柴掺混政策持续发酵,2024/2025年度美豆及加菜籽收割压力释放完毕而南美大豆的播种生长存在不确定性,欧菜籽减产以及生柴需求利多显现,令国外油籽油料供需格局转向紧张。同时,国内进入油脂消费旺季,需求转好有助于实现去库。因此,在基本面改善后,国内油脂价格有望重新走强。

图为样本企业花生油周度库存统计(单位:吨)

图为样本企业花生油周度库存统计(单位:吨)

9月3日,中国商务部新闻发言人称,加拿大对华出口菜籽数量大幅增加并涉嫌倾销。相关油脂的价格利多因素有助于花生油价格中枢抬升。

综上,在新米上市之际,市场供应压力增大,在高库存、低利润的现状下,油企对下游节日需求提振反馈不强,补库意愿较低。短期来看,随着天气题材热度下降,花生2410合约换月到2411合约后,盘面价格明显承压,价格跌势或将持续。9 月中下旬主产区麦茬花生即将上市,供应压力将持续增大,近月合约依旧以偏空思路看待。若后期出现利多因素提振油脂价格,或对花生价格形成支撑。(作者单位:长江期货)

本文内容仅供参考,据此入市风险自担

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们