来源:南华期货

美联储将联邦基金利率下调50个基点至4.75%~5.00%,降息幅度超出市场预期。这是美联储四年来首次降息。政策声明显示,通胀虽已向2%目标取得进一步进展,但仍处于“略高”水平,就业和通胀目标面临的风险处于平衡状态。此外,点阵图显示,美联储预计今年还会降息50基点。从历史的角度来看,美联储鲜有以50个基点开启降息周期。

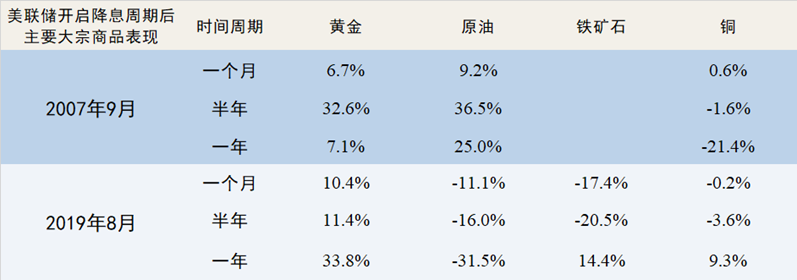

回顾过去20年,美联储总共进行了三次加息和两次降息,而今天美联储进行了第三次降息。但其实我们可以看到在过去20年里,每一轮美联储启动的降息周期,往往都伴随着一轮较强的衰退周期,本次降息从前期的25个BP跃升到50个BP,其实也在某种程度上加剧了投资者对未来经济走势恶化的担忧。因此从昨日夜间开始,大宗商品表现并没有大幅上涨反倒多空分歧进一步加剧。参考过往,一般在降息周期开始的初始阶段(或者我们将当下的降息定义为“预防式降息”),大宗商品往往会有一轮上涨,但是后期如果发现所谓的“预防式降息”依然难以抵挡经济下行的态势,美联储就会开启一轮所谓的“危机式降息”,这样的降息周期更短,幅度更大,在这个过程中往往大宗商品就会陷入一波较大幅度的下跌调整。当下市场主流观点依然还很谨慎地对“衰退”或者“硬着陆”去做定价,因此我们认为降息对大宗商品的影响短线看总体偏利多为主,但我们需要认识到当下的降息并不是构成所谓对美国经济的“救命稻草”,每轮降息周期下美国经济要实现软着陆的难度依然较大,我们依然不能对“软着陆”做太过乐观的市场判断,除了黄金这样的资产具有相对明确的配置价值外,其余资产依然需要谨慎对待。

具体到商品板块的影响,我们归纳如下:

能化板块

美联储进入降息通道,商品是船,货币是水,水涨船高,美联储降息整体利多化工价格,其对化工品价格传导逻辑有以下三点。一是,美联储降息意味着美元供应增加,部分国际化工品价格以美元计价,美元供应的增加有利于价格上涨;二是,美联储降息压制美元价格,美元相对于其它货币更加便宜,美元指数和大宗商品价格负相关,有利于推动价格上涨;三是,美联储降息,有利于刺激经济回暖,大宗需求和经济增长正相关,美联储降息有利于推动价格上涨。从产业链上看,降息对能化链条自上往下影响逐步降低,首先对原油可能影响是最大的,原油作为大宗商品之王本身对美联储货币政策就相对比较敏感,相对反应可能会大一些。从产业链自上往下、自外往内可能敏感度逐步下降,对国内PVC 、玻璃纯碱等品种或影响不大。总体根据早盘反馈看,本轮虽然略超预期下降了50BP,但是整体对能化市场信心扭转帮助并不大,部分品种甚至还在继续下跌,即使是油品端也无甚表现,整体能化还持续沦陷于自身的弱需求与投产过剩周期之中挣扎。

有色金属板块

有色金属板块对于此次美联储降息的反应并不剧烈,主要是因为此前投资者对于此次降息已经有了比较充分的预期,板块估值在降息前的数个交易日内已有上涨,使得降息落地后,有色金属估值出现了利多出尽的情况。美联储主席鲍威尔在利率决议后的讲话有望对有色金属板块未来走势起到指引。他表示美联储并不着急,不应认为持续降息50个基点是新的节奏,就业疲软或是产业链对于经济增速放缓的表象之一。因此,虽然美联储降息拉低美元指数,推升有色金属价格,但是考虑到诸多隐忧的存在,我们认为未来有色金属价格或难有大幅向上的趋势,或将继续以震荡偏强为主。基本面需求若能够兑现此前投资者对于金九银十以及第四季度经济增长的预期,在供给并不充裕及库存水平出现回落的情况下,有色金属整体有望呈现小幅供不应求的态势,对于价格有一定向上的动力。

黑色金属板块

对黑色板块而言,本次降息整体影响有限。市场已经提前计价,更有点利好出尽的味道,市场交易会回到基本面上。美联储超预期降息可能给国内货币政策打开了空间,美联储降息50bp对应国内降息10bp左右。但目前国内货币政策对经济的影响力在边际减弱,且降息空间在收窄。企业和居民部门面对更低的利率,更多的是选择去杠杆而非增加信用。并且降息空间受到商业银行净息差的制约。内生动力不足的情况下,市场更多期待财政政策的发力。预计黑色市场交易回归到基本面交易上来。短期钢材仍在去库,基本面好转,但高原料库存仍在挤出高估值溢价的过程之中,且产业拿货信心不足,价格缺乏向上的弹性。螺纹的库存快速去化,目前总库存已经到了500万吨以下了,螺纹总库存已经近10年最低,已经出现部分地区现货缺规格的情况。但铁矿石持续累库,非主流矿发运并未显著减少,铁矿石价格继续向下探底。预计黑色价格之中,钢材价格将继续强于原料价格。而原料价格的企稳,可能要看到高成本矿山的边际减产,这仍需要时间。价格企稳后也很难看到向上的大的弹性,原因还是在于需求端缺乏新的增长点,产业链处于中长期的产能过剩的格局不变,以及国内宏观缺乏强的驱动力。

农产品板块

美联储降息对农产品的影响是复杂的,历史上,美联储降息后,大宗商品更倾向于走弱,但是对于不同商品的差异非常大。美联储降息在短期内有利于刺激农产品价格的上行,特别是我国的进口农产品,但是同时美联储降息可能会强化市场对于美国经济衰退的担忧,因此还需要结合供求结构的问题去考量。在一些价格偏低且存在一定供应减量驱动的农产品可能引来一轮反弹行情,这在白糖、油脂油料中体现较为明显,目前正值秋收时节,北半球供应扰动的影响也将落下帷幕,需求疲软背景下,对于供应扰动偏少的农产品,价格提涨的空间仍然有限。

投资咨询业务资格:证监许可【2011】1290号

作者:南华研究院顾双飞Z0013611、戴一帆Z0015428、周甫翰Z0020173、肖宇非Z0018441、边舒扬Z0012647

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们