(来源:市场投研资讯)

基本金属:社会库存持续去库,铜铝价格明显上涨。1)铜:本周铜价重心延续上抬,沪铜收盘于75520元/吨。宏观方面,美国 8 月零售销售数据环比增长 0.1%,表明美国经济依然稳固。美联储宣布降息至 4.75%至 5.00%,为四年多来首次降息,部分交易者担忧后续美国市场经济衰退,因此铜价上涨表现有所放缓。需求端,下游存一定的观望心理,刚需采购为主,节前备货力度不大,大多维持常规成交水平。库存端:国内市场电解铜现货库存19.39万吨,国内库存去库顺利,海外 LME 初见去库端倪。2)铝:本周铝价有所上涨,收盘于19845元/吨。宏观方面,欧洲央行公布利率决议,将关键存款利率下调 25 个基点,主要再融资和边际贷款利率下调 60 个基点,符合预期。美联储 9 月降息 50 基点,超出前期市场预计。供给端,本周中国电解铝行业开工较上周持稳。需求端,本周铝棒铝板企业有所复产,主要集中在广西以及河南地区,对电解铝理论需求增加。库存端,本周 LME 铝库存继续减少,目前 LME 铝库存 81.35 万吨,较上周 82.79 万吨减少 1.44万吨。中国方面,本周铝锭社会库存减少,目前库存 75.17 万吨,较上周 76.04 万吨减少 0.87 万吨。建议关注:中国宏桥、中国铝业、洛阳钼业、紫金矿业、金诚信、五矿资源。

贵金属:美联储降息落地,金银价格上涨。截至 9 月 19 日,国内 99.95%黄金市场均价为 581.39 元/克,较上周上涨 1.63%,上海现货 1#白银市场均价为 7333 元/千克,较上周上涨 4.39%。美联储降息力度抢跑市场预期,大幅降息背景利好金银价格。但美联储主席鲍威尔暗示政策制定者未来并不急于大幅降息,50 基点并不是最新的降息节奏。至此金银价格先扬后抑,但并未深跌。短期内贵金属或将面对一段调整,持续关注经济数据表现以及带来的年内继续降息 50 基点预期变化。建议关注:招金矿业、紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、中国黄金国际。

小金属:锡市情绪依旧谨慎,伦锡震荡偏强。本周(2024.9.13-2024.9.19)伦锡震荡偏强。截至 9 月 18 日收盘,伦锡收盘 31555 美元/吨,较上周同期相比上涨 605 美元/吨,涨幅 1.95%。美联储降息靴子落地,将联邦基金利率目标区间下调50 个基点,这也是 4 年来,美联储首次降息。即使市场流通性增加,同时表明经济下行压力依然较大,情绪面依旧谨慎,锡价上行动能有限。本周国内锡精矿与锡锭价格上涨矿端的预期依然偏紧,但就当前冶炼利润来看,炼厂没有大面积减产动能。节后现货市场来看,贸易商积极入市报价,但锡价高位,下游企业入市接货意愿不强,多持观望情绪。预计下周锡价仍维持高位震荡。建议关注:锡业股份(维权),兴业银锡,华锡有色。

稀土永磁:市场信心恢复,稀土价格稳中偏强。本周氧化镨钕上涨2%至43.1万元/吨;中重稀土价格亦上涨,氧化镝收于178万元/吨,氧化铽收于586万元/吨。8月底以来,供给端利好逐步兑现,从发布第二批指标,再到北方稀土9月挂牌价环比上调等,都向上支撑价格,也进一步提振了行业信心。当前需求也处于逐步改善阶段,9 月份恰逢双节,下游备货需求偏强,且终端订单有所增加,市场预期向好。综合来看,供应端利好逐步兑现,静待10月的《稀土管理条例》施行,需求边际修复,稀土基本面向好转变不改。建议关注:北方稀土,中国稀土,正海磁材。

风险提示:需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

1. 基本金属&贵金属:社会库存持续去库,铜铝价格明显上涨

1.1. 铜:铜价重心延续上移 现货同步升水上抬

综述:本周铜价重心延续上移,现货升水同步上抬,虽价格走高,但下游部分加工企业担忧后市价格再度上涨,部分时间存在一定追涨接货动作,整体市场消费未见明显下滑,同时因国内社会库存表现大幅度去库,部分持货商存看涨后市升水情绪,周内挺价惜售情绪显现;后续来看,下周需注意高铜价背景下,下游节前备货情绪或将受抑,但市场到货量也将难有明显增量,因此去库趋势下,现货升水预计易涨难跌。本周(9.19~9.19)国内市场电解铜现货库存19.39万吨,较9日降4.22万吨,较12日降2.54万吨;本周上海市场库存大幅下降,主因上海市场一方面由于部分冶炼厂减产、检修等因素,国产到货入库量仍较为偏少;另一方面,受制于台风等影响,进口船期有所晚期,进口铜到货也难有明显增量,同时下游消费未有明显下滑,因此库存表现明显降幅。广东市场库存亦下降,节前下游有所备货,下游消费好转,但周内仓库到货表现增加,库存因此下降幅度相对较少。本周上海、广东两地保税区电解铜现货库存累计5.48万吨,较9日降0.42万吨,较12日降0.35万吨;保税区库存继续表现去库,进口窗口维持打开,近期虽有到船货源抵港,但部分仓库仍有出库清关进口国内,库存因此表现下降。

后市预测:据百川盈孚预计下周 LME 铜价区间在 9000-9500 美元/吨之间,沪铜区间 72000-76000 元/吨。美联储首次降息 50 个基点,基本符合市场预期,本应利好铜价,但鲍威尔讲话后美市场受宏观不确定性影响,短期内铜价可能触及压力区间并出现冲高回落的走势。基本面“金九银十”旺季期间,国内铜社会库存持续去库,需求端释放一定积极信号,下游加工企业开工率向好。短期内铜价或将呈现宽幅震荡局面。

1.2. 铝:社会库存持续去库,铝价上涨

综述:本周(2024.9.13-2024.9.19)铝价上涨。本周外盘铝均价为 2486 美元/吨,较上周相比上涨 125 美元/吨,涨幅 5.30%。沪铝主力均价 19937 元/吨,较上周相比上涨 519 元/吨,涨幅 2.67%。华东现货均价为 19790 元/吨,与上周相比上涨 464 元/吨,涨幅 2.40%。华南现货均价为 19677 元/吨,与上周相比上涨 441 元/吨,涨幅 2.29%。氧化铝价格上行带动,叠加铝锭社会库存减少,新能源板块对铝消费表现向好,加之外盘铝价支撑,中国现货铝价上涨。供应方面:本周中国电解铝行业无增减产情况,行业开工较上周持稳。需求方面:本周铝棒铝板企业有所复产,主要集中在广西以及河南地区,对电解铝理论需求增加。终端方面,政策扶持下,终端情绪向好,但地产数据一般。成本方面:氧化铝方面,氧化铝市场询盘较为积极,现货价格持续上涨。本周中国国产氧化铝均价为 3986.38 元/吨,较上周均价 3957.78 元/吨上涨 28.60 元/吨,涨幅为 0.72%。预焙阳极方面,预焙阳极采购价格持稳。电价方面,市场观望情绪不减,动力煤价格稳中偏强,按电价周期计算,本周火电价格稍有下行;本周水电电价预计保持在较低位置。综合来说,预计本周电解铝理论成本稍有增加。利润方面:预计本周电解铝理论成本稍有增加。铝价上涨。综合来看,本周电解铝理论利润较上周相比增加。库存方面:本周 LME 铝库存继续减少,目前 LME 铝库存 81.35 万吨,较上周 82.79 万吨减少 1.44万吨。中国方面,本周铝锭社会库存减少,目前库存 75.17 万吨,较上周 76.04 万吨减少 0.87 万吨。

走势预测:百川盈孚预计下周现货铝价继续震荡运行,预计下周电解铝价格运行区间 19200-20000 元/吨。海外局势影响,原油以及黄金价格对外盘铝价仍存支撑,叠加中国电解铝需求向好,成本端氧化铝价格预计继续上涨,因此即使中国电解铝行业有少量复产计划,现货铝价预计重心仍小幅上移。

1.3. 贵金属:美联储降息落地,金银价格上涨

综述:本周(9.13-9.19)金银价格上涨。截至 9 月 19 日,国内 99.95%黄金市场均价为 581.39 元/克,较上周上涨 1.63%,上海现货 1#白银市场均价为 7333 元/千克,较上周上涨 4.39%。加息靴子落地前,市场风险偏好回温。COMEX 金银主力最高上行至 2627.2 和 31.58 美元/盎司,国内黄金跟涨再度刷新历史高位至 587 元/千克,沪银主力最高 7530 元/千克。美联储利率决策最终宣布降息 50 基点抢跑市场预期,大幅降息背景利好金银价格。但会后鲍威尔否定降息节奏,金银价格先扬后抑,最终收跌。COMEX 黄金远离 2600 美元,国内金价回调靠近 580 元/克。内外银价短时关注 31 美元和 7400 元/千克支撑效果。

后市预测:据百川盈孚预计下周 COMEX黄金主力合约价格运行在 2500-2600 美元/盎司之间,国内黄金现货价格运行在 570-585 元/克之间;COMEX 白银价格运行在 28.0-31.0 美元/盎司之间,国内白银价格运行在 7000-7500 元/千克之间。美联储降息力度抢跑市场预期,但美联储主席鲍威尔暗示政策制定者未来并不急于大幅降息,50 基点并不是最新的降息节奏。至此金银价格先扬后抑,但并未深跌。短期内贵金属或将面对一段调整,持续关注经济数据表现以及带来的年内继续降息 50 基点预期变化。

1.4. 铅:铅价下跌,预期价格窄幅上移

综述:本周(2024.9.13-2024.9.19)铅价下跌。截至本周三(9 月 18 日),LmeS_铅 3M 结算价 1997.5 美元/吨,较上周同期上涨 37.5 美元/吨,涨幅 1.91%;截至本周四(9 月 19 日),沪铅主力结算价一周结算均价 16595 元/吨,较上周均价下降53 元/吨,跌幅 0.32%。百川盈孚原生铅现货交易指导价一周均价 16408 元/吨,较上周均价下跌 27 元/吨,跌幅 0.16%。

后市预测:据百川盈孚预测,下周铅价重心较本周窄幅上移。伦铅价格运行在 2000-2100 美元/吨之间,沪铅主力合约运行区间为 16300-16800 元/吨之间。

1.5. 锌:节后库存累增,锌价偏强震荡

综述:本周(2024.9.13-2024.9.19)锌价偏强震荡。截止到本周四,0#锌锭现货周均价 23980 元/吨,较上周平均涨幅 4.30%。美联储降息 50 基点尘埃落定,但市场早已提前消耗降息的利多情绪,反而在交易降息利好与美国经济衰退预期中徘徊,压制锌价上行高度。国内消费端逐步修复,但旺季成色略显不足,随着中秋节后库存累增,周内现货升水有所回落。

后市预测:百川盈孚预计下周沪锌主力运行区间在 23500-24500 元/吨,伦锌运行区间在 2780-2980 美元/吨。目前国产矿加工费调整空间不大,炼厂 10 月复产计划仍存,进口阶段性流入,下游旺季不旺,基本面难以对锌价及升水形成支撑,短期仍需关注宏观及情绪面变化。

2.小金属:锡市情绪依旧谨慎,伦锡震荡偏强。

2.1. 锂:行情呈现弱稳趋势,市场价格有所下跌

综述:本周(2024.9.13-2024.9.19)金属锂价格小幅下跌,市场行情逐步趋弱。截止到本周四,工业级金属锂市场成交价格集中在 66-70 万元/吨,市场均价跌至 68 万元/吨,较上周同期市场价格下跌 1 万元/吨。电池级金属锂主流成交价格集中在 70-75 万元/吨之间,均价水平跌至 72.5 万元/吨,较上周同期市场价格下跌 0.5 万元/吨。

碳酸锂:本周(2024.9.13-2024.9.19)期货高价难以维持,现货持稳为主。截止到9月19日,国内工业级碳酸锂(99.0%为主)市场成交价格区间在7.05-7.25万元/吨,市场均价7.15万元,较上周上涨0.68%;国内电池级碳酸锂(99.5%)市场成交价格区间在7.35-7.55万元/吨,市场均价7.45万元/吨,较上周上涨0.7%。

后市预测:百川盈孚预计下周金属锂市场行情稳中偏弱运行,预计下周工业级金属锂市场价格在65-70万元/吨之间波动,电池级金属锂市场价格在69-75万元/吨之间波动。目前市场上下游仍旧较为僵持,上游生产企业保持生产,价格小幅下调暂未有较大调整;下游采购热情不高,基本无大量采购计划。市场供需结构尚未转变,企业报价较为谨慎,原料端支撑逐步削弱。

2.2. 钴:钴精矿价格弱稳,钴市维持弱势

钴原料综述:本周(2024.9.12-2024.9.19)钴精矿价格弱势运行,截至到本周四,CIF 到岸价运行在5.9-6.1 美元/磅,均价为 6.0 美元/磅,与上周价格不变。本周钴中间品价格持稳,截至到本周四,价格为 6.2-6.4 美元/磅,均价为 6.3 美元/磅,周内价格不变。从供给端来看,虽然钴原料在港口库存较为充足,但低价可流通货源较少。从需求端来看,下游钴盐冶炼厂开工率维持低位,且利润仍为倒挂状态,因此钴盐厂对高价的现货原料接受意愿有限。短期上下游博弈持续。

后市预测:据百川盈孚预计,节前钴原料现货价格偏弱稳运行,下周钴矿价格将在 5.9-6.1 美元/磅,与本周相比价格不变。

电解钴综述:本周(2024.9.13-2024.9.19)国内金属钴行情偏弱运行,截至本周四,百川盈孚统计 99.8%电钴价格 16.0-18.0 万元/吨,较上周同期均价下调 0.05 万元/吨,跌幅 0.29%;百川盈孚现货钴价格 16.0-18.0万元/吨,较上周同期均价下调 0.05 万元/吨,跌幅 0.29%。

电解钴后市预测:百川盈孚预计短期电解钴行情维持弱势运行,钴矿价格或将在 5.9-6.1 美元/磅,电解钴价格在 16.0-18.0万元/吨。节后返市,电解钴厂商及贸易商报价偏弱稳,低价出货情绪不高。多以消耗库存为主,场内流通现货较少。电解钴市场基本面无明显波动,下游终端企业保持观望心态,入市采买操作谨慎且议价能力较强。

2.3. 锡: 市场情绪谨慎,伦锡震荡偏强

综述:本周(2024.9.13-2024.9.19)伦锡震荡偏强。截至 9 月 18 日收盘,伦锡收盘 31555 美元/吨,较上周同期相比上涨 605 美元/吨,涨幅 1.95%。美联储降息靴子落地,将联邦基金利率目标区间下调50 个基点,这也是 4 年来,美联储首次降息。即使市场流通性增加,同时表明经济下行压力依然较大,情绪面依旧谨慎,锡价上行动能有限。锡精矿:本周国内锡精矿价格上涨。矿端的预期依然偏紧,缅甸佤邦复产时间未定,目前 40%云南锡精矿的加工费已下调至 15500 元/吨,但就当前冶炼利润来看,炼厂没有大面积减产动能。锡锭:本周国内锡锭价格上涨。中秋节国内炼厂仍维持常规生产,贸易地区到货量增加。下游旺季深入,开工边际好转。节后现货市场来看,贸易商积极入市报价,但锡价高位,下游企业入市接货意愿不强,多持观望情绪。库存:本周伦锡库存增加。截至 9 月 18 日,伦锡库存量为 4755 吨,与上周同期相比上涨 60 吨,涨幅 1.28%。

2.4. 钨:观望情绪浓郁,钨价下调

综述:本周(2024.9.13-2024.9.19)钨价下调。截止到本周四,65度黑钨精矿均价在13.75 万元/吨,较上周下调0.2万元/吨;仲钨酸铵在20.45万元/吨,较上周下调0.15万元/吨。70钨铁均价在20.7万元/吨,较上周持平,碳化钨粉在299.5元/千克,较上周下调3元/千克。市场供应量维持偏紧,现阶段商家出货意愿略增,而需求匹配度不足,市场实际成交依然清淡。市场呈现僵持交投状态,国内产销胶着博弈,国际贸易境况仍面临诸多不稳定性因素,生产企业开工节奏偏缓,市场活跃度不足,未来走势尚待观察。合金行业的需求相对疲态尚未发生根本性转变,短期横盘观望。

钨精矿:本周钨精矿价格下调,65%黑钨13.7-13.8万元/标吨,较上周下调0.2万元/吨,65%白钨13.6-13.7 万元/标吨,下调0.2万元/标吨。长单价格利空,业者信心不在,矿山出货意向偏低,贸易商操作减少,成交情况尚未明朗,55%黑钨议价区间围绕在13.45-13.55万元/吨,业者谨慎观望,静待下周备货情况明晰。

钨粉/碳化钨粉:本周粉末价格下调,中颗粒钨粉303-306元/千克,较上周下调3元/公斤,中颗粒碳化钨粉298-301 元/千克,较上周下调3元/公斤。长单价格利空,业者信心不足,但成本支撑强劲,粉末报价依旧,但下游需求保持萎靡态势,资源流通不畅,实际价格议价为主,成交多为小单刚需,成交重心有多下探。

仲钨酸铵(APT):本周仲钨酸铵报价20.45万元/吨,较上周价格跌幅0.73%,较上月价格涨幅1.24%。钨精矿及APT 市场价格窄幅向下调整,需求跟进平淡导致市场气氛偏空,采购方对20.35万元/吨及以上货源接受度不高,部分商家让利寻求出货,新增成交不多。

钨铁:本周钨铁价格持稳,70钨铁20.6-20.8万元/吨,较上周持平,80钨铁21.4-21.6万元/吨,较上周持平。市场交易氛围一般,商谈略显冷清,需求端未有明显利好,成交维持刚需,实质成交对市场支撑较弱。成本压力突出,需求不足、商家信心分歧等因素影响,企业生产风险较大,供求博弈态势延续。

2.5. 钼:钼市盘整运行,价格平稳整理

综述:本周(2024.09.13-2024.09.19)钼市盘整运行,价格平稳整理。截至本周四,中国 45-50 度钼精矿今日均价为 3735 元/吨度,较上周四均价下跌 0.27%;氧化钼今日均价为 3850 元/吨度,较上周四均价下跌 0.26%;钼铁今日均价为 24.1 万元/基吨,较上周四均价持平;一级四钼酸铵今日均价为 23.15 万元/吨,较上周四均价持平;一级钼粉今日均价为 43.25 万元/吨,较上周均价持平。本周市场行情平稳整理。中秋假期结束市场较为安静,持货商多维持前期报价重心或暂停对外报价,市场交投热度亦相对冷清,成交暂未展开。而十一备货氛围良好,钢厂持续进场招标,据当前情况本月钢招量或如期破万吨,加之国际价格止跌反弹,业者信心稍有恢复。但主流钢招价格重心下压明显,且散货市场买卖均不活跃,同时受成本因素支撑议价重心虽有松动,但商议空间不大,实质性成交稀少,场内谨慎观望氛围浓郁。

钼精矿:本周钼精矿价格下行。中国 45-50 度钼精矿主流报价 3720-3750 元/吨度,下调 10 元/吨度。节前市场逐渐平静,供需面相对博弈,价格重心窄幅波动。假期归来市场尚未完全恢复,持货商虽积极出货但下游采购商多谨慎操作,加之国际价格持续阴跌,业者信心不足,成交放量稀少。十一假期备货开展,散货市场询盘企业增多,市场报价相对活跃,而成本因素及库存压力不大,持货商坚挺虽有松动但议价空间有限,整体成交围绕 3700 元关口上下展开。当前场内观望氛围浓郁,上下游市场博弈拉锯,实际可操作空间有限,下周是节前最后一周,业者多关注其成交情况,预计下周钼价偏稳整理。

氧化钼:本周氧化钼价格下跌。中国氧化钼主流报价 3840-3860 元/吨度,下调 10 元/吨度。节前市场略有承压,加之采购商多压价存盘,价格重心小幅下移。中秋假期期间国际价格持续回落,对市场心态形成一定扰动,国际市场亦处于弱势盘整阶段,场内畏高避险心理明显,实际成交缩量运行。然随着价格下跌进口窗口再度打开,市场活跃度提升,国际价格重心止跌反弹,给予国内钼市一定利好作用。但钢招量增价弱,且需求表现欠佳,市场情绪不一,短期内行情或延续僵持盘整态势,预计价格波动空间有限。

钼铁:本周钼铁价格主稳运行,中国钼铁主流报价 23.9-24.3 万元/基吨,较上周均价持平。周初钢厂持续进场招标,需求端表现良好,加之成本高位支撑,持货商多坚挺产品报价。周中冶炼厂多进入到节前放假状态,市场交投平平,新增订单减少。节后归来,主流钢厂进场招标,然招标价格下压至 23.5 万元/基吨,引发市场热议,部分业者窄幅下调产品报价。当前钼市僵持博弈现象加剧,冶炼厂倒挂风险仍存,让利意愿不强,多观望市场走势为主,短期内仍需关注节前备货情况,预计钼铁价格或将窄幅调整。

2.6. 锑:市场观望情绪为主,国内锑锭价格小幅下跌

综述:本周(2024.9.13-2024.9.19)国内锑锭价格小幅下跌运行。截止到本周四,2#低铋锑锭出厂含税价 158000-161000 元/吨,2#高铋锑锭出厂含税价 157000-160000 元/吨,1#锑锭出厂含税价 159000-162000 元/吨,0#锑锭出厂含税价 160000-163000 元/吨,较上周同期价格下跌 1000 元/吨,跌幅为 0.62%。本周,场内交易操作不多,部分企业出口订单减弱,市场静待出口管制带来的变化,而且本周又遇中秋假期,业内参市热情不高,下游消费情绪多比较谨慎,需求端未见较强表现,场内仍有信心不足的厂商低价出货,但原料矿石价格高位使得目前主流大厂的让价空间有限,市场交易气氛偏弱,买卖双斱观望心态为主,因此本周锑锭价格小幅偏弱调整。

锑锭:本周锑锭 99.65%市场均价为 159500 元/吨,较上月同期价格下跌 0.62%,较三个月前价格上涨1.27%,较年初价格上涨 93.33%;锑锭 99.85%市场均价为 160500 元/吨,较上月同期价格下跌 0.62%,较三个月前价格上涨 1.26%,较年初价格上涨 92.22%;锑锭 99.90%市场均价为 161500 元/吨,较上月价格下跌 0.62%,较三个月前价格上涨 1.25%,较年初价格上涨 91.12%。

锑精矿:本周(2024.9.13-2024.9.19)国内锑精矿价格高位坚挺。截止到本周四,锑精矿(50-60%)含税报价为 136000-140000 元/金属吨,锑精矿(40-45%)含税报价为 135000-139000 元/金属吨,较上周同期价格持平。国内矿石端释放依旧较少,海外近期虽有俄罗斯锑矿到港的消息,但其整体数量也难以补充炼厂的需求,国内下游大厂持续存在采购需求,目前锑精矿持货商普遍还是存在惜售的情绪,整体现货供应有限,使其价格继续保持高位,但由于近期下游市场行情表现欠佳,对锑精矿价格有所限制,因此本周锑精矿价格继续持稳运行。

三氧化二锑:本周(2024.9.13-2024.9.19)国内三氧化二锑价格弱跌运行。截止到本周四,99.5%三氧化二锑含税价 137000-140000 元/吨,99.8%三氧化二锑含税价 139000-142000 元/吨,较上周同期价格下跌 1000 元/吨,跌幅为 0.72%。本周,终端行业近期利好消息较少,幵且随着出口管制开始执行以及中秋假期的到来,需求端整体信心不强,普遍持观望的心态等待,下游入市愈发谨慎,场内询盘表现偏弱,导致持货商挺价信心降低,部分企业担忧情绪较重,因此市场让价出货情况存在,然而厂商考虑到目前成本压力依旧较大,而且多数大厂库存压力尚可,整体的调价空间有限,目前供需双方僵持博弈仍在继续,成交进展不及预期,本周三氧化二锑价格小幅下跌运行。

2.7. 镁:镁价小幅下行,后市关注下游需求及开工情况

市场综述:本周(2024.9.13-2024.9.19)金属镁市场价格小幅下行。截止 2024 年 9 月 19 日,99.90%镁锭均价为 17897 元/吨,较上周下调 50 元/吨,降幅 0.28%;陕西周均价 17883 元/吨,较上周下调17 元/吨,降幅 0.09%。本周,镁价先稳后降。周前期,下游需求弱势,中秋节前备货积极性欠佳,市场成交清淡,厂家库存不断增加,部分厂家为缓解资金压力,实际成交稍有让利,部分下游用户入市刚需采购,市场成交较之前稍有好转,但仍有部分厂家报价高位稳定,低于 18000 元/吨暂不出货。周末期,中秋节后,需求暂无明显好转,市场观望氛围较浓,少量成交价格继续下降,但交投氛围仍旧无明显好转。综合来看,本周各工厂镁锭报价稍有下降,市场成交平平,主要是下游刚需采购,少量补货,观望氛围较浓,后市还需继续关注下游需求及各工厂开工情况。

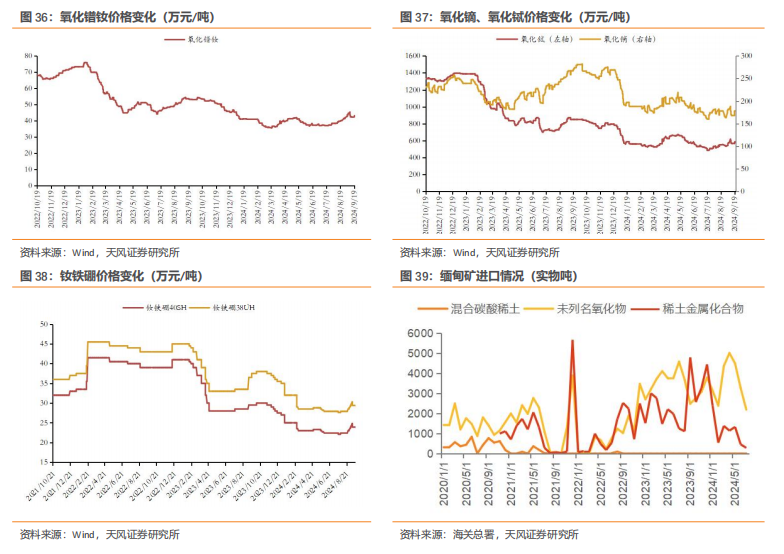

2.8. 稀土:市场信心恢复,稀土价格稳中偏强

综述:本周轻稀土氧化镨钕下跌4.72%至42.4万元/吨;中重稀土氧化铽下跌1.91%至565万元/吨,氧化镝下跌7.69%至168万元/吨;磁材端,钕铁硼40SH下跌1.24%至23.9万元/吨,钕铁硼38UH下跌1.01%至29.4万元/吨。8月底以来,供给端利好逐步兑现,从发布第二批指标,再到北方稀土9月挂牌价环比上调等,都向上支撑价格,也进一步提振了行业信心。当前需求也处于逐步改善阶段,9 月份恰逢双节,下游备货需求偏强,且终端订单有所增加,市场预期向好。综合来看,供应端利好逐步兑现,静待10月的《稀土管理条例》施行,需求边际修复,稀土基本面向好转变不改。

第二批指标相比去年下半年合计指标无增长,供给端利好加速兑现。2024年第二批稀土开采总量控制指标为135000吨,去年下半年第二、三批指标合计135000吨,同比无增长;若比较去年第二批指标120000吨,同比+12.5%。今年前两批指标合计27万吨,相比去年全年指标仅增加1.5万吨,增幅为5.88%。值得关注的是,去年发布第二批指标时明确提出“2023年设有预留指标,全年指标数量将综合考虑市场需求变化和各稀土集团指标执行情况等因素最终确定”,但2024年发布的指标未见相关表述,基于此,我们认为后续发布第三批指标的概率较小。因此站在当前时点,应重视第二批指标相比与去年下半年合计指标无增长的边际利好,稀土供需基本面有望加速改善。

稀土矿进口:1)缅甸矿,8月总计进口稀土矿约1972吨REO,环比-3.91%,同比-45.65%;2)美国矿,8月进口6864吨稀土金属矿(按照60%品位,折REO约4118吨),环比+99%,同比+7%。

海外矿:1)Lynas:24Q2公司REO总产量为2188吨,环比-38%,同比-51%;氧化镨钕总产量为1504吨,环比-13%,同比-19.31%。2)MtPass:24年Q2稀土氧化物总产量为9084吨,环比-18.5%,同比-16.4%。

建议关注产业链标的:1)稀土资源:北方稀土、中国稀土、广晟有色;2)稀土永磁:正海磁材、金力永磁。

风险提示

需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:美联储首次降息50BP落地,持续看好黄金后市表现》

对外发布时间:2024年9月22日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:刘奕町 邮箱:liuyiting@tfzq.com

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们