二、大类资产&海外事件&数据:8月美国零售销售强于预期,美联储超预期降息

美联储超预期降息,全球资本市场波动。纳指上涨1.5%,日经225上涨3.1%,布油上涨4.0%,10Y美债收益率上行7bp至3.73%,美元兑离岸人民币贬值至7.04、日元兑美元贬值2.1%。

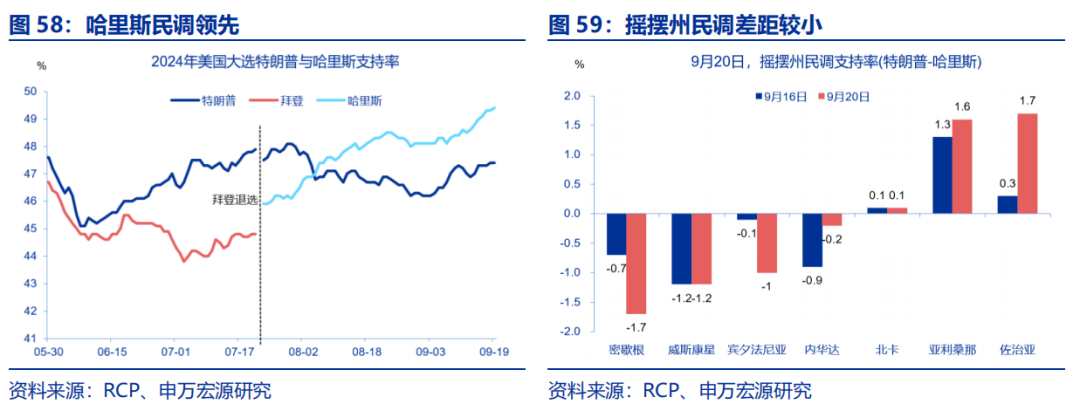

哈里斯民调领先。截至9月19日,RCP集合民调显示,特朗普支持率47.4%,哈里斯49.4%,哈里斯领先幅度较上周(9月13日)扩大至2%。七个摇摆州当中,特朗普在佐治亚、亚利桑那、北卡州领先,哈里斯在密歇根、威斯康星、宾夕法尼亚州、内华达领先。

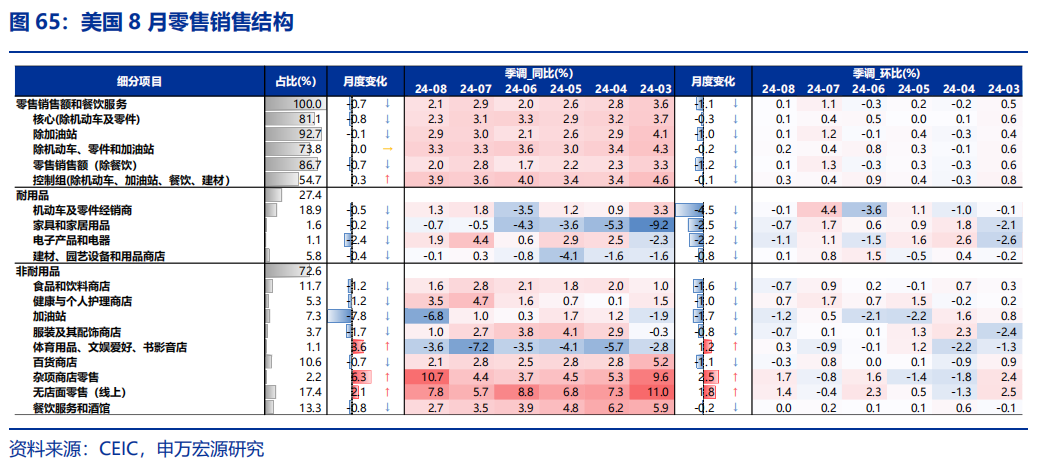

8月美国零售销售同比2.1%,环比0.1%,强于市场预期的-0.2%。从结构来看,杂货、网购渠道较强。截至9月14日,当周初申领失业金人数为21.9万人,低于市场预期。

央行购金超预期放缓;美国经济增长超预期;黄金投资需求超预期减弱。

(一)大类资产:美联储超预期降息,全球资本市场波动

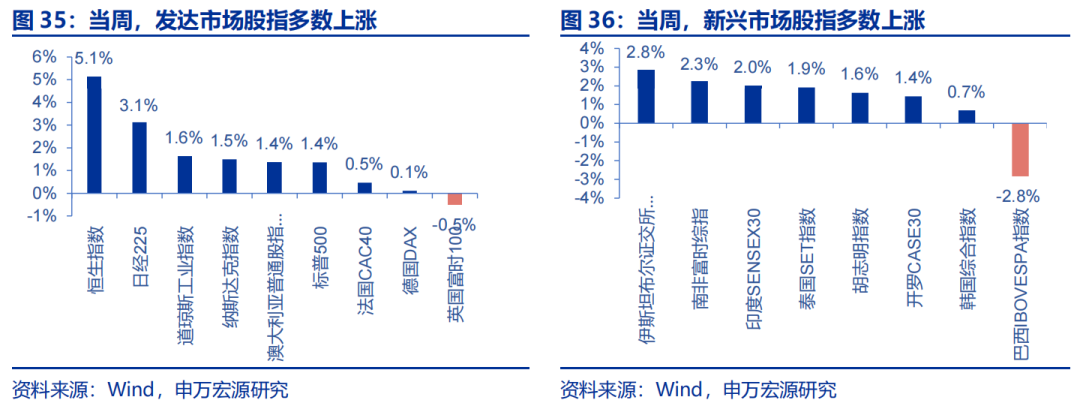

发达市场股指多数上涨,新兴市场股指多数上涨。发达市场股指,恒生指数上涨5.1%,日经225上涨3.1%,道琼斯工业指数上涨1.6%,纳斯达克指数上涨1.5%,英国富时100下跌0.5%;新兴市场股指,伊斯坦布尔证交所全国30指数上涨2.8%,南非富时综指上涨2.3%,印度SENSEX30上涨2.0%,泰国SET指数上涨1.9%,巴西IBOVESPA指数下跌2.8%。

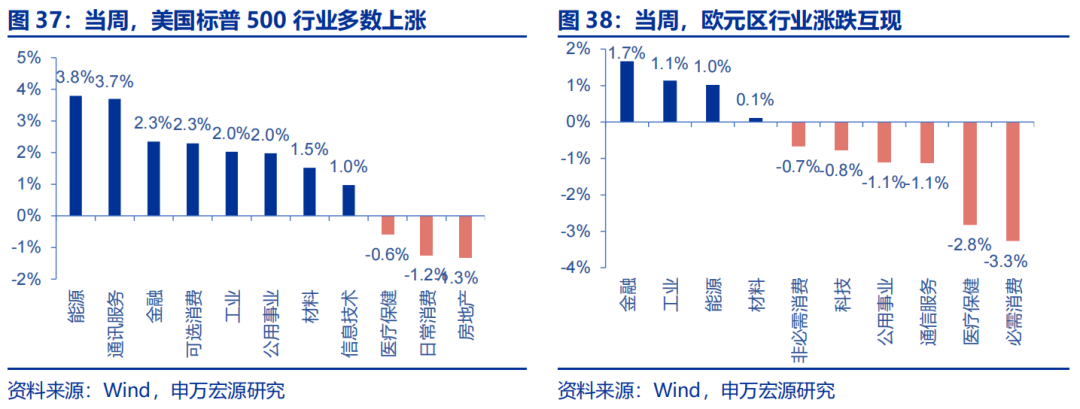

美国标普500行业多数上涨。能源上涨3.8%,通讯服务上涨3.7%,金融上涨2.3%,可选消费上涨2.3%,房地产下跌1.3%,日常消费下跌1.2%,医疗保健下跌0.6%;欧元区行业涨跌互现,金融上涨1.7%,工业上涨1.1%,能源上涨1.0%,材料上涨0.1%,必需消费下降3.3%,医疗保健下跌2.8%,通信服务下跌1.1%。

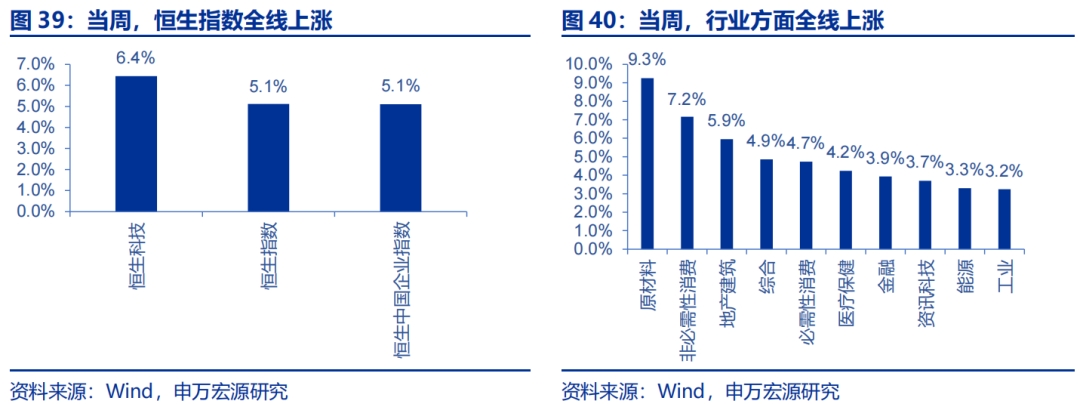

恒生指数全线上涨,行业方面全线上涨。恒生科技上涨6.4%,恒生指数上涨5.1%,恒生中国企业指数上涨5.1%;行业方面,原材料上涨9.3%,非必需性消费上涨7.2%,地产建筑上涨5.9%,综合上涨4.9%,必需性消费上涨4.7%,医疗保健上涨4.2%。

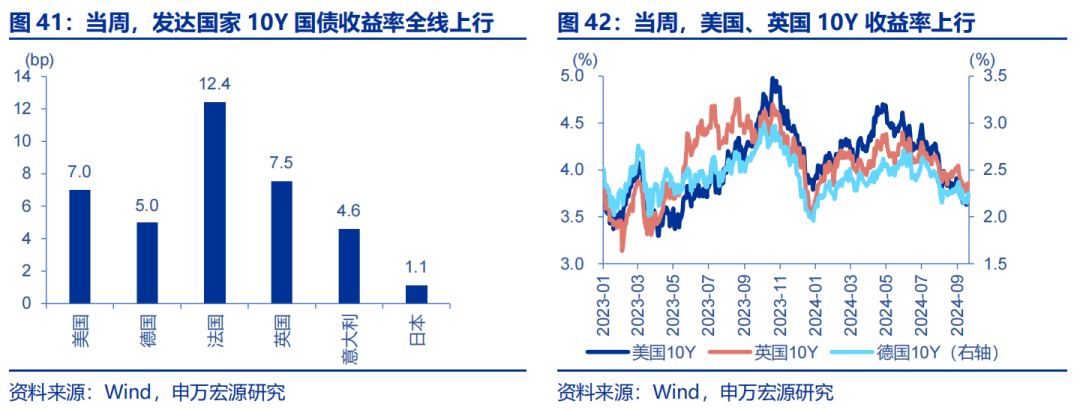

发达国家10年期国债收益率全线上行。美国10年期国债收益率上行7bp至3.73%,德国10年期国债收益率上行5bp至2.22%,法国10年期国债收益率上行12.4bp至2.96%,英国10年期国债收益率上行7.5bp至3.86%,意大利10年期国债收益率上行4.6bp至3.56%,日本10年期国债收益率上行1.1bp至0.89%。

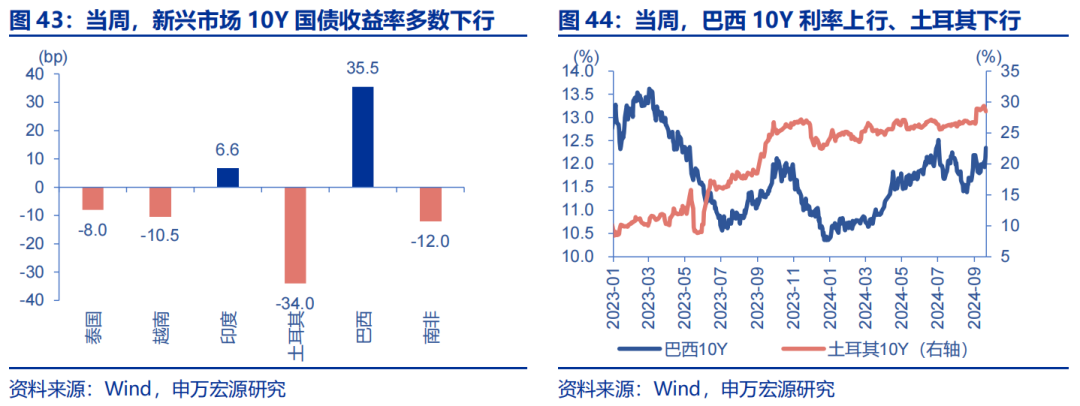

新兴市场10年期国债收益率多数下行。泰国下行8bp至2.48%,越南下行10.5bp至2.70%,印度上行6.6bp至6.88%,土耳其下行34bp至28.51%,巴西上行35.5bp至12.35%,南非下行12bp至8.88%。

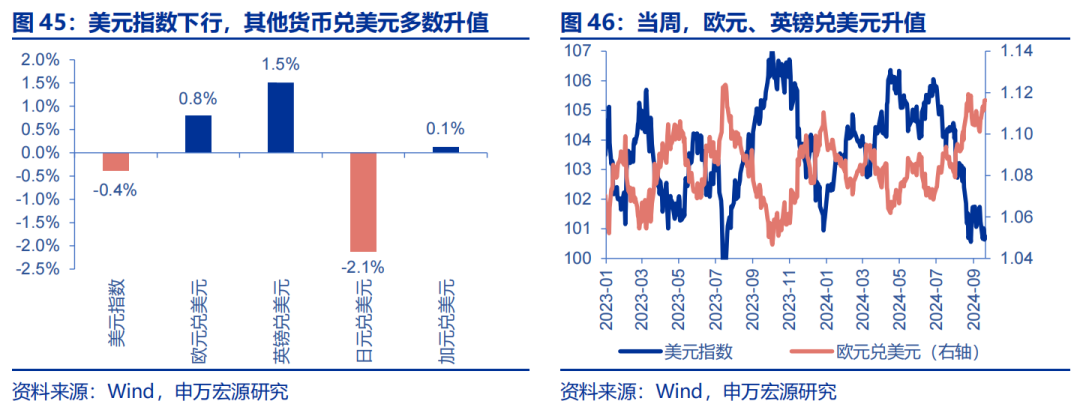

美元指数下行,其他货币兑美元多数升值。美元指数下行0.4%至100.73,欧元兑美元升值0.8%,英镑兑美元升值1.5%,日元兑美元贬值2.1%,加元兑美元升值0.1%。主要新兴市场兑美元走势分化,印尼卢比兑美元升值1.7%,雷亚尔兑美元升值1.0%,墨西哥比索兑美元贬值1.0%,土耳其里拉兑美元贬值0.6%。

人民币兑美元、日元升值。美元兑人民币贬值0.6%,美元兑在岸、离岸人民币汇率分别为7.05、7.04,日元兑人民币值贬2.7%,欧元兑人民币贬值0.2%。

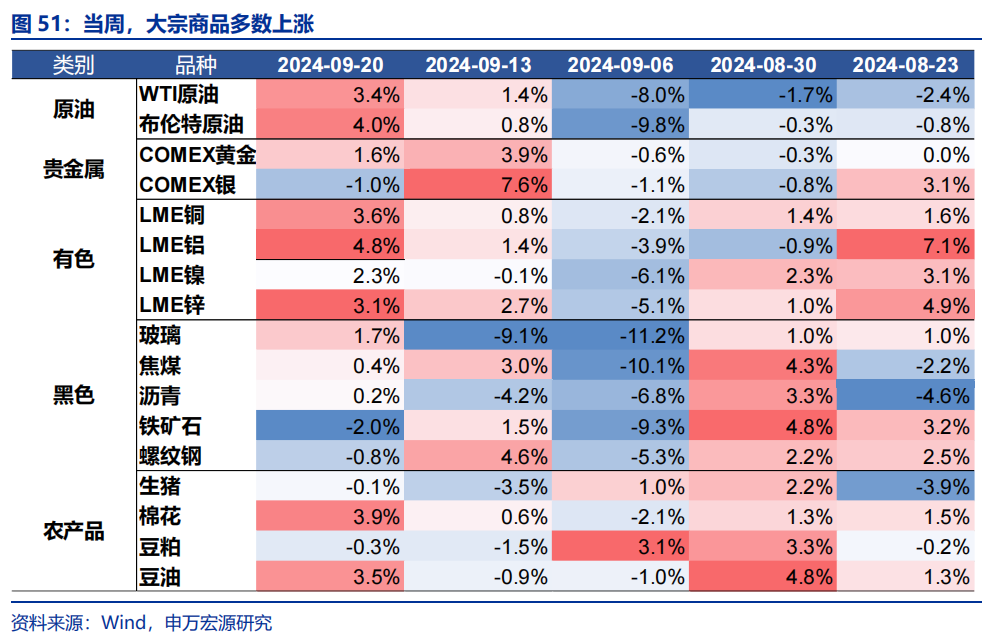

大宗商品多数上涨,原油、有色上涨,贵金属、黑色、农产品涨跌分化。WTI原油上涨3.4%至71.0美元/桶,布伦特原油上涨4.0%至74.5美元/桶;螺纹钢下跌0.8%至3165元/吨,焦煤上涨0.4%至1274元/吨,玻璃上涨1.7%至1038元/吨。

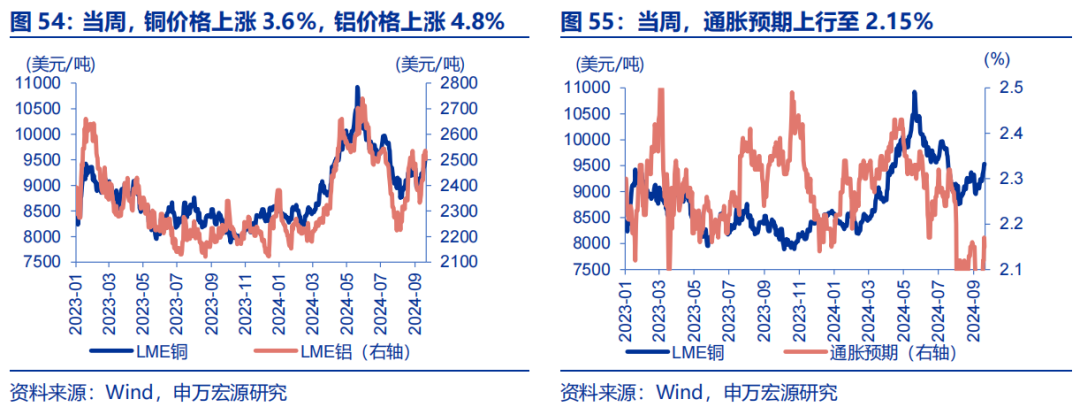

有色全线上涨。LME铜上涨3.6%至9530美元/吨,LME铝上涨4.8%至2504美元/吨。通胀预期上行至2.15%,COMEX黄金上涨1.6%至2622美元/盎司,COMEX银下跌1.0%至31美元/盎司,10Y美债实际收益率维持前值1.58%。

(二)美国大选:哈里斯民调领先

哈里斯民调领先。截至9月19日,RCP集合民调显示,特朗普支持率47.4%,哈里斯49.4%,哈里斯领先幅度较上周(9月13日)扩大至2%。七个摇摆州当中,特朗普在佐治亚、亚利桑那、北卡州领先,哈里斯在密歇根、威斯康星、宾夕法尼亚州、内华达领先,但双方差距仍较小。

(三)流动性:TGA余额上升

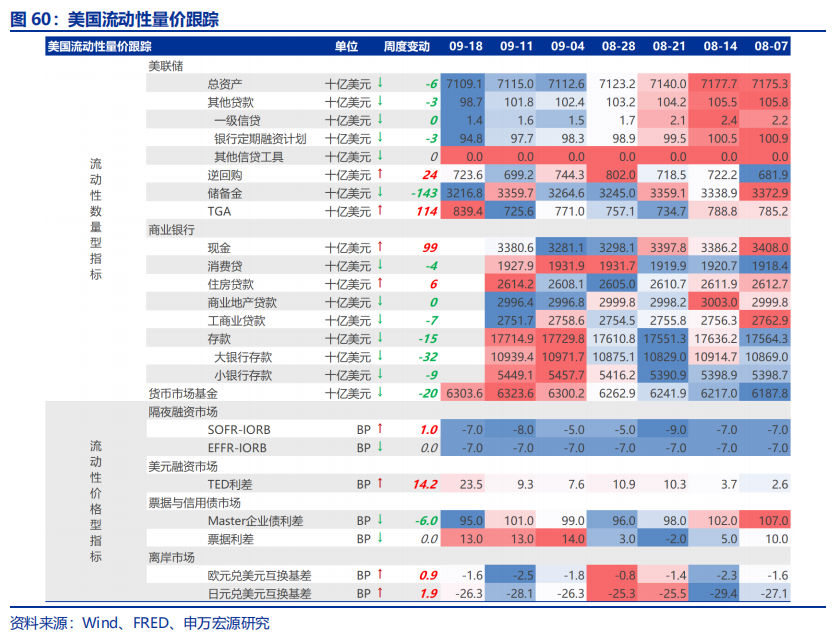

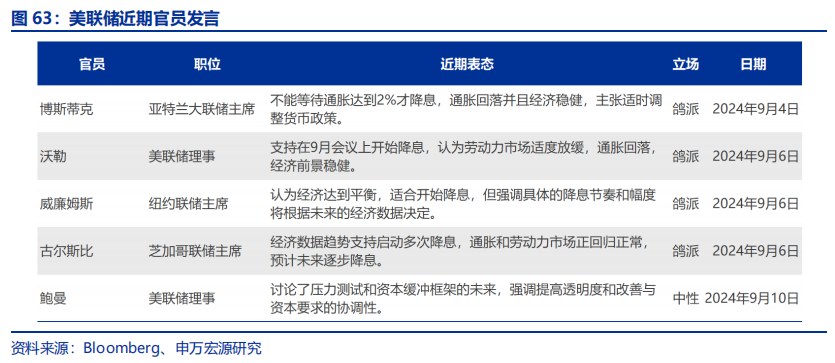

9月18日当周,美联储总资产规模下降60亿美元,美联储BTFP工具使用量略降。负债端,逆回购规模上升240亿美元,准备金规模下降1430亿美元,TGA存款上升1140亿美元至8394亿美元。截至9月18日,美联储官员发言情绪指数降至0.87,整体表态偏鸽派。

(四)8月美国零售销售强于市场预期

8月美国零售销售同比2.1%,环比0.1%,强于市场预期的-0.2%。从结构来看,杂货、网购渠道较强,可能反映美国居民消费降级(超额储蓄耗尽、信用卡违约率提升)。

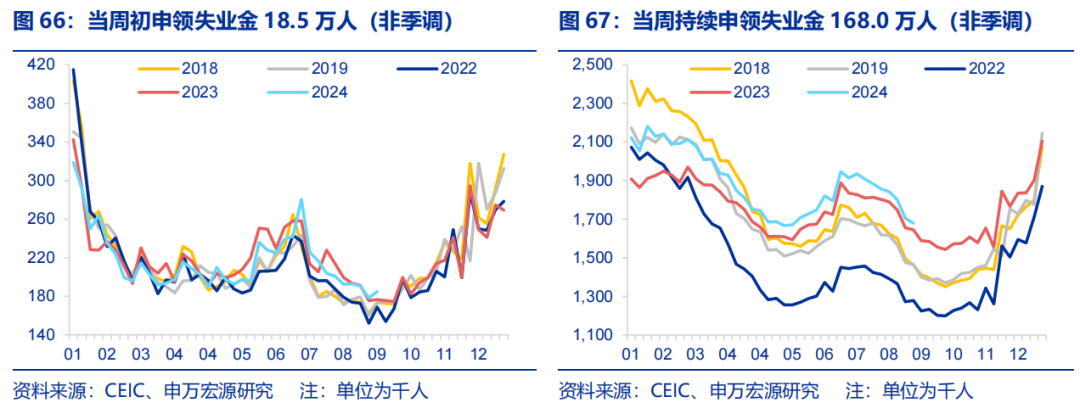

(五)失业金申领数据低于市场预期

截至9月14日,当周初申领失业金人数21.9万人,低于市场预期,印证就业市场短期韧性尚在。

(转自:申万宏源宏观)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们