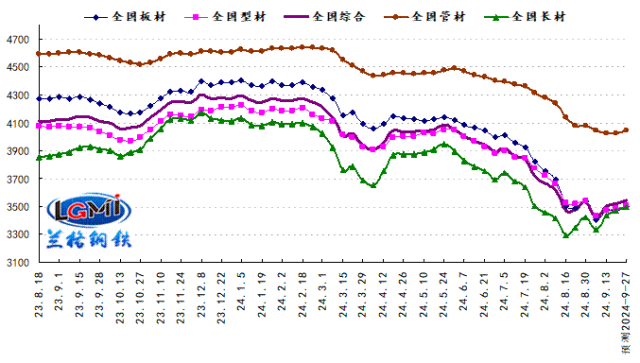

2024年第38周(2024.9.16-9.20)兰格钢铁全国绝对价格指数为3518元,较上周上升1.3%,较去年同期下降15.6%;其中,兰格钢铁长材绝对价格指数为3473元,较上周上升1.8%,较去年同期下降12.4%;兰格钢铁型材绝对价格指数为3482元,较上周上升1.2%,较去年同期下降14.9%;兰格钢铁板材绝对价格指数为3474元,较上周上升0.9%,较去年同期下降19.1%;兰格钢铁管材绝对价格指数为4027元,较上周上升0.3%,较去年同期下降12.5%。

图1 兰格钢铁价格指数变化趋势图

9月美联储以50个基点的步伐开启此轮降息周期,同时年内还会存在50个基点降息的可能,全球降息潮将会对全球经济带来一定程度的利好,当前中国经济运行总体平稳,高质量发展仍在稳步推进。但也要看到,国际环境更趋复杂严峻,不稳定、不确定、难预料因素在增多,国内需求不足等问题还在显现,新旧动能转换存在阵痛,部分行业企业经营还面临困难。要继续加大宏观调控力度,深化创新驱动发展,深入挖掘内需潜力,增强经营主体活力,稳定市场预期,促进经济实现质的有效提升和量的合理增长。

从黑色系期货盘面来看,螺纹主力收3165,跌9,持仓198万手,日增仓4451手,较上周五持仓增18万手。从周线来看,收盘价较上周收盘价3190跌25个点,周结算价3180,较上周结算价3110涨70个点。本周价格呈现冲高回落状态,但重心仍较上周有所提高。下周重点关注下方3140附近支撑,而上方压力则关注3220附近,如不能向上如破,大概率100元左右的区间内震荡。

从钢材现货市场来看,供给端:由于旺季预期以及部分品种利润改善的影响,产能释放力度小幅波动,铁水产量继续上升,而品种产量则表现不一。需求端:传统旺季市场成交回暖,商家备货需求也有明显起色,但南方地区可能还会受到秋季多个台风的影响,市场成交或有反复。成本端:由于铁矿石价格小幅下滑,废钢价格维持平稳,焦炭价格小幅上涨,使得生产成本支撑呈现韧性。因此兰格钢铁研究中心预计(2024.9.23-9.27)国内钢材市场将在旺季需求释放预期、钢厂供给波动增强、市场成交持续回暖、成本支撑韧性再现的影响下,国内钢市或将继续震荡上涨。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。联系方式:010-63957383 王女士

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们